La incertidumbre política es, por lejos, el principal temor de los productores agropecuarios respecto al 2022, superando en ocho puntos el riesgo climático y en 15 las retenciones y otros impuestos. Sin embargo ven favorable un mayor equilibrio de fuerzas en el Congreso tras las elecciones legislativas.

Confianza del productor

Estas conclusiones se desprenden del último AG Barometer de la Universidad Austral, que destaca que en noviembre se modificaron los bajos niveles de confianza de la medición de septiembre 2021. “Sin embargo, se observa un marcado optimismo en que los cambios en el Poder Legislativo, como resultado de las elecciones del 14 de noviembre, se van a traducir en políticas más favorables hacia el sector”, se indica.

En este sentido, un 68% de los productores piensan que los resultados de las elecciones legislativas del 14 de noviembre tendrán un impacto positivo en el sector agropecuario. Se observa una pequeña baja en la confianza de las condiciones presentes que es compensada con las mejores expectativas para los próximos 12 meses.

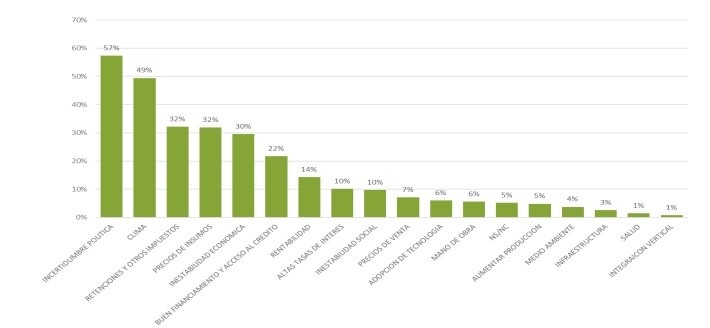

No obstante, la incertidumbre política es la mayor preocupación para los próximos 12 meses, seguida por el clima y las retenciones. Un escalón más abajo se encuentran las condiciones macroeconómicas, el precio de los insumos y el acceso al crédito. Para los próximos cinco años, la incertidumbre política constituye, por amplia mayoría, el principal desafío a enfrentar.

Además, no dejan de estar siempre presentes el factor climático y la presión tributaria. Más atrás figuran las variables macroeconómicas, el precio de los insumos y el crédito. “Dos de cada tres productores han visto afectada su rentabilidad por el incremento en el precio de los insumos, pero solamente uno de cada cuatro ha cambiado sus decisiones de siembra por la caída en la rentabilidad”, señala el trabajo. Las explotaciones de cría son las más rentables entre los modelos de producción ganadera, mientras que un porcentaje importante de feedlots muestran rentabilidades malas o muy malas.

Situación financiera, inversiones, insumos

El Ag Barometer Austral de Noviembre 2021 muestra un valor de 79 que es igual al de la medición de septiembre 2021, lo que ratifica la mejora a partir de julio 2021 (69) aunque con valores substancialmente inferiores a 100 que es el valor de indiferencia. También son valores similares a losde noviembre 2020 (78) que significaban una recuperación luego de los valores mínimos de junio 2020 (48).

En el Índice de Condiciones Presentes, que incluye la situación financiera actual comparada con un año atrás hay una leve desmejora del 5% frente a la edición previa. Mientras tanto, el Índice de Expectativas Futuras, que captura percepciones acerca del futuro de la explotación agropecuaria y del sector agropecuario en general, en horizontes de tiempo de 1 y 5 años, es el que muestra una muy leve mejora con relación a la medición anterior (1%). Por otra parte, adquiere el mismo valor que un año atrás, en noviembre 2020.

La mejora se da básicamente gracias a las expectativas de una mejor situación financiera de las empresas en los próximos 12 meses y del sector agropecuario en general. El aumento en los precios de los insumos (liderados por los fertilizantes) ha afectado la rentabilidad de un 61% de los productores. Un 34% no va a cambiar sus planes de siembra, mientras que un 27%, los va a cambiar como respuesta a una menor rentabilidad. Un 9% de los productores no se ha visto afectado ya que había comprado los insumos en momentos previos a la suba de precios. Sin embargo, un 30%, piensa que el impacto negativo sobre la rentabilidad no se experimenta en la campaña 2021/22 pero sí se hará sentir en la campaña 2020/23.

Las expectativas de inversión en activos fijos han sufrido un deterioro con relación a la medición de septiembre 2021, ya que ha subido de un 56% a un 60% el porcentaje de productores que consideran que es un mal momento para realizar inversiones y, consecuentemente, ha caído de un 44% a un 40% el porcentaje de productores que piensan que es un buen momento para invertir en activos fijos.

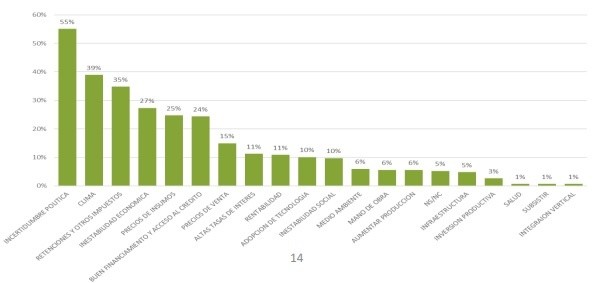

En cuanto a las preocupaciones a cinco años, en noviembre 2020 eran el clima era la mayor (20%), seguida de las preocupaciones por el manejo de la economía (14 %). La incertidumbre política, la presión impositiva y el acceso al crédito, si bien eran mencionados, lo eran en una magnitud inferior a la actual, al igual que el precio de los insumos. Un año después, la incertidumbre política lidera con claridad (55%), seguido de lejos por contexto macroeconómico negativo (27%), precios de insumos y acceso al crédito (25% y 24% respectivamente).

Comentarios