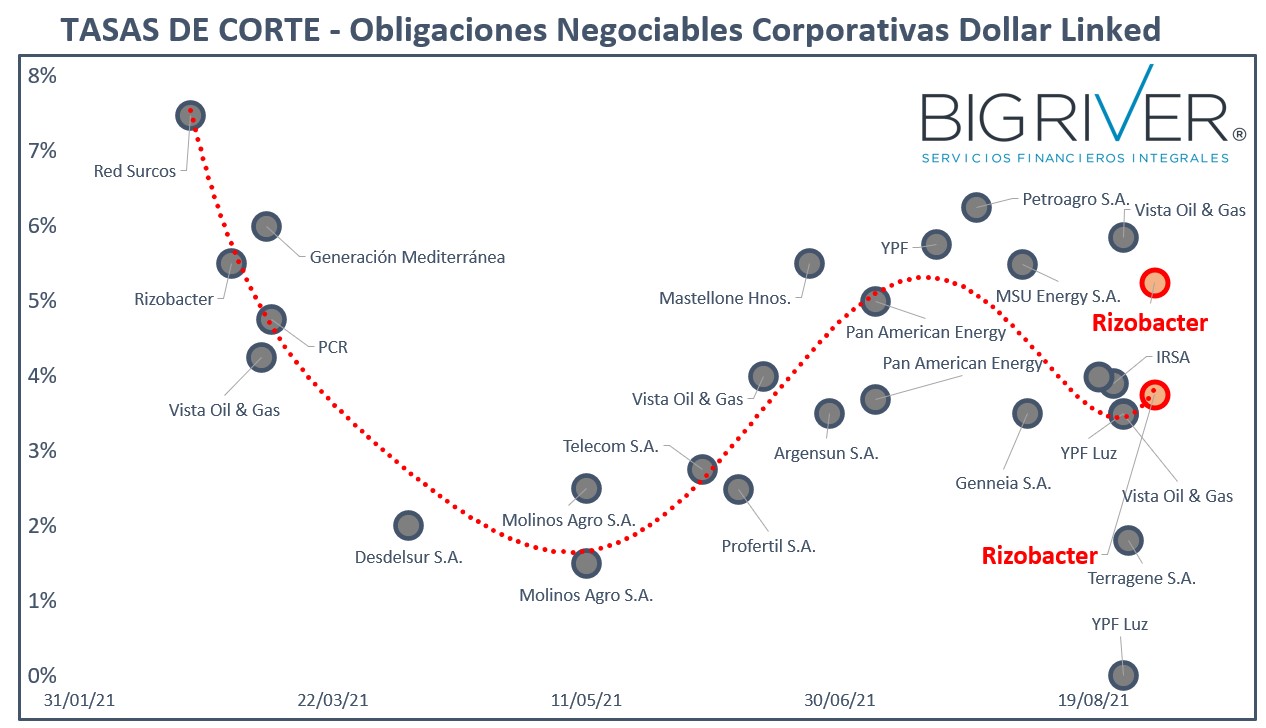

En marzo, Rizobacter, una compañía argentina líder en microbiología agrícola, emitió una Obligación Negociable (ON) dólar linked por 20 millones de dólares a 36 meses por la que le cobraron una tasa del 5,5%. A fin de agosto, volvió al mercado en buscas de 3,4 millones de dólares a 36 meses y la tasa que le cobraron fue de 5,25%.

Otro caso. La agroexportadora Molinos Agro emitió en mayo una ON dólar linked por 28 millones de dólares a 24 meses consiguiendo a una tasa del 1,5%, cuando en septiembre emitió por 33 millones de dólares a 24 meses y la tasa lograda fue del 1%.

"Se consolidan las tasas bajas en el segmento Dollar-Linked Corporativo", observa el analista financiero de Big River, Mauro Cogneta.

"Las bajas bordean 25 puntos básicos frente a las tasas operadas a principio de año", agrega.

Los instrumentos dólar linked son activos que se compran y se venden en pesos siendo su particularidad que su precio también capta la expectativa de variación del dólar contra el peso en el mercado oficial de cambios.

Precisamente, que los pesos invertidos sigan al dólar, lo convierte en una alternativa atractiva para inversores. En tanto, las tasas bajas son atractivas para las empresas con flujo de dólares por exportación, como las agroexportadoras. No en vano, este año emitieron ON dolar linked como Profertil, Mastellone y PetroAgro, entre otras.

Según el registro que lleva Big River, compañía de servicios financieros integrales, hasta el momento se llevan colocados u$s 1.409.130.325 en el segmento dólar linked corporativo. El promedio ponderado de la tasa de lo que va del año es del 4,4%.

"Si bien se consolida la baja de tasas con respecto a principio de año, sigue siendo el doble del promedio del 2020, que terminó en 2,4%. Pero el año pasado tuvo impacto el boom de las emisiones a tasa cero del segundo semetre tras la cuarentena estricta. Y no hay que olvidar que el 2020 había arrancado con tasas del 10,5%", explicó Cogneta.

"La tasa ponderada de 2021 está en promedio como la de 2018, que estuvo en torno al 4,5%", cuenta Belén Collatti, co-fundadora de Big River. La comparación con 2018 no es casual. Ya que en 2019, en medio de la crisis, no se registraron colocaciones en el segmento.

"La demanda por estos productos es elevada porque el mercado busca protegerse ante una eventual devaluación siendo que se encuentra con pocos productos para llevarlo a cabo sin restricciones ni límites. Al mismo tiempo, convalida tasas, que según el tramo, resultan competitivas", agrega Collatti.

Es más, éstos productos no sólo están siendo demandados por inversores sino también por empresas que, con los pesos en la mano, no pueden stockearse de productos importados por las trabas y el cepo cambiario, y por eso se cubren recurriendo a productos dólar linked.

Precisamente, para Cogneta aportó que "el mercado observa que el tipo de cambio está ahora planchado y espera un salto de 10 puntos entre diciembre y febrero y por eso, como en el caso de la última colocación de Molinos, la sobre oferta fue del 55%".

Para los analistas de Big River, los valores de las tasas son de equilibrio para oferta y demanda se mantendrán por lo que estimaron seguirá el buen ritmo de emisiones de empresas que tienen ingresos en dólares por exportación y fondos en pesos que buscan alternativas de inversión y cobertura cambiaria.

Comentarios