Los derivados son instrumentos financieros, cuyo comportamiento se ve afectado por un activo subyacente (el dólar, un bono, una acción, un índice, etc). Los mas conocidos son los futuros o forwards, los swaps y las opciones. En esta oportunidad, estaremos abordando todo este mundo de opciones.

Una opción es un contrato derivado en el cuál el comprador, denominado Titular, paga una suma (prima) al vendedor para obtener el derecho de ejercicio (ya sea de venta o de compra) de dicha opción a un determinado "precio de ejercicio" en o hasta una fecha de vencimiento específica.

Como contrapartida, se encuentra el vendedor (denominado lanzador), quien recibe la prima y obtiene la obligación (pero no el derecho) de ser ejercido cuando el comprador lo desee para comprar o vender un activo subyacente a determinado precio de ejercicio en o hasta una fecha de vencimiento específica.

Asimismo, cabe aclarar que las opciones pueden ser de compra o venta de un activo subyacente, es decir un Call o un Put respectivamente. Repasando, existen cuatro posiciones posibles detalladas a continuación:

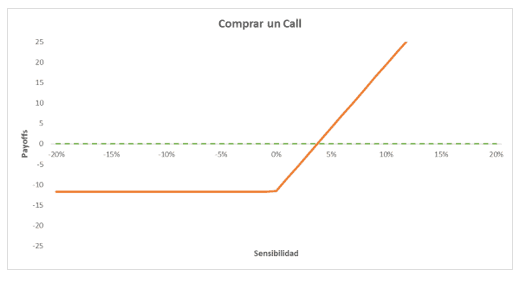

Comprar Call

El titular del Call paga una prima al lanzador para obtener el derecho de ejercer la opción a un determinado precio de ejercicio en o hasta una fecha específica. Como se puede visualizar, el titular inicia perdiendo ya que debió pagar la prima. A medida que el activo subyacente (una acción, por ejemplo) sube de precio, el comprador de la opción empieza a tener ganancia. Cabe aclarar que la perdida está limitada únicamente al pago de la prima pero la ganancia es ilimitada en este caso.

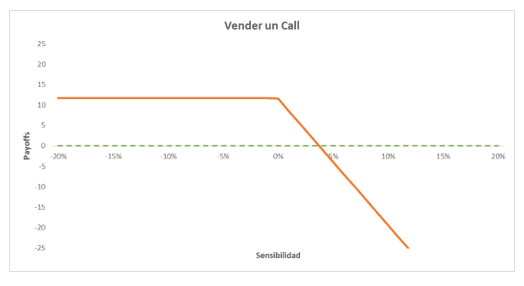

Vender Call

El lanzador de un Call obtiene una prima por parte del titular para obtener la obligación, pero no el derecho, de ser ejercido a un precio de ejercicio en o hasta una fecha especifica. Al inicio, el vendedor comienza con una ganancia y a medida que la acción sube de precio se pierde la misma. Mucho cuidado con esta posición, ya que la ganancia máxima es la prima pero la perdida es ilimitada, ya que los precios de las acciones no tienen techo.

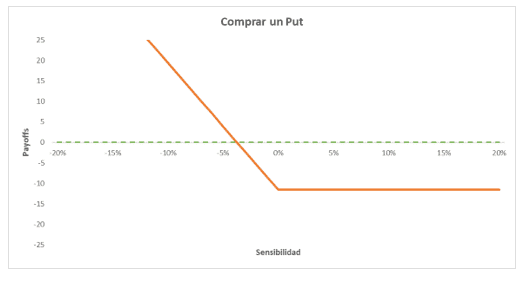

Comprar Put

El titular de un put paga la prima al lanzador para obtener el derecho de ejercer la opción a un determinado precio de ejercicio en o hasta una fecha específica. Inicialmente, el comprador empieza perdiendo ya que debió pagar la prima, pero a medida que la acción baja de precio comienza la ganancia. Se dice que el beneficio es ilimitado, pero en realidad las acciones solo pueden llegar a valer cero y no tener precio negativo. Asimismo, la perdida se encuentra limitada al pago de la prima (como cuando se compra un call).

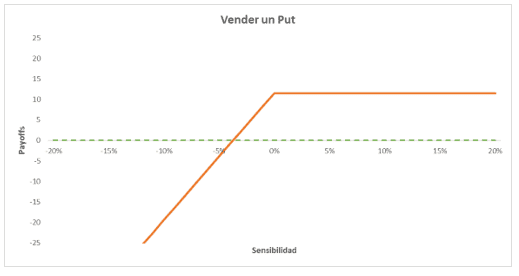

Vender Put

Finalmente, el lanzador de un put, obtiene la prima del titular para obtener la obligación, pero no el derecho, de ser ejercido a un determinado precio de ejercicio en o hasta una fecha específica. Comienza con una ganancia limitada a la prima, y a medida que la acción baja de precio entra en una perdida casi ilimitada por el mismo concepto que vimos anteriormente.

Clasificación de las opciones – Valor Intrínseco y temporal

Un determinado activo subyacente (una acción) puede tener muchas opciones que estén cotizando en el mercado (ya sean call o put). Cada una de esas opciones, que cotiza a precios (primas) distintos presenta un precio de ejercicio diferente. De tal manera, las opciones pueden ser clasificadas en base a sus precios de ejercicios de la siguiente manera:

Opciones “in the money” (“dentro el dinero”): cuando inmediatamente obtenemos un beneficio. Para una opción CALL es cuando el activo subyacente es mayor al precio de ejercicio y para una opción PUT es cuando el precio de ejercicio es mayor al del activo subyacente.

Opciones “at the money” (“en el dinero”): cuando los precios de ejercicio y del activo subyacente son iguales o están muy próximos por lo que ejercer no generaría un beneficio.

Opciones “out of the money” (“fuera del dinero”): cuando el ejercicio inmediato luego de la compra no genera un beneficio. Se deben dar los casos opuestos a una opción “in the money”, es decir, subyacente menor al precio de ejercicio para un call y precio de ejercicio menor al activo subyacente para un PUT.

Asimismo, la prima que cotiza en el mercado puede estar subdividida en dos valores: valor intrínseco y valor temporal. El valor intrínseco corresponde al beneficio inmediato de ejercer una opción, tal y como vimos en las opciones “in the money”.

Sin embargo, las opciones pueden estar cotizando a un precio superior al mencionado. En ese caso, se dice que las opciones también presentan un valor temporal o valor tiempo implícito, el cual refleja las expectativas de los inversores.

El precio de la prima

Tal y como vimos la prima es el precio al cual cotizan las opciones en el mercado o, en otras palabras, es el coste necesario para poder adquirir la opcionalidad de ejercer determinado activo subyacente a un precio de ejercicio dado en o hasta una fecha estipulada.

Pero, ¿de qué depende dicho precio? Existen muchos modelos de valuación de opciones muy complejos. El más conocido y que mencionaremos brevemente en este artículo es el modelo matemático de Black&Scholes.

En dicho modelo, creado por Fisher Black y Myron Scholes en 1973, se especifican distintos factores utilizados para valuar opciones europeas (aquellas que solo pueden ser ejercidas en la fecha de vencimiento). Luego fue adaptado para opciones americanas (pueden ser ejercidas en o hasta la fecha de vencimiento, como en Argentina) y para incluir los dividendos como factor influyente en el precio.

Sin mayores preámbulos mencionaremos únicamente cuales son dichos factores determinantes en el precio de una opción americana:

Precio del activo subyacente: todo lo demás constante, al subir afecta positivamente al call y negativamente al put

Precio de ejercicio: todo lo demás constante, al subir afecta negativamente al call y positivamente al put

Tiempo al vencimiento: todo lo demás constante, al subir afecta positivamente al call y al put

Volatilidad: todo lo demás constante, al subir afecta positivamente al call y al put

Tasa libre de riesgo: todo lo demás constante, al subir afecta positivamente al call y negativamente al put

Dividendos: todo lo demás constante, al subir afecta negativamente al call y positivamente al put

Comentarios