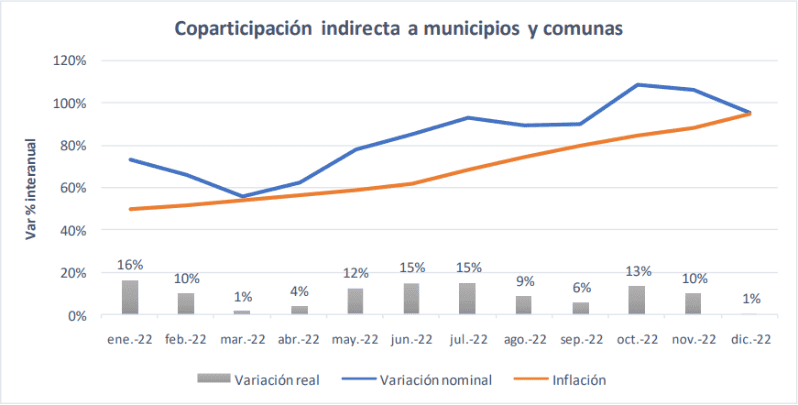

La coparticipación indirecta a municipios y comunas de la provincia cerró 2022 con un incremento interanual del 86,2 por ciento frente a 2021. Así superó el crecimiento interanual promedio de los precios y los salarios municipales.

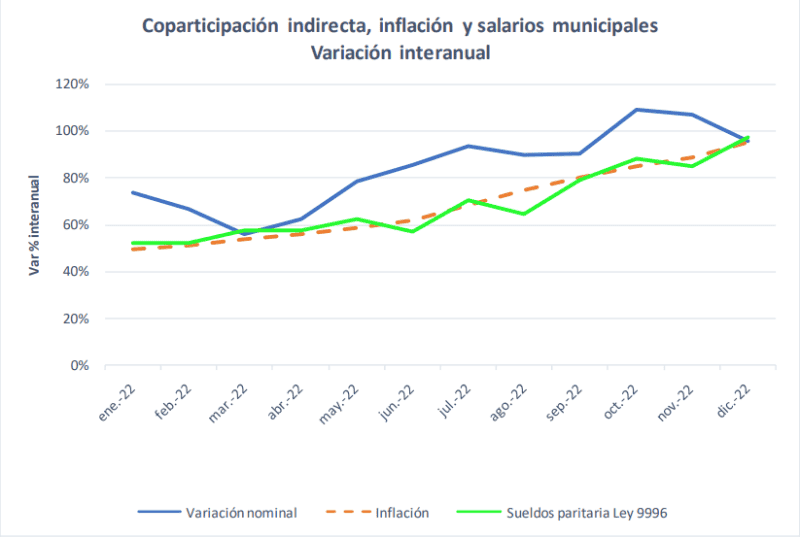

Pero en una visión más detallada se observan dinámicas muy diferentes entre coparticipación indirecta, inflación y aumentos salariales. Según datos relevados por P&G Consultores, mientras en algunos meses de 2022 la coparticipación indirecta llegó a crecer 25 puntos interanuales por encima de la inflación y 28 puntos interanuales sobre los salarios, en diciembre de 2022 crecía interanualmente prácticamente a la par de la inflación y por debajo del incremento salarial acordado en el marco de la paritaria regulada por Ley Provincial N° 9.996.

¿Qué influencia tiene para los municipios y comunas?

Este es un tema sustancial para los municipios y comunas ya que más de la mitad de los recursos con que cuentan para atender las necesidades financieras que demandan sus funciones provienen de coparticipación de impuestos nacionales provinciales. Allí aparecen el 95 por ciento de la Patente Única sobre Vehículos, el 50 por ciento del Impuesto Inmobiliario y el 13,4372 por ciento del impuesto sobre los ingresos brutos y similar porcentaje de lo que la Provincia recibe en concepto de coparticipación federal de impuestos.

Los dos primeros conceptos (coparticipación de patente única sobre vehículos e impuesto) son distribuidos a los municipios y comunas en forma diaria por el propio agente financiero de la provincia, coloquialmente conocidas como “coparticipación directa”. En tanto la coparticipación a los municipios y comunas santafesinos del impuesto sobre los ingresos brutos y de la coparticipación federal es instrumentada mediante transferencias quincenales, la “coparticipación indirecta”.

La participación de la coparticipación indirecta dentro de la coparticipación a municipios y comunas santafesinos ha adquirido con el tiempo una significatividad tal que de cada 100 pesos de coparticipación que reciben dichos municipios y comunas, 70 pesos provienen de coparticipación indirecta.

¿Qué ocurrió en 2022?

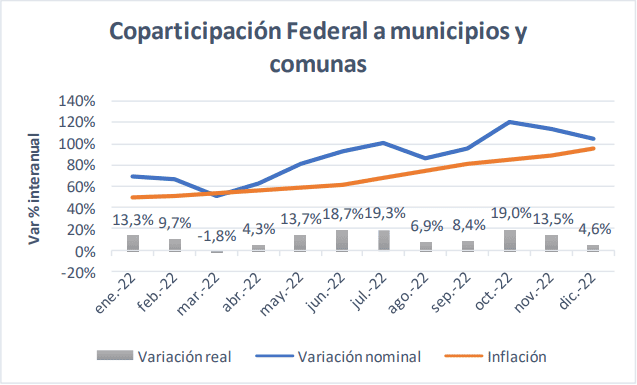

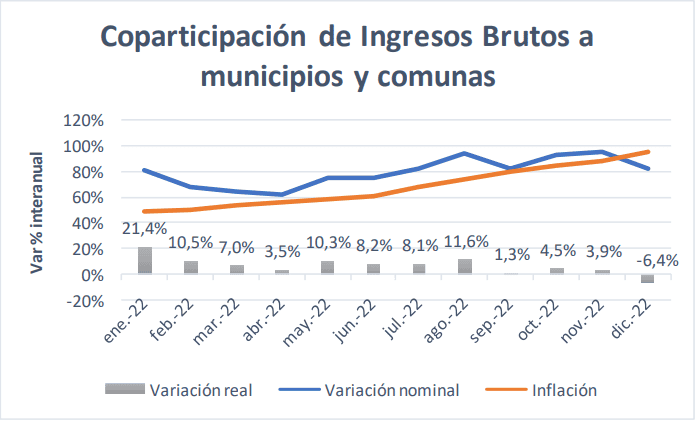

Según indica el informe de P & G Consultores, en todo el año 2022 la coparticipación a los municipios y comunas santafesinos en concepto de coparticipación federal observó un incremento del 89,4 por ciento respecto al año 2021. Por su parte, el crecimiento interanual de la coparticipación a municipios y comunas del impuesto sobre los ingresos brutos fue del 80,8 por ciento.

Debido a tal combinación, la coparticipación indirecta a los municipios y comunas de la Provincia de Santa Fe durante el año 2022 logró un crecimiento del 86,2 por ciento respecto al año 2021. Si bien la inflación interanual fue del 94,8 por ciento, al comparar el promedio de los valores del IPC de un año con el promedio de los valores del IPC del año anterior surge que la inflación promedio de 2022 fue del 72,4 por ciento. De ello surge que la coparticipación indirecta a municipios y comunas santafesinos tuvo un crecimiento en términos reales durante el año 2022.

Con respecto a los salarios, las secuencias de los aumentos establecidos para los años 2022 y 2021 por dicha paritaria, se observa que el incremento promedio anual nominal de los salarios fue del 70,7%. Esto muestra una “foto” de año completo donde la coparticipación indirecta creció en 2022 por encima de la inflación y de los salarios.

Por otra parte, la coparticipación indirecta observó a comienzos del año 2022 una desaceleración en su crecimiento interanual hasta el mes de marzo para luego tener un crecimiento intenso hasta el mes de julio, logrando en dicho mes un incremento interanual del 93,3 por ciento. Tras un amesetamiento durante 2 meses alcanza en octubre la mayor tasa de crecimiento interanual (+109,1 por ciento) para finalmente desacelerar durante los dos últimos meses del año cerrando diciembre con un incremento interanual del 95,8 por ciento.

En cambio, la inflación tuvo una dinámica muy distinta. Un crecimiento interanual casi permanente durante el año, el que se aceleró en el segundo semestre y finalizó el año con una tasa de crecimiento interanual del 94,8 por ciento, prácticamente alcanzando a la interanualidad de la coparticipación indirecta.

Los salarios observaron una dinámica algo similar a la inflación en el sentido de una interanualidad creciente a lo largo del año, aunque con algunos meses de amesetamiento, pero cerrando el último mes del año 2022 con un crecimiento interanual del 97 por ciento, superando en 1,2 puntos porcentuales a la interanualidad de la coparticipación indirecta.

Esta mirada continua con el último dato de diciembre abre conjeturas sobre cuál será el devenir durante 2023. Una visión optimista podría considerar que, en la primera parte del 2023, las tres variables crecerán a ritmos similares. Otra mirada menos optimista podría entender que la coparticipación indirecta estaría mostrando señales de agotamiento en su crecimiento en términos reales para evolucionar a la zaga de la inflación y salarios en los primeros meses de 2023.

Comentarios