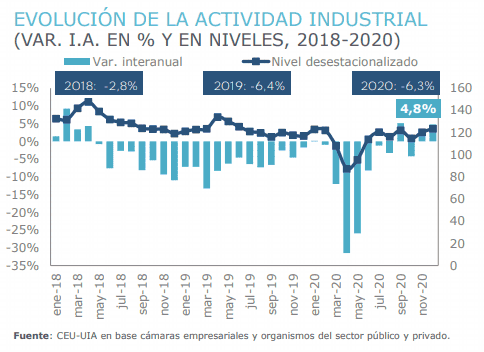

La actividad industrial registró en diciembre un crecimiento de 4,8% con respecto a igual mes de 2019, con lo que mantuvo la tendencia positiva de noviembre y finalizó 1,1 puntos por encima de los niveles prepandemia registrados en febrero de 2020. Sin embargo, a pesar de esta mejora, en el año se acumuló una caída de 6,3%, similar a la registrada en 2019, según detalló la Unión Industrial Argentina (UIA) en el informe de Actualidad Industrial, elaborado por su Centro de Estudios.

Se trató de la tercera caída anual consecutiva y en los últimos tres años la caída de la producción industrial acumulada fue de -14,8%. Con respecto a 2015 la cifra asciende a -18,5%, quedando muy por debajo del máximo alcanzado en 2011 (- 22,8%).

Desde UIA señalaron que el desempeño del año se caracterizó, por un lado, por la fuerte contracción durante el primer semestre (-13,6% i.a.) producto de las estrictas medidas de aislamiento para hacer frente a la dimensión sanitaria de la pandemia.

Sin embargo, durante el segundo semestre del año se observó una estabilización (+0,5% i.a.), la cual se enmarca en un contexto de recomposición de stocks y de recuperación focalizada en algunos sectores con mejores perspectivas a partir de cambios en patrones de consumo (de servicios a bienes durables), planes de financiamiento a la demanda y la elevada brecha cambiaria, que indujo una aceleración en los procesos de compra de insumos y acumulación de stocks.

Con los primeros datos de enero, desde el sector indicaron que estiman un buen comienzo de año y una tendencia positiva que se mantendrá en los próximos meses, con varios rubros que se encuentran en un proceso de recuperación de sus niveles de actividad. De hecho, la demanda de energía continuó en aumento y registró una suba del 8% en el mes de enero.

Las ramas que lideraron la recuperación

Existen unas pocas ramas que a pesar de la fuerte contracción de la economía lograron marcar incrementos interanuales a lo largo de 2020. Este es el caso de:

-Sustancias y productos químicos, con una suba del 6,1% que se asocia a nuevos patrones de consumo vinculados a productos de limpieza, así como la mayor demanda de productos agroquímicos.

-Mercado farmacéutico, cuyas ventas registraron un incremento del +1,4%.

-Productos del tabaco, con un incremento del 4,3% que se explica por la fuerte recomposición de stocks luego del freno de las plantas durante abril. No obstante, durante los últimos meses se observó una estabilización de la producción en niveles similares a los registrados previo a la pandemia.

En cuanto al sector de Alimentos y bebidas (-0,2%) cerró levemente a la baja, aunque la UIA destaca con comportamientos dispares: mientras se vio impulsado por el incremento de vinos, chocolates, lácteos para exportación, arroz, bebidas espirituosas y carnes, otros productos masivos como las infusiones (té, café y yerba mate), gaseosas y panificados se vieron afectados por la caída de la demanda así como por restricciones por los precios máximos, todo esto enmarcado en un contexto donde los costos aumentaron en mayor medida que la inflación.

Sin embargo, excluyendo los aceites que se vieron afectados por los conflictos sindicales ocurridos en el mes de diciembre, el sector hubiera registrado una suba del +1,5% en el acumulado del año.

Los sectores que estuvieron a la baja

Así como hay sectores que lograron recuperar su nivel de actividad, existe un grupo de sectores que registraron importantes mermas interanuales. Este es el caso de:

-Refinación del petróleo (-12,9%), en el que las restricciones a la movilidad impactaron de lleno en la demanda del crudo reduciendo también la producción.

-Automotor (-18,7%) el fuerte repunte del último trimestre del año no fue suficiente para compensar el freno histórico durante el mes de abril y parte del mes de mayo. Así, se acumularon tres años consecutivos de caída y la producción se encontró en el menor nivel desde 2004.

-Industria siderúrgica (-22,1%) se redujo primordialmente por la escasa producción de aluminio y la debilitada demanda de hidrocarburos, dado que la producción de acero crudo logró recuperarse durante el último trimestre de 2020.

En lo que refiere a Metalmecánica (-9,3%) todos los subrubros se contrajeron durante el 2020, a excepción de la maquinaria agrícola, carrocerías y remolques.

Perspectivas 2021

Los primeros datos de enero del 2021 anticipan un buen comienzo de año. El indicador que elabora el grupo Construya (+24%), los despachos de cemento Portland (+20,1%), la producción de autos (+17,5%) y los patentamientos de vehículos (+10,8%) denotan el desempeño positivo de la producción, al mismo tiempo que las exportaciones a Brasil revirtieron la tendencia negativa de los últimos meses (+18,4% interanual en enero) y la demanda de energía continuó en aumento (+8%).

De no enfrentar fuertes aumentos del tipo de cambio, así como problemas en el frente macroeconómico (ligados al déficit fiscal y al incremento de la inflación), desde la UIA señaron que se espera una recuperación de la industria para el 2021 liderada por sectores como: el automotor, el bloque de la construcción y la metalmecánica. Los mayores incrementos se observarían durante el segundo trimestre del año (producto de la baja base de comparación) estabilizándose durante el segundo semestre.

Exportaciones

En cuanto a la demanda externa, el 2020 agravó aún más el delicado panorama para las exportaciones industriales, y cerró con una caída de las exportaciones de manufacturas del -18,7% anual (exportaciones MOA + MOI).

Cayeron tanto las exportaciones de origen agropecuario (-9,1%), por la contracción de todos los subrubros, a excepción de productos lácteos y grasas y aceites, así como las de origen industrial (-30,7%) cuyas mermas más importantes se registraron en material de transporte (-39,8%), productos químicos y conexos (-17,2%) y piedras y metales preciosos y manufacturas (-15,9%).

La caída se vinculó tanto a las menores ventas hacia Brasil, que se retrajeron -29,5% durante el mismo período, como a otros destinos. En volumen, las exportaciones totales acumularon una caída de -15,7% y alcanzaron el volumen más bajo desde 2006.

Pese al débil desempeño de las exportaciones industriales, el año cerró con superávit comercial de USD 12.079 millones a partir del derrumbe que también tuvieron las importaciones en la primera parte del año. No obstante, con el aumento de la brecha cambiaria y la incertidumbre macroeconómica del segundo semestre, el superávit se fue acotando y se redujo USD 3.913 millones en relación al 2019.

De cara al 2021, la UIA destacó que el contexto internacional es favorable producto de la acelerada recuperación de los principales socios comerciales (Brasil y China), aunque la suba de alícuotas de los derechos de exportación podría repercutir en el desempeño exportador. En el mismo sentido, las condiciones climáticas fueron mejorando el panorama agrícola a partir de las precipitaciones registradas en el mes de enero y principios de febrero, reduciendo el déficit hídrico del suelo y mejorando las estimaciones para la campaña gruesa (soja y maíz).

Qué pasa con el empleo

Como correlato de la difícil coyuntura del 2020 se registraron caídas tanto en el empleo industrial como en la cantidad de empleadores que presentan declaraciones juradas en el SIPA. En 2020 (datos a noviembre) se registró un descenso promedio de las empresas industriales declarantes del -3,7% interanual, lo que equivale a -1.921 puestos menos que en 2019. De este modo, se acumularon 5 años a la baja y respecto de 2015 la caída es de - 10,6% (-5.932 empresas).

En cuanto al empleo industrial, si bien la prohibición de despidos y suspensiones junto a la doble indemnización acotaron el impacto inicial, también disminuyó a lo largo del 2020 (-2,2% interanual, en promedio 26.924 puestos menos de trabajo que en 2019).

Adicionalmente, cabe destacar que la moderada caída del empleo industrial durante el último año se corresponde con la fuerte pérdida de los años anteriores (en noviembre de 2020 el empleo industrial todavía se encontraba un 13% por debajo de noviembre de 2015). De este modo, la recuperación del empleo continúa siendo un desafío, en el que es prioritaria tanto la reducción de la informalidad como la generación de incentivos para nuevas contrataciones y la implementación de políticas industriales centradas en la productividad y transformaciones de la industria 4.0 en el mundo del trabajo.

Desde la UIA conclueron en que uno de los principales desafíos de cara al 2021 es lograr la recuperación de la inversión y el empleo y que ambas variables acompañen la recuperación de la actividad fabril, fomentando las contrataciones en los sectores que presenten más dinamismo y también el incremento de la productividad y el desarrollo de la industria 4.0.

Comentarios