Este jueves por la mañana, y tal como lo había adelantado el domingo Rosario3, la familia Grassi, histórica líder del mercado de granos, presentó una denuncia penal por estafa contra el directorio de la defaulteada agroexportadora Vicentin.

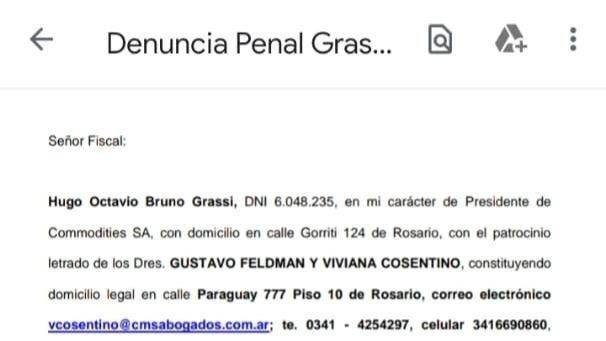

La denuncia, patrocinada por los abogados Gustavo Feldman y Viviana Consetino, fue presentada en Ministerio Público de la Acusación, Unidad de delitos complejos y Económicos a cargo del fiscal Miguel Moreno. Pero además de su contenido (un profundo análisis que hace de la operatoria de la empresa encontrando inconsistencias que sustentan el requerimiento de investigar la comisión del delito de estafa), la denuncia tiene una importancia gravitacional para la marcha del concurso de acreedores. ¿Por qué?

El default de Vicentin, calculado en u$s1.400 millones, tiene tres grandes grupos de acreedores. Por un lado, los bancos internacionales, que como grupo es el principal acreedor ya que les deben u$s 500 millones. El otro es el Estado, con el Banco Nación a la cabeza, al que le deben u$s300 millones. Y finalmente el tercer grupo que es el de los acreedores comerciales. En ese lote, el primer acreedor es ACA y el segundo es el acopio de los Grassi (llamado Commoditie). Pero ACA, con el estallido del default, se concentró en cómo resolver el impacto financiero puertas adentro y manifestó su vocación de acompañar pero no liderar negociaciones para buscarle una salida a la crisis. Precisamente, ese papel en el centro de la escena entre los acreedores comerciales lo ocupó la familia Grassi.

Es más, los dueños de Grassi SA fueron de los más activos en la búsqueda de tender puentes para intentar resolver el colapso.

Desde la declaración del default, manteniendo conversaciones con Vicentin y el resto de los grandes acreedores en busca de una fórmula de rescate, hasta el capítulo del intento de expropiación por parte del Estado, momento en el que se sentaron a colaborar con el gobierno para intentar lograr acuerdos, Pero lo que entienden fue la falta de buena voluntad de la otra parte para negociar (“nos corren el arco de manera permanente”, suelen decir) y los número del balance 2019 los llevaron ahora a incursionar por la vía judicial.

Y ocurre que hace quince días los bancos extranjeros presentaron una denuncia penal por estafa a Vicentin, mientras que la semana pasada hizo lo propio el Banco Nación. Y este jueves la concretó Grassi SA. De esa forma, los líderes de los tres grandes grupos de acreedores fueron a la Justicia para denunciar por estafa a Vicentin, un caso único en la historia de las convocatorias de acreedores.

Las denuncias se suceden ahora porque recién a fines del mes pasado, y con siete meses de retraso, Vicentin mostró su balance 2019, que para los acreedores está plagado de inconsistencias. Con esos números en las manos, los acreedores se pusieron a analizarlo y concluyeron que hay muchas líneas que permiten iniciar las querellas.Pero las denuncia. de los líderes de los tres grupos de acreedores también marca el poco margen de negociación que hay entre las partes para negociar una salida consensuada (venta, capitalización, etc), escenario que necesitará de un fuerte sacudón para que cambie para mejor.

A continuación, los 13 puntos más sobresalientes de la presentación de Grassi SA y que lleva la firma del titular del grupo empresario, ex presidente de la Bolsa de Comercio de Rosario y referente del mercado, Hugo Grassi.

1) “La aparente solvencia que tanto Vicentin SA como sus representantes fueron construyendo en el mercado se basó en un complejo entramado que supo imitar casi a la perfección el sistema defraudatorio conocido como esquema Ponzi, con el que lamentablemente consiguieron engañar no solo a miles de productores sino también a entidades bancarias, y que tendrían contemplado cada uno de los detalles. Fue sobre la base de esta aparente solvencia que seguimos operando normalmente y comerciando cada vez mayores volúmenes con ellos, en la medida que Vicentin se expandía significativamente, sin imaginar todas las maniobras que luego se denunciaron”.

2) “Somos muy rigurosos para evaluar los antecedentes de las sociedades con las que operamos y efectuamos un responsable análisis de sus antecedentes antes de llevar a cabo cualquier tipo de negocio, y esto no fue una excepción en el caso de Vicentin SA. Por el contrario, se puso especial precaución sobre su “salud” financiera, al advertir el imparable impulso de expansión que ostentaban. Los negocios diferenciales que ofrecían a sus clientes, nos generaban mayor interés en recabar información con bancos y entidades financiera, pero claro, todos ellos trabajaban con balances que no reflejarían la verdadera situación financiera y por eso nadie en toda la cadena pudiese advertir lo que se escondía detrás”.

3) “Una de las maniobras que habrían llevado a cabo los representantes de Vicentin SA consistió en la creación de una aparente solvencia que les permitió acumular una gran cantidad de stock de cereal, que le fue entregado por distintos productores, acopios y cooperativas, con precio a fijar, y obtener importantes créditos de distintas entidades bancarias, para ir financiando el esquema defraudatorio mientras desviaban los activos de la sociedad hacia otros entes que crearon a tales fines. Para ello habrían adulterado los balances, contabilizando falsos activos y ocultando el verdadero pasivo, para mostrar así un superávit que no era tal”.

4) “Existe una alta probabilidad de que, mediante la manipulación de la información contable referida a las operaciones comerciales, se hayan reflejado resultados positivos que no eran tales. Obviamente, las ganancias inventadas requerirían un reflejo en cuentas de activos, como sería por ejemplo, que las ganancias muestren una mayor cantidad de dinero en el banco. Los análisis de los balances contables hacen suponer que Vicentin aumentaba su Patrimonio Neto con ganancias que no serían reales, reflejando mayor cantidad de mercadería de su propiedad. Con el sinceramiento obligado que genera el concurso preventivo, podemos suponer que ese mayor stock de mercadería se lograba mediante la no contabilización de los pasivos, es decir, Vicentin contabilizaba como propia la mercadería que en realidad era de terceros”.

5) “Solo la deuda comercial que Vicentin mantenía con los clientes de la corredora Grassi S.A. (incluida Commodities S.A.), al cierre de los distintos ejercicios, en varios años, superan ampliamente el monto total que consigna en sus estados contables en concepto de deudas comerciales. Vicentin no contabilizaba el pasivo, porque tampoco contabilizaba el activo, los stocks de mercaderías (granos, harina, aceite, etc.), o los ingresos provenientes de la venta de los productos fabricados con mercadería no pagada aún o los representantes de Vicentin omitieron contabilizar los contratos con precio a fijar que integraban su pasivo, para simular que eran propias. Llamativamente, la cuenta bienes de cambio, parece no sufrir grandes variaciones, y solo aparenta sincerarse en el mismo momento que la cuenta deudas comerciales corrientes muestra un número razonable en relación a la mercadería entregada a fijar por los clientes de Grassi S.A., 11% del total. Es decir, de un año a otro, Vicentin pasa a deber importantes volúmenes de mercadería (más pasivo), pero extrañamente tiene menos mercadería propia (menos activo). Esta maniobra seguramente obedecía a que si hubieran reflejado la realidad en sus estados contables, muy probablemente se hubieran vistos privados de obtener los créditos que les otorgaron las distintas entidades financieras y la posibilidad de continuar operando en el mercado por pérdida de confianza”.

6) “En relación a los resultados generados por las operaciones comerciales, es decir, el negocio principal de la empresa, Vicentin muestra todos los años altos márgenes sobre facturación, si se compara con el estándar de la industria en general (en commodities los márgenes son muy similares entre los participantes). Es llamativo el exorbitante 22,11% en el 2018, para luego caer estrepitosamente, a pesar de su gran incremento en facturación. En 2019 trabajó y vendió un 68% más que en el 2018, pero generó (según los números presentados) 1000 millones de dólares menos de resultados. Es decir, cada dólar extra facturado en 2019, le habría generado pérdidas por 45 centavos de dólar”.

7) Se observa claramente el sinceramiento del 2019, donde la principal cuenta de pasivo que surge son las deudas comerciales corrientes, que aumentan en 500 MILLONES DE DOLARES aproximadamente, representando el 90% del aumento del pasivo total de la empresa, lo que confirmaría el ocultamiento que se hizo de dicho pasivo en los años anteriores. Vicentin S.A., se vio obligada a generar la perdida de patrimonio para “acomodar” la partida doble, y es posiblemente por ello que recortaron fuertemente la mercadería propia (los bienes de cambio) y se generó una gran pérdida para justificar la “evaporación” del patrimonio neto”.

8) “La necesidad de “acomodar” el balance 2019 a la realidad concursal, lleva a una manipulación de los números tan absurda, que resulta imposible pensar que esto es un reflejo de lo que realmente ocurrió de un año a otro. Al analizar el Patrimonio Neto 2019, USD -293 M, debemos contemplar que tiene sumado el impuesto a las ganancias que dejará de pagar en los años subsiguientes, por USD 318 M1, es decir, que en realidad la “evaporación” del patrimonio o pérdida asciende a 1.178MILLONES DE DOLARES. Vicentin pasó de un PN positivo de USD 566 M a uno de USD -611M (293+318), es decir, lo que tienen ha disminuido en 1.178 MILLONES DE DOLARES”.

9) “De ser ciertos los números que presenta Vicentin SA, ello implicaría que destruyó valor a un ritmo de USD 3.288.355 diarios o lo que es peor, USD 4.829.301 por cada día de operaciones del mercado. Para ello debería haber trabajado todo el año con márgenes de U$S120 negativos promedio por tonelada de todos los productos que compró. Hablamos de perder, en promedio el 50% del valor de los productos que elegía voluntariamente comprar día a día en el mercado, lo cual es irrisorio. En esta industria de commodities, siempre existe la posibilidad de no comprar, es algo que cada día se observa en el mercado. Hay participantes que compran y otros que deciden no acompañar los precios, porque tal vez son demasiado caros para sus oportunidades. Hablamos de usd1, usd 3 o como máximo usd 5 por tonelada. Pensemos que la decisión de no moler, en una industria como ésta, implica pagarlos costos fijos pero ahorrar los costos variables. Es decir, si no se compra soja, no se muele y no se vende aceite y harina. En ese caso, la industria perdería entre 4 y8 dólares por tonelada no molida. En este marco Vicentin pretende que creamos que trabajó todo el año, conresultados tan malos como para destruir valor por 120 DOLARES POR TONELADA comercializada. En el mercado, ofreciendo U$S10 por tonelada de margen, a cualquier competidor le hubiese interesado abastecer, la totalidad de los compromisos que pudiera haber tenido Vicentin asumidos con anterioridad, y todavía le hubiesen restado U$S110 por tonelada para ahorrar”.

10) “Mientras Vicentin SA, empresa insignia y principal motor de un complejo entramado societario nacional e internacional, colapsaba hasta generar un PN negativo, inexplicablemente, sociedades vinculadas e integrantes de Vicentin Family Group incrementaban sustancialmente su valor. Todo ello hace presumir que mientras se distraía a los acreedores con datos falsos, los representantes de Vicentin habrían ido vaciando a ésta, pasando sus activos a otras sociedades de modo de asegurarse de que, en caso de que ocurriera lo que preveían y luego terminó ocurriendo, el default, parte importante del activo quedara fuera del alcance de sus acreedores, y pudieran disponer sin control o restricción alguna del mismo, como en los hechos ocurrió por ejemplo con el Frigorífico Friar S.A., o con las ventas de Tastil S.A. (Uruguay) y parte de las acciones de Renova S.A”

11) “Hay clara evidencia, y siempre hablando de las sociedades conocidas a través de los estados contables de Vicentin SAIC, que parte del mayor valor, era desviado para que quedase fuera de Vicentin SAIC, pero siempre vinculados a los dueños finales del grupo. Como se observa en el siguiente cuadro, el valor total de las compañías vinculadas pasa de USD 391M en 2016 a USD 1.105M en 2019. Para calcular la tenencia del conglomerado Vicentin, se deben descontar las participaciones del 50% de la tenencia accionaria de los ACCIONISTAS EXTERNOS A LA FAMILIA VICENTIN que PUBLICAMENTE se conocen. Es decir, al restar el 50% del valor de Renova, TPR y Buyanor (por tener socios externos), obtenemos el incremento de valor para el grupo Vicentin. Sus tenencias llegan en 2019 a USD 697M, pero solo USD 437 M están dentro de Vicentin SAIC, mientras, USD 260 M se dispersan en el entramado societario. Y todo esto, por supuesto, quedó fuera del concurso preventivo y de todo riesgo de quiebra. Fuera también del patrimonio que constituye la garantía de los miles de acreedores de Vicentin”.

12) “Sobre Renova, empresa de la que Vicentin tenía el 50%. ganó en 3 años 540 MILLONES DE DOLARES, vendiéndole servicios básicamente a dos clientes, Vicentin S.A. y Oleaginosa Moreno S.A. Es decir, el Grupo Vicentin, dueña del 50% de Renova, ganaba 270 MILLONES DE DOLARES mientras la sociedad que contrataba e impulsaba su operatoria (Vicentin SA) entraba en default. Otro dato llamativo que, entiendo debe ser investigado, es como llegó Vicentin Paraguay a comprar Renova, ya que según sus estados contables lo habría hecho con las millonarias ganancias que afirma haber obtenido de su giro comercial, moviendo volúmenes cercanos a las 600 mil toneladas anuales, simplemente embarcando soja para Argentina. 24 Es decir, Vicentin argentina moviendo entre 6 y 9 millones de toneladas anuales, durante los 3 años que van de 2016 a 2019, termina con una crisis financiera que la lleva a concursarse, mientras que Vicentin Paraguay, “comprando barato” y vendiendo el mismo producto “caro” a Vicentin SAIC, por solo 600 mil toneladas, generó ganancias descomunales”.

13) "Sobre la decisión de abrir el concurso preventivo en Reconquista. Como todo lo relacionado a Vicentin, la elección del domicilio legal de la sociedad no fue casual ni azarosa, sino que fue estratégicamente elegida para poder concentrar en dicha jurisdicción la mayor cantidad de contingencias posibles, y neutralizar así cualquier posible riesgo de pedidos de quiebras por parte de sus acreedores. Y eso por una sencilla razón, allí los representantes de Vicentin tienen un peso económico, político y social que no tendrían en ningún otro lado. La familia Vicentin se encuentra arraigada en la zona desde hace años y mucha gente depende del trabajo que generan. Cada persona de Reconquista y sus alrededores creció y se formó en éste ámbito, con este mito del gigante benefactor que le da valor agregado a todos los pueblos y ciudades cercanos. A su vez sus representantes, pese a vivir varios de ellos en Rosario, se muestran como buenos samaritanos que colaboran con la sociedad que vio nacer Vicentin y 28 alimentan la idea de la “empresa del pueblo”, y el famoso “todos somos Vicentin”, del que supieron sacar rédito cuando el Estado Nacional habló de expropiación, para tapar con eso todas las maniobras fraudulentas que comenzaban a salir a la luz. Pero lo cierto es que los principales negocios y la mayor parte de la operatoria de Vicentin está concentrada en Rosario y sus alrededores. Tan importante resultaba la operatoria de Vicentin en la ciudad, y en la cuna de los negocios granarios, la Bolsa de Comercio de Rosario, que los socios multisectoriales de esta, embistieron presidente a un histórico referente de la concursada, Alberto Padoan, hecho inédito para la institución por ser un presidente “no rosarino”. El principal argumento de justificación fue, que la mayoría de los intereses de Padoan y de la empresa, estaban en Rosario . Es claro entonces que la principal sede de los negocios y administración de Vicentin se encuentra desde hace años en esta ciudad, siendo la sede de Avellaneda tanto solo una ficción que decidieron mantener para tener un colchón protector”.

Más información