Soja

Más allá de que se esperaba un escenario todavía más ajustado en EEUU, los números están reflejando Fundamentals muy sólidos. Fondos podrían profundizar sus compras atentos a los rindes en Sudamérica y mayores exportaciones norteamericanas.

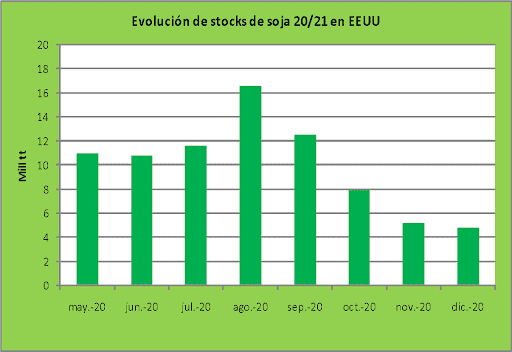

El reporte mensual del USDA ha resultado menos favorable en comparación a lo esperado, tomando en cuenta que las existencias norteamericanas informadas por el organismo han sido 200 mil tt superiores a lo proyectado por los privados. En este sentido, los stocks se ubican en 4.8 mill tt (en términos de consumo esto equivale a 14 días), lo que resulta la tercera parte en comparación a los inventarios del período anterior.

Mirando cómo se han comportado los inventarios norteamericanos a lo largo de este ciclo se advierte que desde agosto han caído permanentemente, pasando de niveles de 16.6 mill tt a las 4.8 mill tt actuales.

Gráfico 1

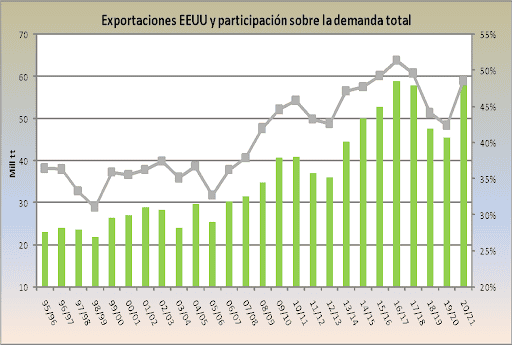

En lo concerniente a las exportaciones, que era la variable clave a seguir ya que por el lado de la oferta se sabía que no iba a haber modificaciones, las mismas no han evidenciado cambios mensuales.

Las ventas externas norteamericanas 20/21 se proyectan en prácticamente 60 mill tt (tal como puede observarse en el gráfico 2 a través de las barras y eje izquierdo), lo que las posiciona en el mayor volumen en términos históricos.

La dinámica que pueda tener esta variable en el mediano plazo está directamente relacionada con lo que ocurra con la oferta sudamericana (las proyecciones actualizadas de parte del organismo la ubican en 198 mill tt, lo que implica 9 mill tt más que en ciclo anterior, con un aporte de 133 mill tt de Brasil y 50 mill tt de Argentina), precisamente cuando estamos por ingresar al núcleo del mercado climático de nuestra región.

Cualquier corrección en el output del bloque redundará en una mayor presión sobre los stocks norteamericanos, y con ello asistiríamos a un escenario de racionamiento de demanda vía precios en Chicago que se trasladaría a la plaza local.

Gráfico 2

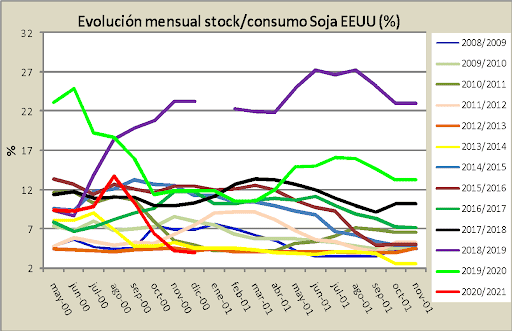

En lo que se refiere al ratio stock/consumo norteamericano (actualmente por debajo del 4%, línea roja del gráfico 3), en términos estacionales está muy por encima de la media de 9.3% para diciembre en las últimas 13 temporadas.

Si bien esta coyuntura resulta alentadora, el comportamiento de las últimas campañas ha sido predominantemente a la baja en este ratio a medida que se publicaron los sucesivos reportes, lo cual esperamos que se repita a partir de la subestimación del consumo internacional que habitualmente ha realizado USDA.

Gráfico 3

En un contexto en el que los Fundamentals de soja se muestran extremadamente atractivos (los Fondos están comprados en Chicago en 189 mil contratos=25.7 mill tt), el mercado está expectante respecto a mayores precisiones sobre las consecuencias de La Niña en la oferta sudamericana, y además de potenciales aumentos en las exportaciones de EEUU luego de un inicio frenético en este año comercial.

No hay que descartar que la especulación redoble su interés por este cultivo en el mediano plazo (acercándonos al pico histórico de 240 mil contratos de mayo de 2012), lo cual indefectiblemente derivaría en valores más firmes en los primeros meses de 2021.

Maíz

Reporte neutral para este cultivo en EEUU; si bien sus cuentas no son tan ajustadas como en soja es probable que los Fondos sigan muy activos apuntando a una mayor demanda de etanol y exportaciones.

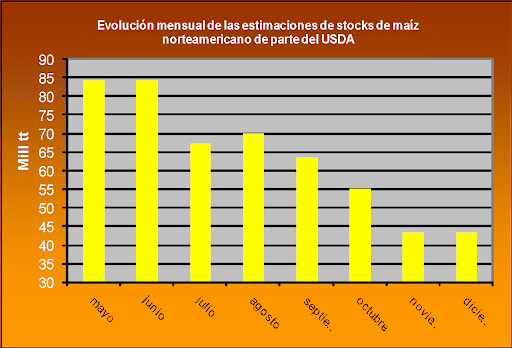

El reporte de USDA puede interpretarse como prácticamente neutral para este cultivo, habida cuenta de que lo informado respecto a las existencias norteamericanas ha sido 300 mill tt mayor a lo que proyectaba el mercado. De hecho, el organismo ha informado que los inventarios de ese país para el periodo 20/21 se ubicarían en 43.2 mill tt frente a 42.9 mill tt que se pronosticaba.

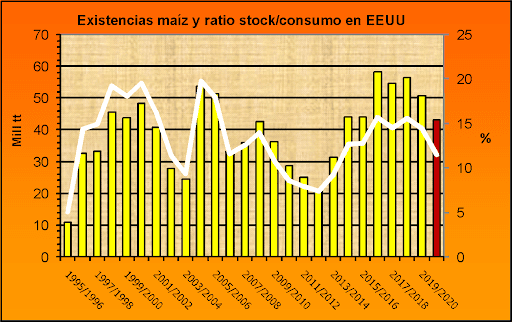

Por su parte, tal como se advierte en el gráfico 4, los stocks norteamericano del ciclo en curso están en mínimos, al tiempo que resultan la mitad en comparación a las previsiones de mayo-junio cuando el panorama era sobreabundante.

Esta enorme corrección encuentra su justificación en las proyecciones de output; los primeros números hacían referencia a una oferta récord de EEUU en 406 mill tt, en tanto que ahora el número que se prevé es de 369 mill tt.

Gráfico 4

En lo relativo al ratio stock/consumo de EEUU, y con el propósito de reafirmar lo anterior, vemos que se encuentra en niveles mínimos de los últimos 7 períodos (línea blanca del gráfico 5) con un ratio del 11.5%.

Estos números por el momento están generando interés de parte de los Fondos en el mercado de mayor liquidez mundial, los cuales ostentan una posición comprada de 251 mil contratos (32 mill tt) luego de que a comienzos de junio registraban ventas netas por más de 300 mil contratos (más de 38 mill tt). Semejante reacción especulativa ha posibilitado que la posición diciembre en Chicago se fortalezca aproximadamente U$S 35 en los últimos 6 meses.

Gráfico 5

Más allá de que los Fundamentals de maíz no se muestran tan interesantes como en el caso de la soja, es probable que logre soporte en el mediano plazo. En este caso hay que tener en cuenta el rally de precios que está mostrando el petróleo y que favorece la elaboración de etanol (responsable de más del 40% de la demanda doméstica en EEUU), y además el hecho de que el dólar esté en mínimos de dos años y medio frente a una canasta de las principales monedas (lo cual podría derivar en un escenario de mayores exportaciones para el primer productor mundial).

Comentarios