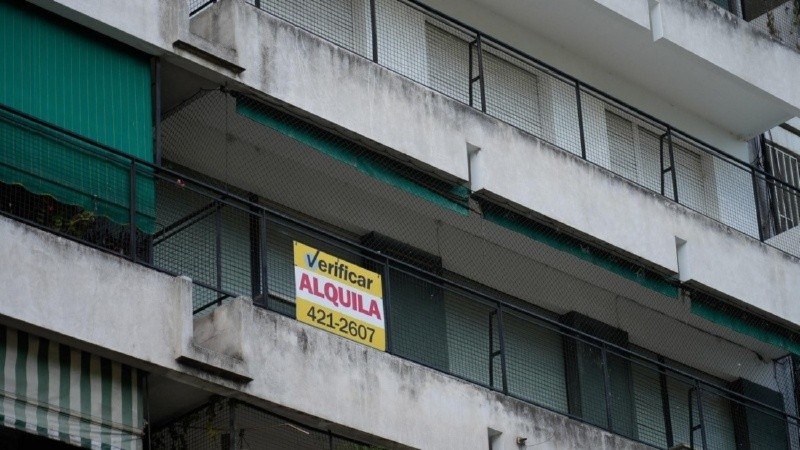

Entre los principales desafíos que enfrentan quienes alquilan su vivienda en Argentina se cuentan la inestabilidad, el endeudamiento y la pérdida sostenida del poder adquisitivo. Así lo indicaron desde Inquilinos Agrupados, de acuerdo con un relevamiento que da cuenta de que el costo del alquiler ejerce cada vez más presión en las finanzas hogareñas.

Uno de los principales factores que explican la inestabilidad es el de las condiciones contractuales que comenzaron a establecerse en el mercado a partir del DNU que el Gobierno de Javier Milei firmó en diciembre de 2023 para derogar la Ley de Alquileres.

Desde entonces, la mayoría de los inquilinos firma contratos de corta duración, lo que refuerza la incertidumbre habitacional. El 64% cuenta con contratos de dos años, el 16% con contratos de tres años y el 13% con contratos de apenas un año.

A esto se suma un 7% que alquila sin contrato escrito, por lo que miles de familias quedan sin herramientas formales para hacer frente a conflictos o abusos, apuntaron desde la organización.

La frecuencia de los aumentos también vuelve complejo el escenario. El 65% de los inquilinos enfrenta ajustes cada tres o cuatro meses. Dentro de ese grupo, el 43% recibe aumentos trimestrales y el 26,4% cuatrimestrales. En cuanto a los mecanismos de actualización, el 60% ajusta por Índice de Precios al Consumidor (IPC), el 27% por ICL y un 8% queda sujeto a decisiones unilaterales del dueño de la vivienda.

A raíz del impacto de estos aumentos sobre los ingresos, un cuarto de los inquilinos destina entre el 60% y el 100% de su salario al pago del alquiler. Otro 17% destina la mitad de su ingreso, y un 22% alrededor del 40%.

En tanto, solo un 10% logra pagar el equivalente a menos del 20% de su sueldo por vivienda. Como consecuencia directa, uno de cada seis hogares sufrió un desalojo por motivos económicos.

Deuda y recorte de gastos

Gervasio Muñoz, referente de Inquilinos Agrupados, explicó que muchas familias recurren al crédito para afrontar el pago del alquiler, fundamentalmente como consecuencia de la periodicidad de los aumentos.

El uso de la tarjeta se destina a la compra de alimentos, consumos básicos y espacios mínimos de esparcimiento, con el objetivo de garantizar el pago del alquiler y sostener un lugar donde dormir, indicó Muñoz.

Otro dato es que el 46% de los inquilinos cuenta con más de un trabajo. La inestabilidad laboral también creció: el 15% perdió su empleo, casi el doble que en septiembre, mientras que el 28% sumó otro puesto para poder subsistir. El desempleo alcanza el 4,1%, un número que se combina con salarios que no logran seguir el ritmo del alquiler.

En total, el endeudamiento alcanza a casi tres de cada cuatro inquilinos. El 68% mantiene algún tipo de deuda, principalmente vinculada a:

- Tarjetas de crédito: 92,2%

- Alimentos: 82,2%

- Deudas previas: 76,9%

- Alquiler: 76,1%

- Salud y servicios: más del 71%

El relevamiento también arrojó que, para sostener el pago del alquiler, los hogares recortan gastos esenciales. El 91,7% redujo salidas, el 86,3% vestimenta, el 60,3% recortó alimentos y el 52,3% salud.

El impacto de la inflación

Durante 2025, la inflación general se ubicó en 31,5%, pero el alquiler de vivienda mostró aumentos muy superiores según la región. En el GBA llegó al 70,8%, en la región Pampeana al 83,1%, en el Noreste al 100,9%, en el Noroeste al 108,7%, en Cuyo al 90,9% y en la Patagonia alcanzó el 120,3%.

Muñoz explicó que, según datos oficiales del Indec, el alquiler triplica o cuadruplica el índice general de precios desde que el mercado inmobiliario fija condiciones sin regulación tras el decreto 70/23.

Es por esto que el precio del alquiler encabeza el ranking de angustias, seguido por la duración de los contratos, las garantías, el estado de la vivienda y la devolución del depósito, de acuerdo con las respuestas recopiladas por Inquilinos Agrupados. El temor dominante se vincula con la posibilidad de no poder pagar el alquiler en algún momento, una preocupación que condiciona la organización de la vida familiar.