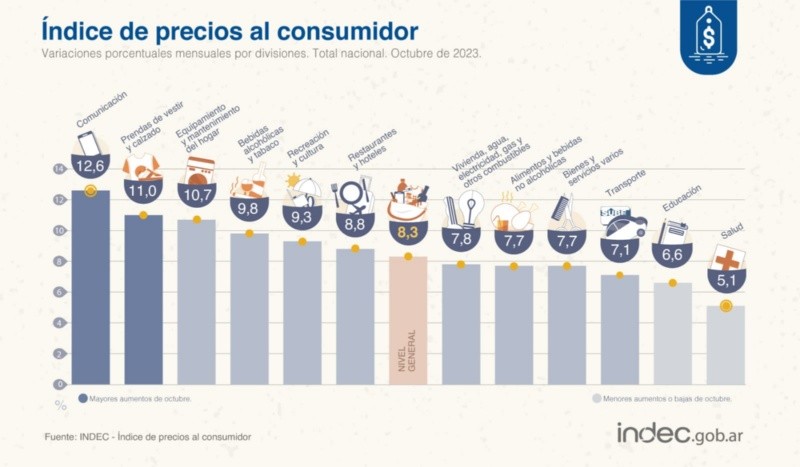

El precio de los alimentos no fue protagonista central de la fuerte suba de la inflación de octubre, que ascendió al 8.3% según informó el lunes el Indec.

En efecto, no solo no estuvo en el podio de lo que más aumento, que ocuparon los sectores de comunicación (12.6%), prendas de vestir y calzado (11%) y equipamiento y mantenimiento del hogar (10.7%), sino que el alza registrada estuvo por debajo del promedio.

Eso no significa que la suba en alimentos fue menor. Todo lo contrario: llegó al 7.7%. Y lo hizo luego de dos meses de muy fuerte incremento. Es más, al desagregarse el incremento por productos aparecen fuertes incrementos, como el alza de más del 30% en arroz y fideos. Y en alimentos estacionales, como la lechuga, que subió 40%.

Pero es cierto que salieron del foco centra, a diferencia de septiembre, cuando subieron 14% (lo tercero que más aumentó ese mes), y de agosto, cuando se dispararon 15.4%, siendo el sector que más incrementó los precios.

Y la razón del cambio de tendencia está en la evolución del tipo de cambio. Y es que sector de la industria alimenticia sigue muy de cerca la marcha del tipo de cambio oficial. Es por eso que la devaluación post paso (del 20%) provocó las disparadas de valores de los alimentos de agosto y septiembre. Por el contrario, que el tipo de cambio oficial se haya mantenido sin cambios ($350) durante octubre sirvió para que el ritmo del alza se modere.

Por todo eso, la industria alimenticia, que es uno de los puntales de la economía de Rosario, está expectante con lo que pueda pasar con el dólar tras el balotaje. En líneas generales, la devaluación por goteo que anticipó el ministro de Economía y candidato, Sergio Massa (del cual muchas precisiones no se conocen) contribuiría a mantener los precios con un aumento mucho más contenido, si el tipo de cambio oficial se dispara.

No obstante, en las fábricas de alimentos no dejan de llamar la atención sobre lo que califican como “inflación retenida”. Ocurre que desde julio, cuando el gobierno lanzó nuevos acuerdos de precios con industriales y supermercados, los precios se fueron ajustando (promedio) al 5% mensual, mientras que las tasas de interés, la inflación general y la devaluación subieron mucho más. Eso genera que en el lote de los precios controlados, hay muchos valores que quedaron desfasados frente a los costos productivos.

Pero también hay otros condicionantes que tallan en la formación de precios. Uno de los principales es el cerrojo importador. En efecto, industriales del rubro advierten que la falta de insumos en las plantas ya afecta el nivel de producción y por eso hay faltantes y menos marcas en las góndolas. La continuidad del cerrojo, que se hizo más fuerte en las últimas semanas, también suma tensión sobre cómo resolverá el próximo gobierno, la deuda creciente por el pago de importaciones.

Mientras tanto, las industrias alimenticias no reportan que el consumo se haya pinchado frente a los volúmenes consumidos en los últimos meses, aunque destacan que dista de ser bueno. Y en la medida que los precios suben, se siguen generando ganadores y perdedores entre canales comerciales. Es que los precios acordados (más baratos) solo se consiguen en las grandes superficies (supermercados e hipermercados), mientras que en los comercios de cercanía (almacenes, autoservicios) los precios están liberados (más a ajustados a los costos reales) y por eso se registran brechas del 40% por el mismo producto en distintos canales de venta.