Si tuviésemos que adivinar en este caótico 2020, cual fue el sector que más sufrió, difícilmente nos vendrán a la mente las empresas dedicadas a la extracción de petróleo.

Quizás por la evidente destrucción de valor que se produjo en sectores evidentemente golpeados por la pandemia, como los hoteles y las aerolíneas, el inversor promedio probablemente apostaría sus fichas en que estos fueron los sectores mas desfavorecidos en el pasado año.

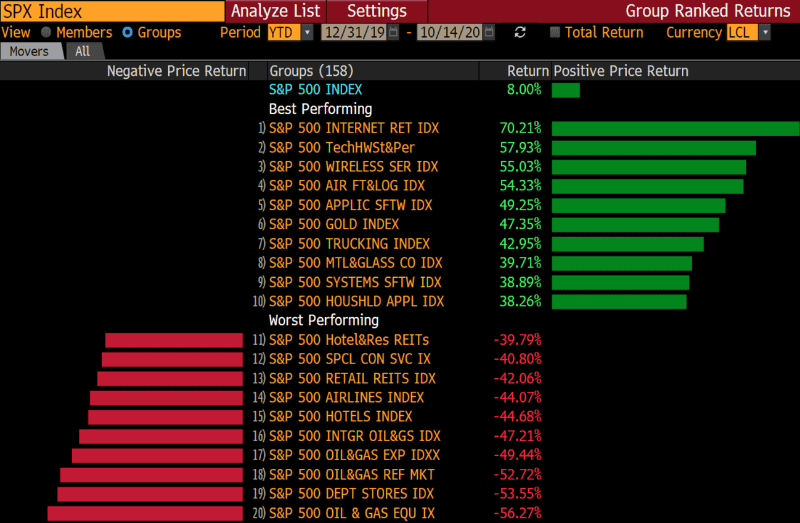

Sin embargo, y llamativamente, fue el sector de Oil & Gas el que peor rendimiento tuvo en lo que va del año. Evidenciado por una caída del 56.27% en el ETF que nuclea empresas del sector, vemos como fue un año fatídico para cualquier inversor que se atrevió a volcar capital en este tipo de empresas.

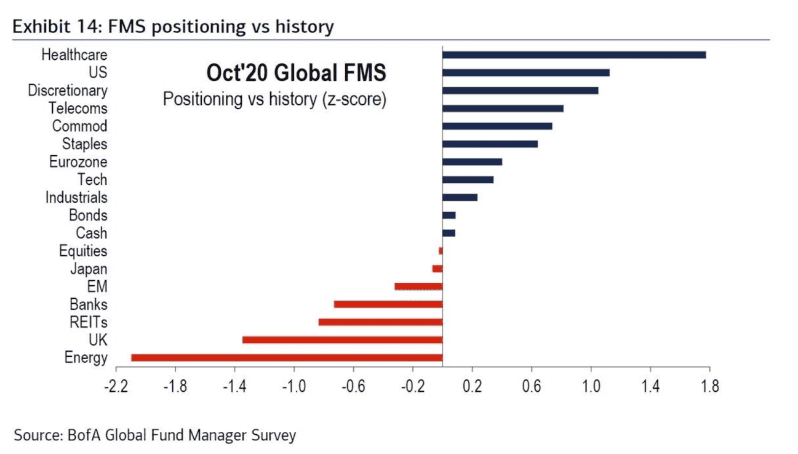

Más aún, si nos ponemos a analizar el posicionamiento del dinero institucional, podemos ver como los portfolio managers de los miles de fondos mutuos y de cobertura en el mundo, están huyendo del sector, lo cual comparado con datos históricos evidencia un marcado pesimismo.

Es aquí donde el sagaz inversor en busca de valor debe hacerse la pregunta: ¿estamos ante una oportunidad de compra, o la tendencia es nuestra enemiga y debemos evitar tomar exposición en un sector en franco declive?

Aquí entran a jugar distintos métodos a la hora de invertir, distinta aversión al riesgo, y tolerancia a la volatilidad. Un inversor que está avocado al value investing, y por ende está en búsqueda de gangas sin importar la situación coyuntural del activo, puede verse atraído por este tipo de activos.

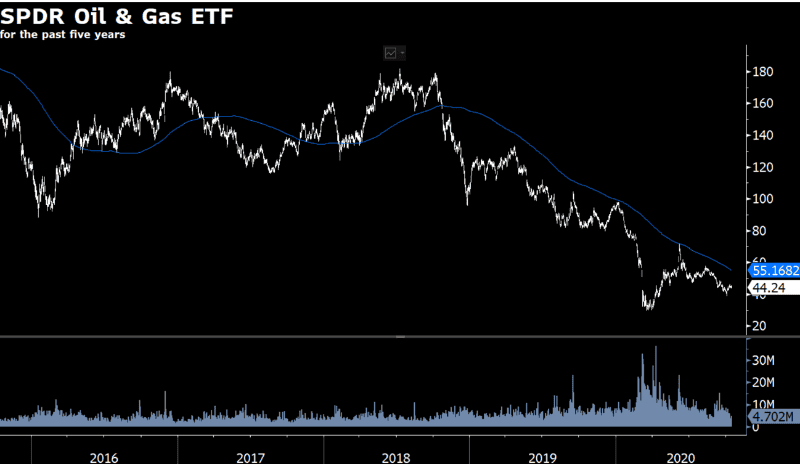

Por otro lado, si el inversor sigue un enfoque más técnico y enfocado a seguir tendencias, no va a querer tratar de atrapar un cuchillo en caída, y va a rehusarse a entrar en el sector. Si analizamos el precio del ETF con ticker XOP (que nuclea empresas petroleras), y factoreamos su media movil de 200 días, vemos como todavía en términos de tendencia, las posibilidades nos juegan en contra:

Personalmente, creo que escoger el momento justo para entrar es muy difícil, al menos de manera regular. A mi modo de ver, encontrar fondos es una tarea titánica reservada a unos pocos.

No obstante lo cual, si el inversor quiere probar su suerte en esta disciplina de “timing” de activos, una frase que puede servirle viene de la mano de Harley Bassman, un portfolio manager muy conocido: “Las únicas ocasiones en las cuales compro en el fondo, es cuando estoy desesperado por vender y apreto el botón de compra por error”.

Creo que para ser lo que se denomina un inversor “contrarian” y jugarle en contra al consenso del mercado, hay que esperar a que el pesimismo plasmado en precios sea extremo, y la popularidad del activo esté denostada al extremo.Si la tolerancia al riesgo es grande, y se está dispuesto a ver bajar sus tenencias de manera sostenida por un tiempo, creo que la recompensa a largo plazo puede ser muy grande.

En términos de valuación intrínseca, creo que estamos frente a empresas que están muy baratas, y descontando escenarios dantescos. Hoy en día, nos encontramos con empresas del sector que valen más liquidadas y puestas a la venta que a valor de capitalización de mercado.

Y está claro que, al menos que pensemos que el oro negro va a dejar de tener aplicaciones en nuestra vida diaria (y no solo en la matriz energética), es muy probable que a largo plazo el rebote sea sustancial. Será tarea del inversor inteligente, ver si quiere probar suerte con los tiempos del mercado, tolerar volatilidad, o rehuirle a un sector que pide capital a gritos.

*Por Lucas Quaranta, socio fundador de Alpha Capital

Comentarios