Con una suba de precios sostenida que se acerca al promedio de 10 por ciento mensual, una devaluación continua del peso contra el dólar, lenta en el mercado oficial y que da saltos en las cotizaciones paralelas, el debate volvió a centrarse sobre la economía bimonetaria argentina. Algunas posiciones extremas plantearon la dolarización como atajo pero tanto el historiador e investigador en el Conicet, Julio Djenderedjian, como el economista Lavih Abraham señalaron que no se trata de una solución de fondo y ni siquiera es un planteo nuevo.

“Argentina ya estuvo «dolarizada» en el sentido de estar atada a una moneda extranjera y fue con el peso de plata boliviano a principios del 1800”, recordó Djenderedjian en diálogo con Rosario3.

Lejos de la revolución de mayo de 1810, la independencia de 1816 e incluso de la Constitución de 1853, el historiador afirmó que “recién tuvimos una moneda nacional desde una ley de 1881 que se hace efectiva a partir de 1883 pero tampoco tuvo vigencia plena hasta varios años después”.

“Durante mucho tiempo -siguió- se usaron en las provincias argentinas, salvo en Buenos Aires que imprimió billetes desde 1821, monedas de otros países que incluso ya no tenían vigencia en esos países (el potosí de Bolivia, por ejemplo)”.

“Santa Fe o Entre Ríos no aceptaban el papel moneda de Buenos Aires y lo usual era que se devaluaba contra el peso de plata que era el que corría en las provincias”, amplió como antecedente lejano a este tiempo en donde el peso pierde valor semana a semana.

“La clave para una moneda fuerte es la creación de un Estado fuerte, que la va a hacer circular y también la va a recibir”, señaló Abraham y continuó: “Mientras el Estado, que está legitimado, la acepta como medio pago para el cobro de impuestos, entonces necesitás la moneda para pagar impuestos sino te recae el peso de la ley”.

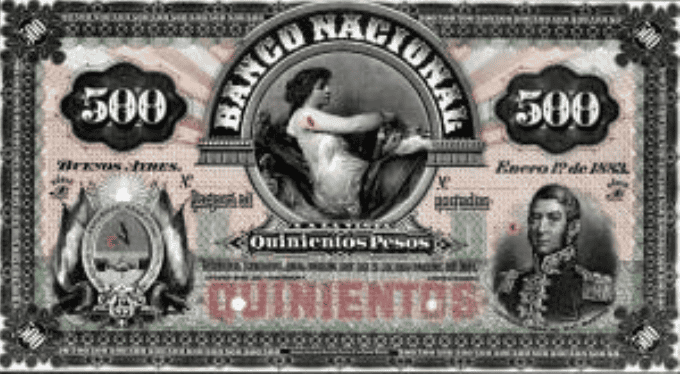

500 Pesos Moneda Nacional Oro de 1883 (billetesargentinos.com.ar)

Eso explica, completó el docente en la UNR y miembro del Mirador de Actualidad del Trabajo y la Economía (Mate), que “tenemos moneda a partir de 1880 y no cuando nace el país o la patria, sino cuando surge un Estado centralizado y fuerte que genera instituciones, reglas y mecanismos que funcionan”.

Del oro al dólar, una transición traumática

Con el inicio del nuevo siglo XX, el Peso Moneda Nacional creado por Julio Roca se afianzó pero el patrón plata y luego oro de respaldo cedió hasta que en 1930, con la crisis económica global, ganó terreno una nueva equivalencia que alteraría la matriz cambiaria para siempre: el dólar de Estados Unidos.

“Surge un nuevo problema que tiene que ver con el comercio internacional y los saldos entre importación y exportación. El cambio ocurre entre los años 20 y 30, el gran proveedor de bienes manufacturados, insumos y maquinarias pasa a ser Estados Unidos cuando antes era Inglaterra”, introdujo Djenderedjian, doctor en historia por la Universidad de Buenos Aires.

“Argentina tenía sus clientes en Europa y recibía por sus exportaciones libras pero tenía que cambiarlas a dólares. Desde 1930 el comercio mundial se va restringiendo, los países establecen límites y no se podían cambiar las monedas libremente. Con la Segunda Guerra Mundial se hizo todavía peor porque los ingleses declararon la inconvertibilidad de la libra entonces los saldos no podían cambiarse por lo que necesitabas como país, que eran dólares”, completó el especialista en historia económica rioplatense de los últimos siglos.

Ese esquema obligó a generar restricciones de acceso a la divisa, lo que hoy conocemos como “cepo” se desarrolló desde los 30 y se acentuó en los 40 cuando se multiplicaron las cotizaciones del peso (o el dólar). Cuando ese régimen de protección colectiva se liberó a “las fuerzas del mercado” se disparó la devaluación y la inflación.

“Pese a todo, hasta los 70 la gente confiaba en los pesos. Adolfo Bioy Casares cuenta que se encontró con una bolsa gigante de pesos en una casa familiar y que todo ese dinero había perdido su valor, porque la clase alta todavía los guardaba. Pero con el Rodrigazo de 1975 (brusca devaluación e inflación) se acaba la confianza al menos como reserva de valor, y el peso sirve solo de bien de intercambio y de algunos precios”, afirmó Djenderedjian.

Abraham agregó otro punto de inflexión registrado en esos años: “El ahorro con el peso se hace cada vez más complejo y los inmuebles se empiezan a transar en dólares. Pensar en comprar una casa, que es la forma última que adquiere el ahorro para alguien de clase media, fuerza a un ahorro previo que es en dólares".

"Esa transición –sumó el economista local– no llega a explicar todo porque hay cuestiones de fondo pero sí evidencian la popularización del ahorro en dólares a la par de una inflación que hace imposible hacerlo en pesos”.

¿A dónde se fueron los ceros perdidos?

El famoso monólogo número 2.000 de Tato Bores del año 1990 resume las sucesivas devaluaciones y cambios de moneda desde la década del 60. El actor y humorista llegó a narrar (con su ironía como marca) hasta la pérdida de nueve ceros con el Austral (lanzado por el gobierno de Raúl Alfonsín en 1985).

Esa caída casi permanente de valor y actualizada hasta el presente, primero con el peso convertible de los 90 y luego con el no convertible desde 2002, suma ahora 13 ceros evaporados desde el peso que lanzó Roca en 1881 (el nuevo billete de 2.000 estira esa tendencia).

“Con casi 60 años he visto irse todos esos ceros y entonces no podés confiar en una cosa así, una cosa que no quiero llamar moneda, porque países vecinos con los mismos problemas encontraron salidas”, diagnosticó Djenderedjian.

Un peso convertible de 1992 y el nuevo billete de 2000.

El historiador pidió diferenciar ese proceso de devaluaciones con el déficit fiscal. “Muchos repiten que esa es la causante y yo diría que no. En el siglo XIX, entre 1860 desde la época de Mitre y el año 2010, tenés 150 o 160 años y solo hay seis con superávit fiscal. Hay años con déficit enorme del 100%, es decir que te ingresan 100 pesos y gastas 200. Y, si con todo eso igual el país creció y llegó a ser potencia en algún momento, entonces el problema no es el déficit sino la confianza”, analizó.

Para Abraham, la “cuestión cíclica” de nuestra dependencia externa “nos da lecciones”. “En la actualidad el fenómeno tiene que ver mucho con el comercio internacional y la prohibición de dólares. Argentina se ha encontrado con crecimiento económico, entonces se demanda más y nos quedamos sin divisas para todos por la restricción externa”, aseguró.

“Entonces choca la decisión individual –siguió el economista de Mate– de ahorrar en dólares con la necesidad colectiva de importar material para producir. Así llegamos a la prohibición o cepo, todos no puedan tener dólares, que son reservas internacionales del país, en su casa. Eso provoca una paradoja de lo que es bueno individualmente es malo colectivamente. Y ahí hay que tomar decisiones políticas”.

Para Djenderedjian, en base a sus estudios de la historia económica, el país debería apostar a “una moneda que compita con otras monedas, como ocurría en el siglo XIX, que sea algo que tenga valor y que se pueda mantener por décadas, tener fe en esa moneda”.

En cambio, aclaró, “dolarizar es comprarse la inflación de Estados Unidos”. Sería mejor “una competencia de monedas con un Banco Central independiente pero, y esto es un secreto de historiador, nunca tuvimos un Banco Central independiente”.

“Hay muchas formas de estabilizar, como con una moneda o unidad de cuenta intermedia, lo hizo Chile o Brasil”, dijo Abraham y completó: “Una nueva moneda que no es el peso pero tampoco el dólar, y esa nueva moneda se actualiza en base a la inflación. Sin soluciones de fondo puede haber dolarización con inflación y sería el peor de los mundos”.

Los dos especialistas coincidieron en que atarse al dólar y renunciar a una política monetaria es atacar un síntoma pero no el problema principal, que es la pérdida de confianza en lo propio. Visión de futuro, políticas compartidas por un grupo amplio de la sociedad y salidas a 10 o 20 años de plazo, aparecen como la contracara de recetas salvadoras de último momento.