Los buenos precios internacionales y las expectativas de rentabilidad superiores a la campaña anterior explican una nueva mejora en la confianza de los productores, a pesar de la incertidumbre política, según informó el índice "Ag Barometer Austral", elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, a partir de las respuestas de 406 productores, cuyo valor bruto de producción es igual o mayor a 200.000 USD.

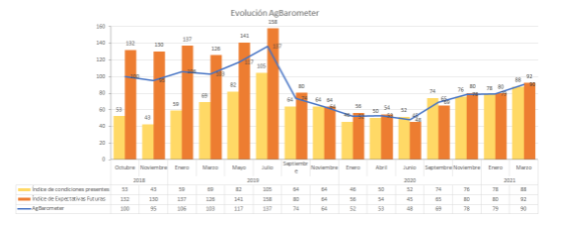

El índice de confianza del productor agropecuario argentino consolida una recuperación por cuarta edición consecutiva, y se acerca a un valor de 100 (el valor es el más alto de las últimas 9 ediciones). De hecho, el Índice de Condiciones presentes el valor de 88 observado en este última edición es el segundo mayor de toda la serie. Y, de eso modo, ambos índices representan los mayores valores que se registran en el gobierno de Alberto Fernández.

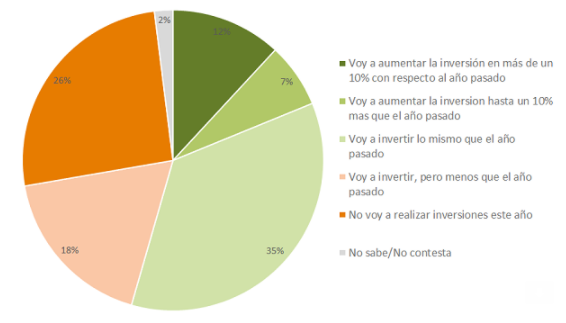

Una buena parte de los resultados económicos positivos se volcará a inversiones en activos fijos: Más de la mitad de los productores espera invertir lo mismo o más que el año pasado. Los especialistas de la Austral consideran a esto como "llamativo" porque históricamente los productores se mostraban bastante reticentes a realizar inversiones.

Cuando se les consulta específicamente respecto a si piensan hacer inversiones de capital, el 54 % de los encuestados piensa invertir lo mismo o más que el año pasado. Hay un 18 % de los productores que piensa invertir aunque un poco menos que el año pasado, y sólo un cuarto de los productores dice que no va a invertir.

"Evidentemente, el buen contexto de precios combinado con la escasa posibilidad de colocaciones en dólares, lleva a los productores a considerar la posibilidad de realizar inversiones. Principalmente, los rubros elegidos tienen que ver con el mismo negocio agropecuario: infraestructura para el campo, la maquinaria y los vehículos son los primeros mencionados. Sólo el 7 % menciona como alternativa a los activos financieros y el 3 % a los inmuebles urbanos", indica el estudio del Centro de Agronegocios y Alimentos de la UA.

Un recuperación que avanza a paso lento pero firme

Luego de la estrepitosa caída post elecciones de 2019, el índice inició un sendero de caída que tuvo su piso a mediados de 2020, en la edición de junio. A partir de allí, lentamente las expectativas de los productores comenzaron a recuperarse. Si bien hoy el índice sigue estando levemente por debajo de 100 (opiniones negativas superan las positivas), el valor es el más alto de las últimas 9 ediciones.

De hecho, para el caso del Índice de Condiciones presentes el valor de 88 observado en este última edición es el segundo mayor de toda la serie. Más allá de la mala pasada climática en la presente campaña, los buenos precios internacionales que vienen observándose desde mediados del año pasado, inciden positivamente en la visión de los productores.

Ritmo de Ventas

Los productores necesariamente deberán vender parte de su producción para poder hacer frente a las deudas asumidas para la presente campaña 20/21. Casi el 80 % de los productores manifiesta que venderá una parte de su producción. Aproximadamente, y de acuerdo a la declaración de los productores, la mitad de la producción tendría que estar vendida antes de julio para poder cubrir compromisos.

En principio, este número es inferior a lo que se planteaba durante abril de 2020, considerando que en aquel momento las estimaciones en función de lo que planteaban los productores rondaban el 60 % de la producción. Mientras que el maíz y la soja en pesos cotizan prácticamente al doble que el año pasado, y el trigo un 40 % por encima, la producción agrícola bajó por cuestiones climáticas.

Ganadería

La enorme mayoría de los productores mantendrá (58 %) o incrementará (30 %) el stock. Es una respuesta a los buenos precios actuales, en particular de la cría e invernada y a expectativas de que los valores actuales se mantendrán. El informe aclara que el relevamiento fue realizado previamente a las recientes declaraciones respecto a un potencial cierre de exportaciones.

Sin embargo, los académicos del Centro de Agronegocios y Alimentos de la UA señalan que "estas expectativas favorables de rentabilidad e inversión en incremento de stock, nuevamente se ven ensombrecidas por los anuncios oficiales de control de las exportaciones, que se asemejan mucho a los ROE rojos implementados durante la gestión de Guillermo Moreno en la Secretaria de Comercio a partir del año 2006".

Esas políticas, según detalla el informe, no lograron el objetivo de bajar el precio de la carne, sino que la escasez resultado de una menor oferta presionó al alza de los precios de la carne en el mercado interno sin lograr los objetivos deseados. Además, se produjo el cierre de muchas plantas frigoríficas dedicadas a la exportación con la pérdida de un número importante de fuentes de trabajo.

Los cambios en las políticas ganaderas a partir del 2016 se tradujeron en una recuperación de la producción, volúmenes exportados e ingresos de divisas aprovechando la expansión de los mercados internacionales y en particular las exportaciones a China.

"Hoy, en abril del 2021, se vuelve a responsabilizar al precio de la carne de la aceleración inflacionaria cuando es sabido que la misma es resultado en gran parte de un mal manejo de las políticas fiscales y monetarias", aseguran desde el Centro de Agronegocios y Alimentos.

Alquileres

Un 27 % de los productores manifiestan que están negociando arrendamientos a valores superiores al año anterior, mientras que un 50 % manifiesta que negocia valores similares.

El aumento de los precios internacionales se ha trasladado a las posiciones más relevantes para el cálculo de los márgenes de trigo, maíz y soja de la campaña 2021 /22. Estos márgenes mejorados impactan sobre los valores de la tierra, ya sea para compra venta o arrendamiento, ya que la tierra es un activo cuyo valor se determina por el flujo de fondos espera descontados por tasa de rendimientos requeridos en función del costo de oportunidad y riesgo.

En Estados Unidos consideran que el valor de la tierra en el Corn Belt se determina a partir de un multiplicador (entre 30 y 35) a partir de los ingresos netos (sin costo de la tierra y factor empresarial). Quizás extrañe un poco que aumente el valor en quintales, ya que con el incremento de los precios en dólares la misma cantidad de quintales daría una renta mucho mayor en dólares. "Una posible explicación es que los márgenes atractivos incentiven el ingreso de fondos en el sector y presionan sobre una demanda inelástica de tierras aumentando su precio, ya sea para arrendamiento como para compra venta", indican los especialistas de la Universidad Austral en el informe.

Comentarios