Con la sanción de la Ley 27.679, vigente desde el 22 de agosto, se reabre la posibilidad de exteriorizar fondos no declarados, abonando un impuesto especial por única vez, que podría ir del 2% al 20% (dependiendo ciertos factores, sobre todo, del plazo de exteriorización). A su vez, libera a dicho fondos de los intereses, sanciones y multas que pudieran corresponder a nivel tributario, aduanero y hasta penal.

La conveniencia resulta evidente, si tenemos en cuenta que, solo entre IVA y Ganancias, el impuesto a abonar ante una evasión fiscal llegaría al 56%, tasa que de mínima se duplicaría si le sumamos multas e intereses.

Si bien el instituto ya fue instaurado anteriormente – es el tercer blanqueo que se ofrece en los últimos 10 años – cada blanqueo ofrece ciertas particularidades, a saber:

-Se puede declarar tanto Moneda Nacional como Extranjera – veremos más adelante que, atento a la brecha cambiaria actual, esta última resulta más conveniente-.

-El dinero blanqueado deberá destinarse a la inversión en “Proyectos inmobiliarios”, en resumidas cuentas, el dinero deberá destinarse a la construcción.

-Puede invertirse directamente (por ejemplo, para construirse una casa), o a través de distintos vehículos, como puede ser un Fideicomiso de construcción, o compra al pozo a una Empresa Constructora, etc.

-El plazo para declarar el dinero se extiende hasta el 17/08/2023 y las inversiones se podrán efectivizar hasta el 31/12/2024.

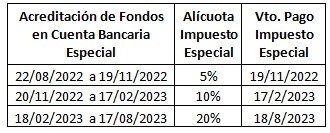

Respecto al impuesto especial a abonar, la tasa nominal oscila entre el 5% y el 20% dependiendo la fecha en que se acrediten los fondos en la Cuenta Bancaria Especial designada al efecto.

Ahora bien, corresponde destacar que, en términos reales, quienes blanqueen Moneda Extranjera antes del 19/11/2022 terminaran abonando una tasa efectiva cercana al 2%.

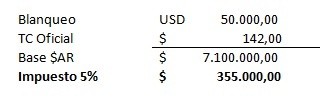

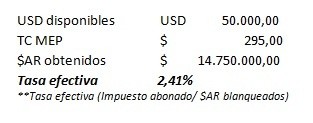

Esto así, atento a que la Ley emitida por el Congreso Nacional establece que, si bien el Impuesto Especial se calculara al tipo de cambio oficial, el cual ronda los $142.-, los dólares podrán luego venderse al tipo de cambio conocido como “MEP” para luego aplicarse a los proyectos habilitados (cotización actual $295.-).

Para una mejor comprensión, podemos utilizar el siguiente caso práctico:

Un inversor desea blanquear u$s 50.000.

En este ejemplo, si el inversor decidiera vender esos u$s mediante dólar MEP, para posteriormente aplicar los pesos obtenidos en algún proyecto de inversión, el análisis sería el siguiente:

Analizado el caso práctico, ¿Cuál es el procedimiento para acceder al Blanqueo?

1 - Exteriorizar la tenencia: El dinero a blanquear deberá depositarse en una “Cuenta Bancaria Especial” creada al efecto, y dicho depósito permitirá abonar el impuesto especial y presentar la Declaración Jurada correspondiente.

2 – Registrar el proyecto o la Inversión Inmobiliaria: Se deberá registrar la inversión (la construcción realizada), en un registro llamado REPI.

Cabe destacar que dicho registro lo deberá cumplimentar quien efectivamente haga el desarrollo de la obra.

Es decir que, si la inversión se hace mediante un Fideicomiso o una Empresa Constructora, serán estas quienes deberán hacer la presentación correspondiente, otorgándole al inversor un código llamado COPI.

3 - Cumplir con el Régimen de Información: Posteriormente, el inversor deberá presentar un “Régimen de Información” donde declarara al Fisco cual fue el destino de esos fondos, vinculando el dinero blanqueado con el COPI obtenido en el punto anterior.

Por último, es importante tener en cuenta los plazos, ya que, como en otras oportunidades, el Impuesto Especial a abonar, dependerá del plazo en el que se decida ingresar al blanqueo:

(*) Lucía Senor es contadora, especialista en Derecho Tributario en ISL Contadores.

Comentarios