Según los relevamientos y estimaciones de FAO (Naciones Unidas) el valor internacional de una canasta de alimentos (que contiene un mix de carnes, lácteos, aceites, granos y azúcar) se viene incrementando al 3,3% mensual en los cinco primeros meses del 2022, mostrando una aceleración importante respecto del ritmo que mostrara durante los dos años previos (+0,6% mensual en 2020, +1,7% m/m en 2021). Dentro de esta canasta, los precios de todos los grupos de productos están creciendo y subiendo de nivel respecto del año previo (con excepción del azúcar), destacándose por sobre el resto los aceites (+5,1% mes) y los cereales (+4,3% mes).

En la valorización de esta canasta el organismo internacional incluye precios de comercio exterior (precios en frontera, no precios pagados por consumidor) y si bien el índice pretende reflejar precios de alimentos, en muchos casos los productos son en realidad más bien insumos para la elaboración de alimentos, es decir, no son productos finales, caso de los cereales (trigo, maíz, se consumen en su totalidad luego de algún proceso de transformación).

El interrogante inevitable que plantea el economista Juan Manuel Garzón, de Fundación Mediterránea, en este contexto de suba de precios internacionales de commodities es cuánto de la revalorización de los mismos afecta al consumidor final, cómo está llegando a los bolsillos de las familias, en qué orden de magnitud.

Para ello indagó acerca de lo que viene sucediendo tanto este año (primer cuatrimestre) como en los dos previos (2020 y 2021) con los precios finales de los alimentos en 11 países de Latinoamérica: Argentina, Brasil, Chile, Uruguay, Colombia, Perú, México, Costa Rica, Ecuador, Paraguay y Bolivia.

Se focaliza en la división “alimentos y bebidas no alcohólicas” de los IPC de cada uno de los países antes mencionados, que incluye a priori (con menor o mayor participación según conformación de la canasta de cada país) varios de los productos que se encuentran en la canasta internacional de FAO (carnes, lácteos, aceites), otros productos que son derivados de productos de la canasta FAO (transformaciones de los cereales, caso de las harinas y panificados) y un tercer grupo de productos que no están vinculados a los de la canasta FAO, pero que en cada país cumplen también con el objetivo de satisfacer la necesidad de alimentación (por caso, frutas y hortalizas).

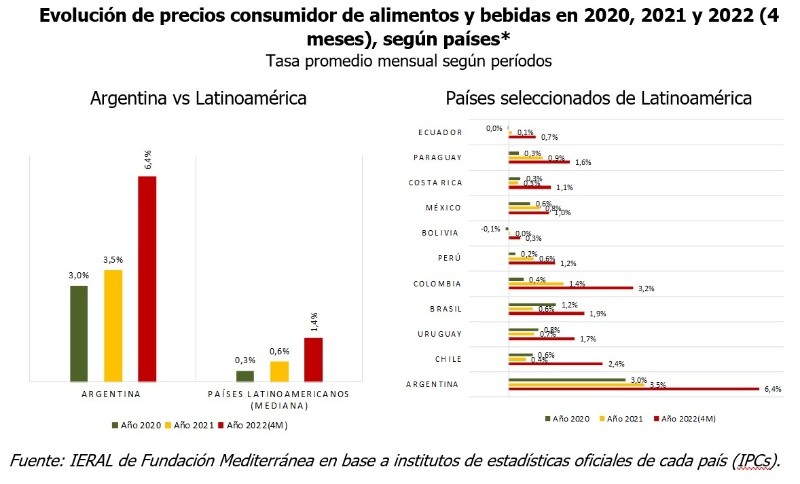

Dinámica de precios en la región

En Argentina la inflación en alimentos y bebidas no alcohólicas, que promediara el 3,5% mensual en el 2021, ha subido al 6,4% mensual en primer cuatrimestre 2022 (IPC INDEC Nacional). Por su parte, en Latinoamérica, la inflación para el mismo rubro de bienes fue del 0,6% mensual en el 2021 (valor mediano), mientras que en lo que va de este año se está ubicando en el 1,4% mensual.

Tanto a nivel local como regional las estadísticas muestran una clara aceleración de la inflación en alimentos este año. También permiten apreciar una importante diferencia de nivel u orden de magnitud: mientras que la tasa de inflación ha subido en 2,9 pp en Argentina, en los vecinos de Latinoamérica lo ha hecho por bastante menos, en 0,8 puntos porcentuales.

Cuando se analiza el caso por caso, se observa que en todos los países la inflación en alimentos está siendo mayor que la del año pasado, aunque el cambio de los precios ha tomado más velocidad en algunos países respecto de otros. Se destacan particularmente los casos de: Argentina, ya mencionado (+2,9 puntos porcentuales mes); Chile (+2,0 puntos porcentuales); Colombia (+1,8 pp); Brasil (+1,3 pp). Por el contrario, los países que se están mostrando más estables son: México (+0,2 pp); Bolivia (+0,3 pp); Perú (+0,5 pp); Ecuador (+0,6 pp).

“Un dato para tener perspectiva del problema inflacionario que tiene Argentina es que la tasa de inflación mensual de la canasta de alimentos en los primeros 4 meses del 2022 es 4,7 veces más alta que la que tiene la región (valor mediano); esta brecha es ligeramente inferior a la del año pasado (5,5 veces)”, señaló Garzón.

Alimentos y bebidas frente al resto

Lo que se presumía iba a suceder se está concretando porque la aceleración de la inflación viene sucediendo a nivel mundial y la región no escapa de esta situación. A este contexto macroeconómico, cargado de tensiones inflacionarias, se suma la invasión de Rusia a Ucrania y otros factores específicos a los mercados de commodities (un par de malas cosechas en productores importantes), con efectos alcistas sobre precios internacionales de energéticos, commodities y materias primas agropecuarias, agregando combustible adicional a la situación.

En todos los países de la región la inflación en alimentos y bebidas excede a la inflación general (con menor o mayor diferencia) en lo que va del 2022, con brechas importantes en varios casos (Chile, Paraguay, Perú). Esta brecha entre precios de alimentos y resto de bienes de la economía no había sido tan nítida o generalizada en el 2021; por ejemplo, el año pasado, Chile, Brasil, Argentina y Uruguay habían cerrado con una inflación en alimentos muy similar o incluso menor que la del promedio de bienes (no así Perú y Paraguay).

Precios de commodities y tipo de cambio

Una de las variables que tiene influencia sobre los precios internos de productos de exportación e importación es el tipo de cambio.

“Frente a una suba de precios de commodities es de esperar que países exportadores netos de materias primas (varios de la región) mejoren su balanza comercial y su situación externa, generándose presión a la apreciación de sus respectivas monedas, fenómeno que, de ser convalidado por las autoridades monetarias, contribuye a contrarrestar (al menos en parte) el traslado a precios locales de la suba de precios externos”, indicó.

En 2022 se observa claramente esta situación en la mayoría de los países de Latinoamérica, con un tipo de cambio que se aprecia en términos nominales, atenuando (o al menos no contribuyendo a incrementar) el impacto sobre precios de la revalorización de las commodities; por el contrario, y en marcado contraste, Argentina ha acelerado su tasa de depreciación de la moneda (nominal) respecto de la de últimos dos años, generando entonces un doble efecto sobre precios internos de la revalorización externa de materias primas.

Conclusiones

Toda la región muestra una aceleración de la tasa de inflación este año. Por detrás de este fenómeno está una política macroeconómica que fue muy expansiva durante buena parte de la Pandemia a los efectos de atenuar la crisis económica.

A este contexto de precios ya tensionados se suma una importante revalorización de commodities liderada por productos energéticos y derivados (petróleo, gas natural, carbón, fertilizantes), y seguida por productos agropecuarios, alimentos y minerales. Esta suba de precios de commodities tiene distintos desencadenantes y fundamentos, aunque el más relevante, al menos en la última ola de incrementos, es la invasión de Rusia a Ucrania y el shock de oferta que este conflicto bélico generó en el mundo de los combustibles y de ciertos commodities agrícolas (trigo, aceite de girasol).

“Bajo este estado de las cosas no sorprende que los precios de los alimentos a nivel consumidor estén creciendo más rápido que la inflación general en toda Latinoamérica y el mundo”, indicó el economista de Fundación Mediterránea.

Argentina no sólo que no escapa de este fenómeno, sino que lo lidera, mostrando una gran aceleración de los precios de estos productos (inflación > 6% mensual). “El problema local son todos los factores internos que agravan la presión que genera el contexto externo: la muy alta inflación que ya se arrastraba y debilidades múltiples en prácticamente todos los frentes relevantes, tanto en los planos fiscal (gasto público que crece en términos reales, déficit primario, riesgo país muy elevado), monetario (agregados creciendo por encima del 50% interanual), cambiario (aceleración de la tasa de devaluación, en un mercado desdoblado, con restricciones múltiples, que genera distorsiones y malos incentivos) como a la evidente dificultad que enfrenta la coalición de gobierno, muy debilitada y en disgregación, de aplicar con cierta chance de éxito un programa de estabilización”, concluyó.

Comentarios