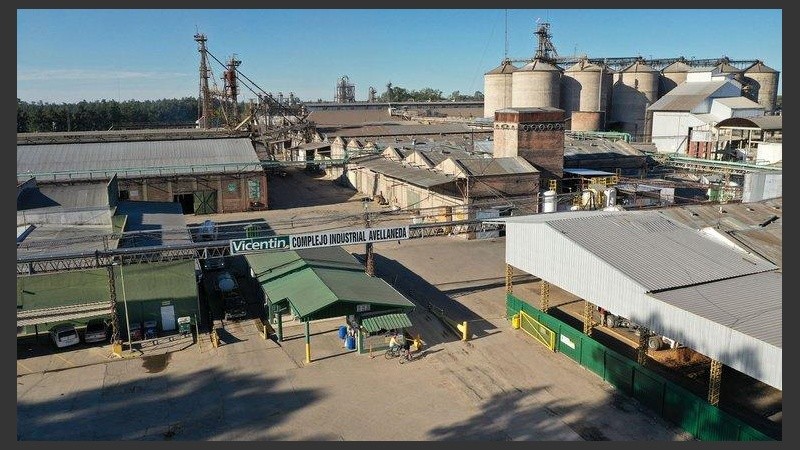

A 17 meses de protagonizar el más grande y escandaloso default en la historia del comercio de granos, el anuncio que hizo este jueves la agroexportadora Vicentín de que aceptó "la manifestación de interés no vinculante" presentada por Glencore (ahora llamada Viterra), ACA y Molinos Agro de "evaluar la posibilidad de adquirir" hasta el 90% del capital de la sociedad "a través de la modalidad de capitalización", provocó por primera vez en todo el conflictivo proceso un moderado optimismo en sus acreedores y en el mercado.

Si bien, en rigor, sus nombres figuran en todas las listas de posibles candidatos que circularon desde el inicio de la crisis (Glencore por ser su socia en la aceitera Renova -el principal activo de la defaulteada-, ACA por ser su principal acreedor comercial y Molinos Agro por ser su vecino lindante en San Lorenzo), que tres actores empresarios de la talla de los interesados se expongan oficialmente en los medios cuando las conversaciones son tan incipientes fue una señal bien valorada en el mercado y entre acreedores.

Que los accionistas hayan aceptado desde el vamos la posibilidad de quedarse con un 10% y fuera del management también es visto como un gran paso adelante porque ya está claro que con ellos al frente la empresa nunca recuperará confianza comercial. Pero, por otro lado, el anuncio tampoco fue lo suficientemente contundente como para que los los acreedores de la malograda aceitera bajen la guardia. Todo lo contrario.

Luego del anuncio, Rosario3 dialogó con ejecutivos de ambos lados del mostrador de este primer entendimiento "no vinculante", conversó con referentes de los acreedores (comerciales y financieros), consultó a operadores del negocio y también contactó a funcionarios del gobierno nacional que siguen muy de cerca el tema en busca de precisiones y repercusiones. Y esta son las 10 principales definiciones que recogió:

1) ¿Por qué se anuncia ahora un acuerdo tan preliminar? Varios factores aparecieron. Desde la necesidad de Vicentín de apurar una salida comercial a la crisis para retirarse de escena y desinflar el frente penal contra los directivos que día a día escala, hasta el objetivo de los interesados en marcar la cancha a posibles competidores que buscan quedarse no con todo el grupo sino con activos estratégicos, como el 16% de Renova. También se especuló con la necesidad de Vicentín de ganar tiempo (logrando que el juez, ante este due dillinge en marcha estire más allá de septiembre el plazo para presentar propuesta de pago) y ahuyentar escenarios de una salida más a los tumbos. Incluso, también talló el complicado momento entre el campo y el gobierno haya apurado el anuncio. Es que un contexto de escalda de escaramuzas (con versiones crecientes de mayores retenciones y regulaciones de exportaciones luego de la disparada del precio de los granos y la inflación en los alimentos que no cede) y con un ala dura K más al frente que el año pasado, podría volver a ser una tentación para la Casa Rosada tomar el control de un grupo agroexportador que sigue sin definir su situación. Teniendo a ACA, una cooperativa, y a Molinos, una empresa de capitales nacionales, interesados en comprar Vicentín podría apaciguar ese frente. No en vano en el comunicado pusieron como primer emblema de los compradores a ACA.

2) ¿Pero, en realidad, quién lidera entre los interesados? Tanto Molinos Agro como ACA aseguran que acompañan, así que todos apuntan a Glencore. Sobre todo porque la multinacional es la socia mayoritaria de Renova y quiere terminar de quedarse con el capital accionario blindando también así el ingreso de algún socio menor con un perfil no buscado. Y del lado de Vicentín, se apunta a Diego Guelar, asesor del directorio, como el verdadero arquitecto del acercamiento y su difusión en los medios este jueves.

3) En concreto sobre la alternativa, la primera definición que asomó es que el camino a recorrer es muy largo y los interesados en comprar dejan, de movida, muchas vías de escape abiertas. Es que primero deben realizar la auditoría (cuyo resultado puede no convencer) y luego la valuación de la empresa (cuyo monto no terminar cerrando) para recién ahí presentar una oferta de compra que deberá seducir a la mayoría de los accionistas, un grupo de varias familias adonde no hay un controlante y que -pese a los escándalos acumulados- mantiene el paladar refinado resistiendo la retirada. Esa operación necesitará también del visto bueno de la mayoría de los acreedores, y para eso los compradores deberán ofertar una cifra que apalanque mejoras en el pago de la deuda de Vicentín. Y además deberán poner sobre la mesa un plan que genere la simpatía del Estado nacional, que es un acreedor muy importante. Sólo logrando esas condiciones, el juez que lleva la convocatoria, Fabián Lorenzini, estaría en condiciones de aprobar la operación.

4) Precisamente, que el camino a recorrer sea tan largo y que Vicentín tenga sólo hasta septiembre la exclusividad para presentar ofertas de pago en el marco del concurso ya despertó la preocupación de acreedores comerciales sobre que la aceitera haya encontrado un argumento para estirar definiciones, una constante desde que entró en default. Es por eso que ayer mismo había acreedores intentando cerrar filas para resistir un posible pedido de alargamiento de plazos. Es que como la deuda por granos no pagados (de u$s400M) fue pesificada a un dólar a $60 (cuando hoy está a $99), cuanto más tiempo pasa más se devalúa el peso. Y si bien con este salto del tipo de cambio la licuación del pasivo ya operó, no hay interés de los acreedores comerciales en seguir perdiendo y, sobre todo, que cuando Vicentín haga una propuesta de pago la base está tan por el piso que convierta a cualquier mejora que ofrezcan en migajas.

5) Y que todo esté tan abierto (algo, en realidad, lógico habida cuenta lo incipiente de la negociación) deja espacio para todo tipo de temores entre los acreedores. Por ejemplo, que como alternativa a la capitalizacion se analice "la posibilidad de que los tres interesados pueda efectuar una contratación, de mediano o largo plazo, de la capacidad de industrialización a fazón de las diferentes plantas" mientras se define un futuro ingreso al capital social, despierta entre los más pesimistas el temor a que Vicentín haya encontrado la fórmula para seguir postergando (si logra ok judicial) más allá de septiembre su retirada ya que encontró en el fazón el giro comercial necesario para operar cómodo mientras posterga el pago de deudas y la venta de la firma.

6) También aparecen dudas sobre el real empujón que signifique la capitalización para la confección de una oferta de pago concursal sustentable cuando dos de los tres compradores no son acreedores. Es que el proyecto de que sean los acreedores que capitalicen reduce el monto de dinero fresco a ingresar y la utilidad esperada. Si, en cambio, hay dos compradores que no son acreedores y aportan fondos para quedarse con los activos (¿valuados en u$s500/600/700 M?) el gap con la utilidad buscada para la inversión puede reducir el monto que quede para pagar las deudas de Vicentín. En otras palabras, sacando ACA, ¿no será muy poca la capitalización?

7) ¿Y los acreedores financieros? Vicentín agendó para el lunes próximo un encuentro con el Banco Nación (principal acreedor individual al que le deben $300M) y con los bancos extranjeros (principales acreedores como grupo con u$s500M). Teniendo adentro a ACA (principal acreedor comercial), con lograr el visto bueno del Nación y de la banca foránea, se despeja mucho el camino concursal. Pero eso no será necesariamente fácil.

8) A los bancos extranjeros les interesa fundamentalmente la oferta de pago financiada por una capitalización de la que no participen. Y de ser aceptable la oferta que le hagan, les sacan un peso de encima ya que no está en el ADN de las entidades financieras temer que embarcarse ellos en un proceso de capitalización de deudas y control de la empresa, como asomaba de no aparecer los tres candidatos. Pero ya elaboraron un documento en el que ponen 5 condiciones, entre ellos la subordinación total de los accionistas, el retiro total de los directores y que prosigan las investigaciones penales. Con el Banco Nación, la salida excede la oferta monetaria ya que, por ejemplo, que, una vez acordado el concurso los compradores se repartan los activos y desguacen la firma seria políticamente muy difícil de digerir y avalar.

9) ¿Desguace? Ayer en el mercado ya se especulaba con el reparto de activos entre los compradores. Que Glencore se queda con Renova, que ACA con las plantas industriales de San Lorenzo y Ricardone y las aceiteras del norte y que para Molinos iba el puerto sanlorencino. Y que, como corolario, el negocio del refinado y envasado se lo entregaban a Bunge y AGD. Pero eso es adelantarse mucho, ya que ahora ningún oferente puede definir algo así sin tener los resultados de la auditoría y la valuación. Valuación que, vale decir, en este nuevo contexto de buenos precios de los granos recibió un envión alcista del exterior.

10) Finalmente, para el mercado de granos no es lo mismo que, en el futuro, los tres dueños armen una nueva empresa independiente o que se repartan los activos. Es que de ocurrir lo último significaría la desaparición final de un comprador acrecentando la concentración de la demanda. En la actualidad, todos celebran que Vicentín mantenga operativas sus plantas vía "fazón" con ACA, Molinos y Cargill ya que lo peor de todo hubiese sido el cierre de las instalaciones. Pero el mejor escenario fue cuando las operaba un sólo comprador independiente -como lo fue Díaz y Forti (ahora fuera de juego por no liquidar u$s450M en exportaciones)- porque funcionaba como una unidad distinta al resto. En la actualidad, los tres que operan en Vicentín a fazón usan a San Lorenzo y Ricardone como pulmones y back up logístico de sus otras plantas y negocios sin ofrecer al mercado las condiciones y previsibilidad que conlleva operar un complejo como una unidad independiente.