La ausencia de la Inversión Extranjera Directa para un país, se traduce en largos períodos de estancamiento en materia de productividad, lo cual se ve plasmado en la falta de acceso a la tecnología de punta y la imposibilidad de incorporar procesos productivos de vanguardia que aceleren la creación de empleo calificado. Por este motivo, la IED no sólo es importante por su caudal de financiamiento, sino también (y tal vez más importante) por su calidad, pudiendo crear un círculo virtuoso que conduzca a una mejora en los niveles de vida de la población.

En América Latina, el proceso de IED ha sido muy cambiante en los últimos años, tanto por el tamaño de las mismas como por su composición. En este sentido, el bienio 2004-2005 ha registrado fuertes tasas de crecimiento en esta variable (en torno al 40%), aunque todavía no se ha vuelto a los niveles de 1999 cuando se han superado los U$S 100.000 millones destinados para la región. Esta recuperación en el período señalado se ha producido luego de que el segmento 2000-2003 ha mostrado una caída incesante.

Este panorama errático en Latinoamérica, motorizado por las recurrentes crisis y posteriores devaluaciones de los países, ha sido acompañado de una relocalización de las inversiones en las naciones en vías de desarrollo, especialmente desde finales del siglo pasado. En el cuadro que se presenta a continuación se observa como las IED destinadas a los países asiáticos le han ganado terreno a las de los países de nuestra región a partir de los años 90’, en base a la aplicación de reglas de juego claras, respeto por los derechos de propiedad, apertura económica y desregulación de mercados.

Tabla Nº1- Evolución de la IED en las economías en vías de desarrollo y las participaciones de los países latinoamericanos y asiáticos. Período 1970-2005.

Año

|

1970

|

1980

|

1990

|

1995

|

2000

|

2005

|

IED en economías en vías de desarrollo (mill U$S)

|

3.853

|

7.674

|

35.897

|

115.861

|

254.593

|

320.670

|

Participación países latinoamericanos (%)

|

41,5

|

84,6

|

27,1

|

25,6

|

38

|

28,1

|

Participación países asiáticos (%)

|

22,2

|

8,6

|

63,1

|

69

|

58,1

|

62,2

|

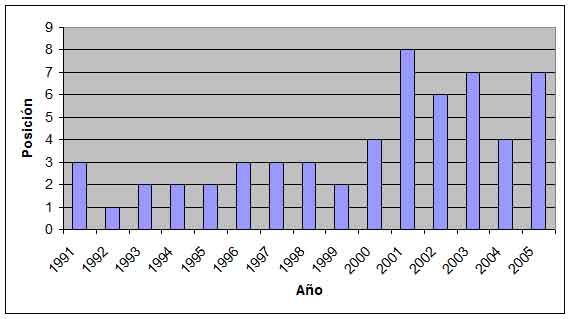

En lo que atañe a la evolución de la IED en nuestro país, en la era postdevaluatoria ha perdido posiciones dentro de la región, lo que marca que ya no es el destino predilecto para la radicación de inversiones como ocurría en los años 90’ cuando se seguía a rajatabla un modelo ortodoxo. Esto ocurre a pesar de la bonanza que exhibe el contexto macroeconómico, con tasas de crecimiento promedio en torno al 9% para los últimos cuatro años, récord de exportaciones y superávit fiscal consistente como nunca se registró en la Historia Argentina.

La principal causa que explica este desincentivo inversor radica en la política intervensionista que lleva adelante el Gobierno en distintos mercados, en donde la aplicación de precios máximos (disfrazados de acuerdos de precios), las prohibiciones de exportación, las retenciones discrecionales ante eventuales subas y el congelamiento de tarifas de los servicios públicos actúan como una barrera inevitable para el arribo de los capitales foráneos.

En la actualidad, Argentina no sólo se encuentra detrás de economías de mayor tamaño como México o Brasil, sino que también ha quedado relegada por países de menor envergadura como Chile o Colombia. Estas dos naciones (aunque Chile las ha iniciado con anterioridad) se han caracterizado por aplicar reformas estructurales (libre comercio, desregulación de mercados, mejoramiento de las cuentas públicas, reducción de los índices de inflación), mejorando en definitiva el ambiente de negocios que es donde pone mayor atención el empresariado internacional a la hora de direccionar su capital.

Gráfico Nº1- Posición de Argentina en la IED de Latinoamérica. Período 1991-2005.

Resulta claro que Argentina necesita volver a formar parte de los destinos de inversión con el propósito de incrementar su capacidad productiva en momentos de esplendor económico. Esto conduciría inexorablemente a una mejora de la productividad en sectores claves, además de eliminar cuellos de botella en rubros que pueden acelerar el proceso inflacionario que tanto preocupa a la esfera oficial.

En función de lo anterior, el diseño de políticas activas para reinsertarse en el mapa mundial de inversiones debe figurar al tope de la agenda del Gobierno, constituyendo una asignatura impostergable en el tiempo. En ese sentido, debería comenzarse por el rubro infraestructura (electricidad, gas, agua, comunicaciones, etc), el cual desde hace varios años presenta un estancamiento alarmante como consecuencia del permanente enfrentamiento que ha existido con las empresas privatizadas.

Informe del Licenciado Iván Barbero del Instituto de Estudios Económicos de Fundación Libertad de Rosario