La decisión del Ministerio de Transporte de la Nación de hacer un cambio radical en el sistema ferroviario -al pasar de un esquema de concesiones a otro de administración estatal con operadores privados- activó el debate sobre su efectividad para lograr el pretendido aumento de la carga transportada.

Con la resolución publicada este mes y buscando separar todo el condimento político que la grieta le suma a todos los debates, las entidades empresarias vinculadas al ferrocarril de carga (como operadores y usuarios), empezaron a analizar la letra chica del texto para ver cómo puede impactar el cambio de modelo de gestión.

Es que el Estado además de tener que salir ahora buscar cómo financiar las millonarias inversiones en infraestructura, que es el principal déficit actual del sistema de concesiones, también deberá afrontar los costo del sistema (como los miles de trabajadores que deberá absorber) y mostrar pericia para administrar los tendidos..

Luces y sombras del modelo noventoso

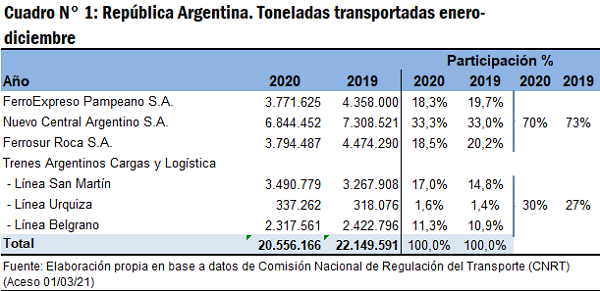

El sistema de concesiones de líneas ferroviarias puesto en marcha en los noventa permitió aumentar fuerte la carga transportada por ferrocarril. De las escasas 800 mil toneladas que se movían por tren a finales de los 80 se saltó a 10 millones en 1997 y luego del boom de la soja post 2002 el sistema tuvo su pico en 2007 cuando orilló las 25 millones de toneladas.

Del total transportado hasta principios de la década pasada, casi la totalidad de la carga fue transportada por las empresas privadas concesionarias: NCA (la líder, propiedad de Aceitera General Deheza), FerroExpreso Pamepeano (Fepsa), Ferrosur Roca, BAP (del grupo Pescarmona luego vendido a los brasileros de ALL) y el Ferrocarril Mesopotámico. En aquel entonces, el Belgrano -que se lo quedó el gremio de la Unión Ferroviaria- no tenía prácticamente operatoria.

El Belgrano recién fue reactivado durante el kirchnerismo de la mano del Estado (luego de un pase a Socma en alianza con capitales chinos) y luego empezó absorber líneas que dejaron los privados (como los brasileros de ALL que se retiraron del negocio). Además, recibió millonario financiamiento chino para recuperar y ampliar su infraestructura y fue la única línea que en los últimos diez años estuvo sumando infraestructura.

Pero pese al envión estatal, el Belgrano Cargas fue el que menos cargas movió de todo el sistema ya que el 75% del volumen transportado lo siguieron aportando las tres concesionarias privadas que quedaron en pie (NCA, Ferroexpreso, Ferrosur). Y precisamente, es ahora la estatal Trenes Argentinos (que controla el Belgrano), la empresa que menos volumen mueve, la que tendrá en sus manos la administración de la operación del sistema.

Ahora bien, pese a que en los primeros diez años de concesiones el movimiento de cargas por aumentó, también hay que destacar que nunca llegó a superar el 5% del total de carga total transportada, con todo el perjuicio que eso supone para la economía nacional. Es que el tránsito por ferrocarril para distancias largas, como el caso argentino, es más eficiente y menos costoso. Y además es mucho mejor para el medio ambiente.

Además, desde 2007 se estancó el volumen transportado y luego directamente empezó a caer llegando el año pasado a mover 20 millones de toneladas. Y si bien (producto de las inversiones en el Belgrano) la participación de la empresa estatal subió 3 puntos, el 70% todavía sigue siendo aportado por las tres concesionarias privadas, con NCA a la cabeza.

Las causas de esta caída del volumen hay que buscarlas por el lado de la caída de la economía argentina, el lobby camionero (empresario y gremial), pero también en las fallas del sistema de concesiones.

Inversiones en frasco chico

Y es que el principal déficit del modelo de los 90 fue que no se realizaron las inversiones en infraestructuras anunciadas por las empresas concesionarias. Un informe realizado por la Comisión Renegociación de Contratos (OySP.Res.Nº158/2002) realizada en 2002 detectó que para esa fecha la empresa que más había invertido fue Ferrosur, pero sólo había desembolsado el 64% del monto comprometido. En tanto, NCA invirtió el 38% de lo prometido y Fepsa concreto el 39% de lo previsto.

¿Por qué se invirtió poco? ¿Cómo hizo Brasil, cuyos concesionarios sí concretaron fuertes desembolsos en ampliación y mantenimiento de la red vial? La clave estuvo en el acceso al financiamiento. Por ejemplo, el Banade, el banco de desarrollo brasilero, puso a disposición millonarios créditos a largo plazo para infraestructura con condiciones óptimas para las empresas ferroviarias, mientras que en Argentina el Banco Nación y el Bice estuvieron ausentes en los 30 años de concesiones ferroviarias.

La sucesión de defaults y crisis económicas que acumula el país desde los 90 conspiraron para que no se pueda obtener el financiamiento requerido. Y sin financiamiento de largo, no hay posibilidad de inversión ferroviaria porque demanda grandes desembolsos que no se pueden afrontar con crédito comercial, la caja del negocio o aportes propios de capital. Para tener una idea, un kilómetro de línea férrea cuesta en torno a los 750 mil dólares.

Esa falta de inversión fue un argumento de mucho peso para que sobre el final del gobierno de Cristina, el Congreso apruebe (incluso con el voto de fuertes opositores, como Elisa Carrió) el cambio de sistema. Un cambio que ahora Alberto quiere poner en marcha.

El turno del "acceso libre"

El principal cambio dispuesto por la ley de Cristina era la migración de un sistema de concesión a uno de "acceso abierto" por el cuál operadores logísticos que no tienen concesión de las vías puedan armar formaciones independientes para trasladar cargar pagando un peaje por el uso de los rieles.

Y la administración de las líneas, que hasta ahora estaban en manos de cada concesionaria, la tendría un órgano estatal independiente.Y ese dato operativo no es menor. Además de la falta de inversión, una de la razones por las que las cargas no aumentaron fue porque al manejar los flujos de transporte de sus líneas, las concesionarias siempre priorizaban sus formaciones.

No en vano la integración de NCA fue clave en el aumento de la capacidad de compra de granos que tuvo la aceitera AGD desde mediados de los noventa. Tan exitoso fue ese modelo (que le permitió ahorro de costos de transporte) que otros traders de granos quisieron copiarlo y por eso, bajo el amparo del lobby de la Bolsa de Comercio de Rosario, estuvieron durante todo el gobierno de Mauricio Macri batallando por la puesta e. marcha del "acceso abierto" de la ley de Cristina.

La ley de Cristina se inspiró en el modelo europeo, sobre todo alemán, y tan en línea estaba con la experiencia internacional que no en van. -fue el gobierno de Macri que, con apoyo de traders de granos- reglamentó la norma kirchnerista.

El gobierno de Macri armó un cronograma para la gradual liberalización de las vías a medida que se vencían las concesiones (Fepsa en 2021; NCA, en 2022; y Ferrosur, 2023), pero con el cambio de gobierno esa hoja de ruta fue a la papelera de reciclaje.

Incluso, antes de que se vaya Macri, las empresas concesionarias pidieron al Poder Ejecutivo, como las habilitaba la normativa, 10 años más de concesión

Tiempo de cambios

"Es necesario un cambio de raíz en el sistema ferroviario de cargas de nuestro país. Para esto hay que habilitar un ámbito de discusión y análisis del futuro del sistema, con la participación de todos los actores involucrados en esta materia", sentenció la Bolsa de Comercio de Rosario en un informe sobre el sistema ferroviario presentado en marzo pasado en el que dada cuenta de las fallas del sistema. Y el gobierno finalmente tomó medidas, pero sin el armado del ámbito de discusión que reclamaba, por ejemplo, la Bolsa.

Fue así que semanas atrás el gobierno informó que rechazó el pedido de extensión de las concesionarias: el de Nuevo Central Argentino (diciembre de 2022), Ferrosur Roca (marzo de 2023) y a Ferroexpreso Pampeano, que vencía en octubre próximo se lo pasó a junio de 2022.

Ahora, toda la infraestructura bajo gestión de la Adif y la operación del sistema en Trenes Argentinos, a la que volverá el material rodante de las concesionarias ya que casi todo lo utilizado por ellas (locomotoras, vagones, etc) es de su propiedad.

En concreto, la normativa dispuso que el Estado Nacional reasuma la plena administración de la infraestructura ferroviaria en todo el territorio nacional y la gestión de los sistemas de control de circulación de trenes y se le se asigna al Belgrano Cargas y Logística S.A., la prestación de los servicios que actualmente son operados por los concesionarios Ferroexpreso Pampeano S.A., Nuevo Central Argentino S.A. y Ferrosur Roca S.A.

Sobre el "acceso abierto" a la red ferroviaria nacional para la operación de los servicios por terceros, se estableció que el Ministerio de Transporte aprobará el canon a abonar por los operadores ferroviarios como retribución por derecho de paso (uso de vía o reserva de capacidad) y que Belgrano Cargas y Logística fijará las contraprestaciones a pagar por los operadores por el uso y mantenimiento del material rodante, de las instalaciones fijas, etc.

Incertidumbre y final abierto

A la decisión del gobierno de cambiar el sistema hay que englobarla en su política de revisión, aprovechando los vencimientos, de las conesiones de los noventa, como es el caso de la hidrovía. Una mayor participación del Estado en los nuevos esquemas es la característica principal que asoma. Despojando los eslóganes baratos de la grieta, Rosario3 recopiló los principales interrogantes que despierta en el sector privado vinculado al negocio de la logística el cambio de esquema:

1) El sistema pasa a ser administrado por el operador que menos carga mueve, que es el estatal Trenes Argentinos. El armado de equipos profesionales y los planes de gestión operativa y comercial pasa a ser, entonces primordial para que la tarea sea exitosa.

2) ¿El pase al Estado de las líneas actuales será acompañado de una baja de tarifas o de una suba para los dadores de carga?. De esto nada se dijo y es un tema fundamental ya que durante la puja por el "sistema abierto" se cuestionó el costo de las tarifas, al que se buscaba abaratar con la introducción de competentica

3) ¿Cómo serán las condiciones que se establezcan en el "uso abierto", por ejemplo en el canon y en las contraprestaciones? Y no un tema menor ya que de ello dependerá en buena medida si aparecen (y con que intensidad) lo nuevos operadores, y por ende el pretendido aumento de cargas transportadas. Es que en la actualidad sólo el Estado tiene locomotoras y vagones para alquilar.

4) ¿Y quiénes serán los "nuevos operadores"? ¿Existen? ¿De dónde saldrán? ¿De la noche a la mañana se pueden armar operadores ferroviarios? Todos miran ahora a los asociados a Cedol y Arlog, las cámaras de empresas logísticas especializadas en distribución y transporte. Pero hasta ahora nadie mostró sus cartas.

5) ¿Y cuál será el perfil de negocios de los operadores independientes? Durante las gestiones por el "acceso abierto" fueron las cerealeras (que buscan comprar granos en el interior para llevarlos a sus plantas y puertos) las que más se movieron. Pero no lo pensaban para convertirse en operadores independientes, sino para integrarlos a sus circuitos cerrados de abastecimiento. ¿Será ese perfil el que se impondrá?

6) ¿Y qué harán las actuales concesionarias? Si bien ninguno se quería ir y convertirse en operador termina siendo un mal menor, no todo es pérdida. Es que quitarles la concesión les saca el peso de tener que invertir (como se les exigía) y ahora sólo tendrán que operar sus formaciones particulares. En otras palabras, AGD seguirá buscando sus granos y Techint moviendo sus cargas, pero sin la presión de tener que estar invirtiendo en mantener toda la infraestructura. Habrá que ver si apuestan a salir a buscar cargas o preferirán manejar su demanda básica particular con una ecuación presupuestaria más conveniente, ya que se saca todo tipo de costos como mantenimiento, reparación, seguros y seguridad, entre otros.

7) Pero ese pase de concesionario a operador también le significa a las empresas concesionarios prescindir del 70% de su personal. Es que ya no necesitarán personal en los talleres, en las vías y la gestión del sistema. ¿Los tomará el Estado?

8) Y hablando de un Estado deficitario, la clave vuelve a ser la inversión. En los últimos 10 años una de las principales inversiones fue el desvío ferroviario para la llegada del Belgrano a los puertos de Timbúes, obra financiada en su mayoría por los exportadores de granos. Solo con ese tipo de grandes inversiones en rieles (además de aumentar desembolsos en desvíos y material rodante) el sistema mejorará. Habrá que esperar, entonces, a que el Ministerio de Transporte defina un plan de inversiones prioritarias a ejecutar en la infraestructura ferroviaria para la implementación del modelo de acceso abierto. En ese sentido hay las alianzas con China asoman como fundamentales. Y en materia de obras, la concreción de la licitación del Circunvalar ferroviario de ciudad de Santa Fe, que el secretario de Transporte, Diego Giuliano, firmó esta semana, fue muy bien recibida por el sector empresario.

Finalmente, hay que destacar que el cambio de sistema ferroviario no se hizo de manera desprolija y contra reloj como ocurrió con la hidrovía. Además, el Ministerio de Transporte de la Nación tienen líneas de contacto abiertas de manera permanente con los sectores privados, de hecho ayer por la tarde Giuliano mantuvo una reunión reservada en la Bolsa de Comercio de Rosario. En definitiva, hay un marco favorable para que pueda lograrse el tan mentando entendimiento público privado que permita acomodar la estructura a los nuevos lineamientos y lograr el ansiado objetivo de desarrollar el sistema ferroviario de cargas.