El escenario para quien busca preservar y hacer crecer su capital nunca es un camino recto. En un contexto global de reacomodamiento de tasas y con la tecnología reescribiendo las reglas de juego de industrias enteras, la brújula del inversor oscila constantemente entre dos polos: la búsqueda de valor (compañías sólidas, previsibles, a precios razonables) y la apuesta por el crecimiento (empresas disruptivas, con expansión acelerada, cuyos mejores días parecen estar por delante). Este último grupo, el de las llamadas growth stocks, suele generar los debates más apasionados. Son empresas que cotizan a múltiplos que parecen desafiar la gravedad, obligando a redefinir las métricas tradicionales de "caro" o "barato".

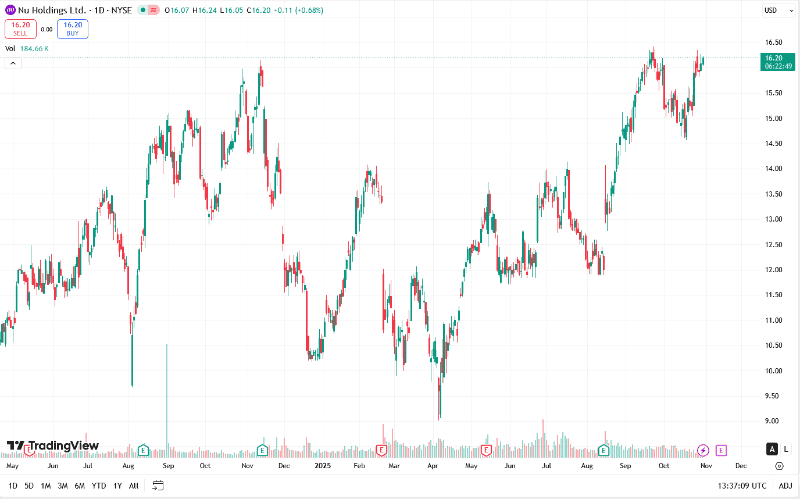

Pocos ejemplos encarnan mejor esta dinámica en la actualidad, y con tanta relevancia para nuestra región, como Nu Holdings (NYSE: NU), la nave nodriza detrás de Nubank. Lo que comenzó como una startup con una tarjeta de crédito color morado se ha transformado en un gigante financiero que está desafiando el establishment bancario en América Latina. Para muchos, es un servicio en su celular; para el mercado, es una de las tesis de inversión más potentes y polarizantes de la última década. La compañía se encuentra en una fase de expansión y monetización vibrante, un hecho que se refleja en una valoración exigente que, al menos por ahora, el mercado parece más que dispuesto a convalidar. Con la acción consolidando en la zona de los $16.10 a $16.20 dólares hacia finales de octubre de 2025, la pregunta que resuena en las mesas de análisis es si los fundamentos realmente respaldan el optimismo que dibuja el gráfico.

Cuando se analiza una empresa de alto crecimiento, los primeros números que se buscan son los que validan la narrativa de expansión. En el caso de Nu, los datos son, cuanto menos, contundentes. La compañía ha demostrado una capacidad asombrosa para adquirir clientes, superando ya la barrera de los 123 millones de usuarios según sus reportes del segundo trimestre de 2025. Pero el crecimiento no es solo en usuarios; se traduce directamente a la línea de resultados. Un crecimiento de ventas interanual (Sales Q/Q) del 32.26% es impresionante, pero se ve eclipsado por un dato aún más potente: un crecimiento de beneficios por acción (EPS Q/Q) del 50.26%. Esto indica que la empresa no solo está facturando más, sino que está logrando que esa facturación sea cada vez más rentable a una velocidad superior.

Aquí es donde se desmarca de muchas otras tech stocks de crecimiento que quemaban efectivo durante años. Nu Holdings ha girado hacia la rentabilidad de manera decidida. Dos métricas son clave para entender esto. Primero, su Retorno sobre el Patrimonio (ROE), que mide la capacidad de la empresa para generar ganancias con el dinero de sus accionistas, se sitúa en un robusto 27.88%. Para ponerlo en perspectiva, muchos bancos tradicionales consolidados estarían felices con un ROE de dos dígitos bajos. Segundo, su Margen de Beneficio (Profit Margin) es del 19.73%. Esto significa que, por cada 100 dólares que vende, la compañía se queda con casi 20 dólares de ganancia neta. Estos no son números de una startup experimental; son cifras de un negocio que ha encontrado una fórmula eficiente para monetizar su gigantesca base de clientes, principalmente en Brasil, mientras siembra las semillas en mercados prometedores como México y Colombia.

El dilema de la valoración: ¿Cuánto es "demasiado caro"?

Inevitablemente, llegamos al punto de fricción, el dato que hace dudar a los inversores más conservadores: la valoración. El ratio P/E (Price-to-Earnings), que nos dice cuántas veces estamos pagando las ganancias actuales de la empresa al comprar una acción, se ubica en la zona de 35 veces. Si lo comparamos con un banco tradicional que puede cotizar a 8 o 10 veces sus ganancias, NU parece astronómicamente "caro". Y aquí es donde el análisis de valor tradicional choca de frente con la inversión en crecimiento. Pagar 35 años de ganancias actuales parece una apuesta arriesgada. Como diría el legendario inversor Warren Buffett: "Es mucho mejor comprar una compañía maravillosa a un precio justo que una compañía justa a un precio maravilloso". El debate sobre Nu es si su precio es "justo" o "maravilloso".

Sin embargo, el mercado rara vez mira solo la foto actual; intenta anticipar la película completa. El P/E tradicional puede ser engañoso en una empresa que duplica sus ganancias año tras año. Por eso, los analistas miran el Forward P/E, que utiliza las ganancias estimadas para el próximo año. En el caso de NU, este ratio se reduce significativamente, a un rango de entre 19.5x y 27x, dependiendo de cuán optimista sea la estimación de crecimiento. Esto ya empieza a sonar más razonable. Pero la herramienta que quizás mejor encapsula esta relación entre precio y crecimiento es el Ratio PEG (P/E to Growth).

El PEG, popularizado por otro gigante de la inversión como Peter Lynch, divide el P/E por la tasa de crecimiento de las ganancias. Una regla general dice que un PEG de 1.0 sugiere que una acción tiene un precio justo en relación con su crecimiento. Un PEG por debajo de 1.0 podría indicar que está infravalorada, a pesar de tener un P/E alto. Para Nu Holdings, el ratio PEG reportado es de 0.82. Este dato es, quizás, el corazón de la tesis alcista: sugiere que, si bien la acción es nominalmente cara (P/E de 35x), al ajustar por su espectacular tasa de crecimiento (EPS +50%), en realidad podría estar cotizando a un precio razonable, o incluso atractivo. El mercado está pagando hoy por las ganancias exponenciales que espera mañana.

El mapa técnico y los próximos horizontes

Si los fundamentos nos cuentan la historia de la empresa, el análisis técnico nos cuenta la psicología del mercado en respuesta a esa historia. Y el gráfico de Nu Holdings es inequívocamente optimista en su estructura reciente. Tanto en la visión diaria como en la semanal, la tendencia primaria es claramente alcista. Pero lo más significativo ocurrió hace pocas semanas. El precio logró superar y confirmar un breakout (ruptura) por encima de su máximo histórico anterior y una resistencia técnica clave, el Pivote R3, ubicado en los $15.82. En el análisis técnico, romper un "techo" previo de esta magnitud es una señal de fortaleza considerable.

Aún más interesante es lo que el precio ha hecho después de la ruptura. En lugar de dispararse y caer (una "falsa ruptura"), la acción ha entrado en una fase de consolidación lateral, moviéndose calmadamente por encima de ese nivel roto, en el rango de $16.10 a $16.30. Los analistas técnicos a menudo ven esto como una señal muy constructiva, a veces llamada "bandera alcista" (bull flag). Es como si el mercado estuviera "tomando aire" y asimilando el nuevo nivel de precios, acumulando energía antes de un potencial siguiente movimiento. Todas las medias móviles relevantes (SMA 50, SMA 200) se encuentran alineadas y muy por debajo del precio actual, confirmando la solidez de la tendencia de fondo.

Este tipo de estructuras técnicas permite a los analistas trazar objetivos o "próximas paradas" lógicas. Basado en la estructura de precios, el siguiente objetivo técnico relevante se sitúa en el Pivote R4, en la zona de $19.29. Mirando a más largo plazo, modelos basados en extensiones de Fibonacci proyectan un objetivo potencial incluso más alto, cerca de los $22.51. Es vital entender que estos no son pronósticos garantizados, sino proyecciones basadas en el comportamiento histórico del precio y la energía liberada durante la reciente ruptura. El consenso de analistas de mercado parece alineado con esta visión, manteniendo una calificación promedio de "Compra Moderada" y ubicando sus precios objetivo promedio en torno a los $17.10, con los más optimistas apuntando a rangos de $19.00 a $21.00.

Es vital entender que estos no son pronósticos garantizados, sino proyecciones basadas en el comportamiento histórico del precio y la energía liberada durante la reciente ruptura.

El escenario para Nu Holdings es, por tanto, un fascinante caso de estudio. Se encuentra en un "punto dulce" técnico, habiendo confirmado una ruptura alcista hacia territorio desconocido (nuevos máximos). Al mismo tiempo, sus fundamentos siguen validando una historia de crecimiento disruptivo combinada con una rentabilidad sólida. Sin embargo, toda inversión de crecimiento conlleva un riesgo implícito: las expectativas. El próximo reporte de resultados trimestrales (Q3 2025), esperado alrededor del 12 o 13 de noviembre, será un examen crucial. Con el listón tan alto, la compañía no solo necesita cumplir con las estimaciones; probablemente necesite superarlas con claridad para mantener el momentum actual. Una ligera decepción podría generar una volatilidad significativa y un ajuste en el precio, lo cual es la naturaleza misma de invertir en acciones "preparadas para la perfección". La tesis de Nu Holdings es un claro ejemplo de la batalla entre el valor presente y el potencial futuro, una dinámica que define a los grandes ganadores del mercado.

Comentarios