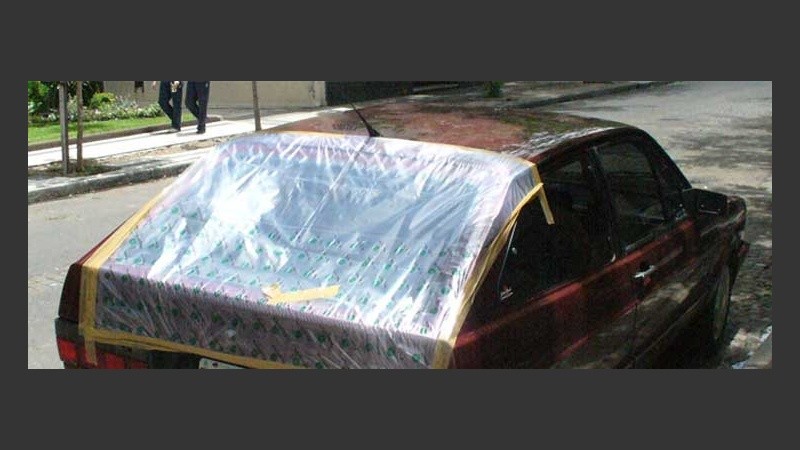

Pocos fueron los rosarinos que no se vieron afectaros por

la pedrea del 15 de noviembre de 2006 que dejó persianas y vidrios rotos, autos abollados, cosechas arruinadas, escuelas y viviendas precarias destruidas, huertas devastadas y más de 200 evacuados, entre otras consecuencias indeseadas.

Desde entonces, cada vez que el cielo se oscurece y la presión baja, aunque el servicio meteorológico no pronostique granizo, como un acto reflejo, los cientos de conductores que circulan por las calles buscan refugio y tratan de escapar de un eventual nuevo desastre –que según los meteorólogos no es improbable–, al menos sobre su vehículo.

Es que a un año de aquel fenómeno inédito en la ciudad por sus dimensiones, uno de los efectos negativos más masivos fue el que recayó sobre el parque automotor e hizo que miles de automovilistas invadieran las empresas aseguradoras a fin de lograr algún resarcimiento económico.

El impacto de la pedrea en las aseguradoras

“El fenómeno del granizo generó un gran shock en todos los propietarios de vehículos –explicó el gerente de Relaciones Institucionales del El Centro de Experimentación y Seguridad Vial (Cesvi), Marcelo Aiello, a Rosario3.com–; el día del fenómeno las aseguradoras vieron incrementar sus consultas en atención al cliente en un 75 por ciento y durante los dos días siguientes en poco más de un 150 por ciento”.

Hace un año, Sancor, La Segunda y San Cristóbal eran las únicas aseguradoras que ofrecían distintos tipos de pólizas con cobertura de granizo, sin necesidad de contar con una cobertura “todo riesgo”.

“En Rosario se atendieron 861 siniestros, solamente en automotores, dijo el jefe de Siniestros de Sancor, Rubén Leonardini y un año más tarde, podemos asegurar que la totalidad de los reclamos presentados por nuestros asegurados que contaban con la cobertura correspondiente fueron atendidos”.

De acuerdo al relevamiento efectuado por Cesvi, en Sancor aún restan reparar un 19 por ciento de los vehículos cuyos propietarios gestionaron el resarcimiento, pero la demora se debe a la decisión personal de los clientes de la póliza de postergar la fecha de reparación. Para Sancor, costo total del evento en la zona de Rosario, incluyendo los importes efectivamente abonados y la reserva pendiente, fue de alrededor de 2.800.000 pesos.

La erogación de La Segunda fue superior ya que la empresa no tenía ni tiene límites para el daño provocado por el granizo. “Sólo para la reparación de autos, la compañía gastó un total de 7.985.000 pesos” aclaró el encargado de Administración y Presupuesto de La Segunda, Claudio Cogliatti y precisó que se atendieron en total 2.368 siniestros.

Por su parte, representantes de la compañía San Cristóbal, dicen haber gastado en el pago de siniestros de autos, por la tormenta del 15 de noviembre de 2006, 4.037.000 pesos.

Un dato relevante es que la mayoría de las empresas aseguradoras no tenía a esa fecha un producto de automotores que amparara puntualmente la cobertura de daños por granizo, a excepción de las coberturas de todo riesgo y los planes especiales que cubrían daños a lunetas y parabrisas por cualquier causa.

A partir de entonces, todas las compañías de seguros recibieron una gran cantidad de consultas para contratar la cobertura “todo riesgo”, de parte de asegurados que no quieren verse nuevamente desprevenidos frente a un nuevo fenómeno de iguales características. Algunas empresas incluso, incorporaron después de aquel siniestro, la cobertura de daños parciales por granizo a fin de ofrecer a sus asegurados un producto de excelencia para su vehículo.

Las quejas estuvieron repartidas

A un año de lo sucedido, los automovilistas hacen su balance y se quejan del aumento desmedido en los precios de los vidrios y repuestos que debieron pagar para reparar sus vehículos, de cláusulas abusivas en las pólizas y de la lentitud en la atención al público de parte de algunas empresas aseguradoras que se vieron desbordadas en los días posteriores a la granizada.

Las compañías de seguros, en cambio dicen que el principal escollo para solucionar los diferentes problemas con celeridad fue la falta de stock inmediato de parabrisas, lunetas y la alta concentración de vehículos en talleres para efectuar la reparación de los daños”.

Cómo asegurarse mejor para la próxima

Según la Superintendencia de Seguros, existen tres tipos de cobertura: el seguro de responsabilidad civil, la cobertura de robos y, finalmente, la cobertura de daños al vehículo. Con esta última, la compañía se hace cargo de todos los daños –aquí hay que tener en cuenta posibles franquicias–, como por ejemplo por el granizo.

Quienes tengan una cobertura total, ante un evento de similares consecuencias, pueden enviar la factura de los gastos de la reparación a su compañía de seguros. En cambio, los propietarios de aquellos automóviles que cuentan sólo con el seguro contra terceros y que sufren daños deben hacerse cargo de los arreglos.

Cabe destacar que con el fin de contrarrestar la falta de cobertura y disminuir el número de vehículos que no están asegurados, las compañías de seguros crearon los servicios extra póliza, que son una opción para mejorar la calidad de sus productos y competir en el mercado con una mayor oferta de servicios.

Desde entonces, cada vez que el cielo se oscurece y la presión baja, aunque el servicio meteorológico no pronostique granizo, como un acto reflejo, los cientos de conductores que circulan por las calles buscan refugio y tratan de escapar de un eventual nuevo desastre –que según los meteorólogos no es improbable–, al menos sobre su vehículo.

Es que a un año de aquel fenómeno inédito en la ciudad por sus dimensiones, uno de los efectos negativos más masivos fue el que recayó sobre el parque automotor e hizo que miles de automovilistas invadieran las empresas aseguradoras a fin de lograr algún resarcimiento económico.

El impacto de la pedrea en las aseguradoras

“El fenómeno del granizo generó un gran shock en todos los propietarios de vehículos –explicó el gerente de Relaciones Institucionales del El Centro de Experimentación y Seguridad Vial (Cesvi), Marcelo Aiello, a Rosario3.com–; el día del fenómeno las aseguradoras vieron incrementar sus consultas en atención al cliente en un 75 por ciento y durante los dos días siguientes en poco más de un 150 por ciento”.

Hace un año, Sancor, La Segunda y San Cristóbal eran las únicas aseguradoras que ofrecían distintos tipos de pólizas con cobertura de granizo, sin necesidad de contar con una cobertura “todo riesgo”.

“En Rosario se atendieron 861 siniestros, solamente en automotores, dijo el jefe de Siniestros de Sancor, Rubén Leonardini y un año más tarde, podemos asegurar que la totalidad de los reclamos presentados por nuestros asegurados que contaban con la cobertura correspondiente fueron atendidos”.

De acuerdo al relevamiento efectuado por Cesvi, en Sancor aún restan reparar un 19 por ciento de los vehículos cuyos propietarios gestionaron el resarcimiento, pero la demora se debe a la decisión personal de los clientes de la póliza de postergar la fecha de reparación. Para Sancor, costo total del evento en la zona de Rosario, incluyendo los importes efectivamente abonados y la reserva pendiente, fue de alrededor de 2.800.000 pesos.

La erogación de La Segunda fue superior ya que la empresa no tenía ni tiene límites para el daño provocado por el granizo. “Sólo para la reparación de autos, la compañía gastó un total de 7.985.000 pesos” aclaró el encargado de Administración y Presupuesto de La Segunda, Claudio Cogliatti y precisó que se atendieron en total 2.368 siniestros.

Por su parte, representantes de la compañía San Cristóbal, dicen haber gastado en el pago de siniestros de autos, por la tormenta del 15 de noviembre de 2006, 4.037.000 pesos.

Un dato relevante es que la mayoría de las empresas aseguradoras no tenía a esa fecha un producto de automotores que amparara puntualmente la cobertura de daños por granizo, a excepción de las coberturas de todo riesgo y los planes especiales que cubrían daños a lunetas y parabrisas por cualquier causa.

A partir de entonces, todas las compañías de seguros recibieron una gran cantidad de consultas para contratar la cobertura “todo riesgo”, de parte de asegurados que no quieren verse nuevamente desprevenidos frente a un nuevo fenómeno de iguales características. Algunas empresas incluso, incorporaron después de aquel siniestro, la cobertura de daños parciales por granizo a fin de ofrecer a sus asegurados un producto de excelencia para su vehículo.

Las quejas estuvieron repartidas

A un año de lo sucedido, los automovilistas hacen su balance y se quejan del aumento desmedido en los precios de los vidrios y repuestos que debieron pagar para reparar sus vehículos, de cláusulas abusivas en las pólizas y de la lentitud en la atención al público de parte de algunas empresas aseguradoras que se vieron desbordadas en los días posteriores a la granizada.

Las compañías de seguros, en cambio dicen que el principal escollo para solucionar los diferentes problemas con celeridad fue la falta de stock inmediato de parabrisas, lunetas y la alta concentración de vehículos en talleres para efectuar la reparación de los daños”.

Cómo asegurarse mejor para la próxima

Según la Superintendencia de Seguros, existen tres tipos de cobertura: el seguro de responsabilidad civil, la cobertura de robos y, finalmente, la cobertura de daños al vehículo. Con esta última, la compañía se hace cargo de todos los daños –aquí hay que tener en cuenta posibles franquicias–, como por ejemplo por el granizo.

Quienes tengan una cobertura total, ante un evento de similares consecuencias, pueden enviar la factura de los gastos de la reparación a su compañía de seguros. En cambio, los propietarios de aquellos automóviles que cuentan sólo con el seguro contra terceros y que sufren daños deben hacerse cargo de los arreglos.

Cabe destacar que con el fin de contrarrestar la falta de cobertura y disminuir el número de vehículos que no están asegurados, las compañías de seguros crearon los servicios extra póliza, que son una opción para mejorar la calidad de sus productos y competir en el mercado con una mayor oferta de servicios.