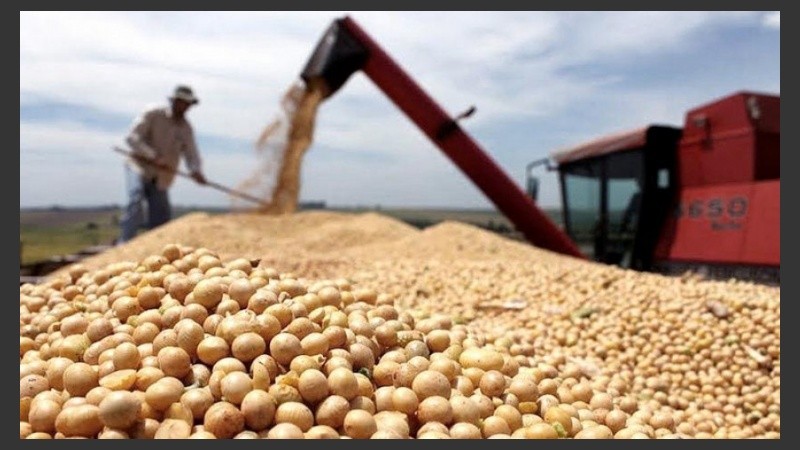

Entre lo. productos estadounidense. que comenzarán a ser gravados con un arancel del 25% a partir del mes que viene por parte de China se encuentra el poroto de soja. Algunos decían que algo así era imposible porque existen solamente dos proveedores mundiales de ese producto: el Mercosur y EE.UU. Pero se equivocaron.

El dato es que China representa más del 60% de la demanda mundial de poroto de soja.

El arancel, en términos comerciales, será equivalente a la imposición de una suerte de “retención” a la soja estadounidense, sólo que, a diferencia de lo que sucede en la Argentina –donde el impuesto es cobrado por el propio Estado–, en este caso será percibido por otra nación (China).

Este viernes el precio mínimo FOB del porot. de soja en terminales portuarias argentinas y brasileñas fue de 372 u$s/tonelada, mientras que el valor equivalente en los puertos estadounidenses de New Orleans y Louisana fue de 359 u$s/tonelada.

Tal diferencia –13 u$s/tonelada– aún es insuficiente para que los precios de la soja estadounidense puedan arbitrarse con los valores presentes en el Mercosur (considerando el costo de flete, seguros y el 10% del Arancel Externo Común). Es decir: la soja estadounidense todavía tiene un buen trecho bajista por recorrer hasta empalmar con la “retención” que le aplicó China a modo de represalia contra el apagón tecnológico que el presidente Donald Trump pretende imponer a la nación asiática.

Se trata de un escenario inédito para el mercado global de commodities agrícolas en general y el Mercosur en particular. Ahora depende de cómo los gobiernos de Brasil, Argentina, Uruguay y Paraguay interpreten lo que está sucediendo. Pueden considerar que se trata de una ayudita del destino. O bien entender que se trata de una oportunidad única para integrarse comercialmente con China, de manera tal de crear las condiciones necesarias para recibir toneladas de inversiones genuinas de la nación asiática a cambio de abandonar el fracasado modelo de sustitución de importaciones.