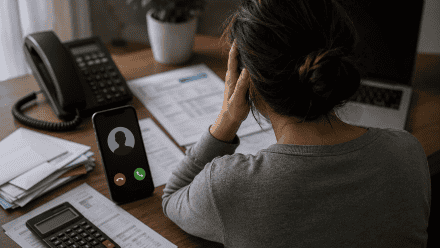

Las llamadas insistentes, mensajes intimidatorios y amenazas por deudas se transformaron en una problemática cada vez más frecuente en Argentina. En un contexto de fuerte crecimiento de la morosidad, especialistas advierten que muchas agencias de cobranza recurren a prácticas abusivas que violan la Ley de Defensa del Consumidor.

Según trascendió, numerosas personas reciben contactos permanentes desde números desconocidos, mensajes de WhatsApp con tono amenazante e incluso llamados dirigidos a familiares, amigos o lugares de trabajo.

La deuda no elimina derechos

Especialistas en derecho del consumidor remarcan que tener una deuda pendiente no implica perder derechos. La Ley 24.240 establece que las empresas deben garantizar un trato digno y equitativo, evitando conductas intimidatorias o humillantes hacia los consumidores.

Entre las prácticas consideradas ilegales aparecen: Llamadas reiteradas o fuera de horarios razonables; Contactos con familiares o empleadores; Mensajes con amenazas o falsas consecuencias judiciales; Simulación de cédulas o documentos judiciales; Reclamos sin detallar origen, intereses y montos de la deuda; Intentos de cobro de deudas prescriptas

La normativa también prohíbe generar situaciones vergonzantes o intimidatorias durante las gestiones de cobranza.

El crecimiento de la morosidad y las cobranzas agresivas

El aumento de la mora en tarjetas de crédito y préstamos impulsó el crecimiento de empresas de recupero de deuda. Según el artículo, la morosidad bancaria pasó del 2% en enero de 2025 al 11% en enero de 2026, mientras que en el sector no bancario ronda el 25%.

Frente a este escenario, abogados especializados sostienen que muchas agencias operan apostando al desconocimiento de los consumidores sobre sus derechos.

Qué hacer ante el hostigamiento

Los especialistas recomiendan documentar cada situación: guardar capturas de pantalla, registrar horarios de llamadas y conservar mensajes o correos electrónicos. También aconsejan exigir información precisa sobre la deuda y la empresa que realiza el reclamo.

En caso de persistir el acoso, las personas pueden presentar denuncias ante organismos de Defensa del Consumidor o, si se trata de entidades financieras, ante el Banco Central de la República Argentina.

Además, la legislación contempla la posibilidad de reclamar daños y perjuicios, incluyendo daño moral y daño punitivo en situaciones graves de hostigamiento.

Un problema cada vez más visible

Organizaciones de defensa del consumidor advierten que muchas de estas prácticas siguen naturalizadas pese a ser ilegales. El objetivo principal suele ser generar presión emocional para acelerar acuerdos de pago.

Sin embargo, especialistas remarcan que el reclamo de una deuda debe realizarse dentro de límites legales y sin afectar la dignidad de las personas.

Comentarios