A partir del 1 de enero de 2022, las Aseguradoras de Riesgos del Trabajo (ART) dejaron de cubrir al covid-19 como enfermedad laboral, para la mayor parte de los trabajadores. Desde entonces, sólo continuaron brindando ese servicio a quienes se desempeñan en el sector de salud y a los miembros de fuerzas de seguridad federales y provinciales que cumplan servicio efectivo. Sin embargo, la decisión del Gobierno Nacional de que las ART brindaran cobertura a los trabajadores por esta patología, que se incorporó como “enfermedad laboral” (a través del Decreto 367/2020), causó un serio impacto económico en las mismas, que alcanzó su punto máximo durante el período de mayor incidencia de la pandemia (2020 y 2021), aunque sus consecuencias siguen vigentes hasta la fecha.

De hecho, en mayo de 2021, al promediar el segundo año de la pandemia, Fernando Zack, presidente de Provincia ART, la aseguradora que cubre al 40% de los empleados del país, estimaba que la inclusión del covid como una enfermedad laboral estaba generando “un riesgo contingente de unos $45.000 millones al sistema de Riesgos del Trabajo, entre atenciones médicas, indemnizaciones y potenciales juicios”.

Consideraba, además, que era necesaria "una compensación del gobierno nacional y dijo que la situación “ponía en riesgo al sistema”.

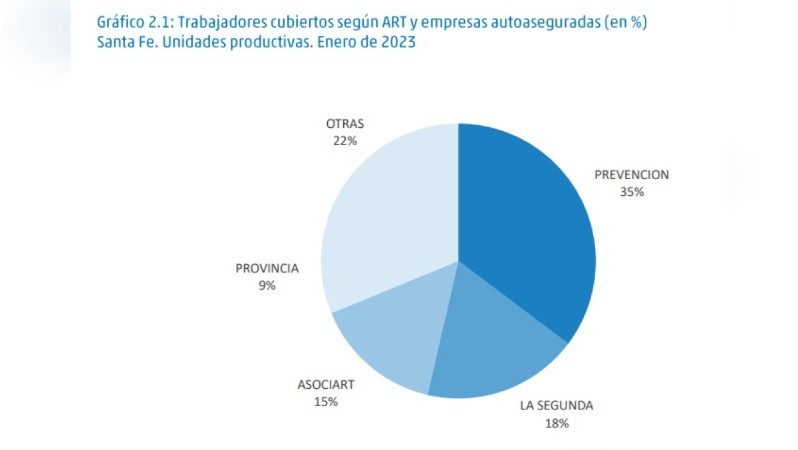

Trabajadores que cuentan con ART

El total de trabajadores cubiertos por el Sistema de Riesgos del Trabajo en Argentina asciende a 10.280.136, mientras que el total de trabajadores cubiertos en la provincia de Santa Fe es de 687.751 (6,69% del total), incluyendo unidades productivas y casas particulares.

Según datos suministrados por la Superintendencia de Riesgos del Trabajo (SRT) y la Unión de Aseguradoras de Riesgos del Trabajo (UART) a Rosario3, de un total de 10.044.125 de casos covid-19 denunciados en Argentina, 541.576 pertenecen a trabajadores cubiertos por el sistema, quienes denunciaron a las ART las patologías e ingresaron al sistema de Riesgos del Trabajo. Lo que implica un 5,39%.

Las patologías a las que las ART debieron brindar cobertura

La sintomatología del covid en el organismo constituye una fuente permanente de investigación, al igual que sus secuelas. De acuerdo a la información difundida por la Organización Mundial de la Salud (OMS), el covid-19 afecta a: pulmones, corazón, hígado, riñones y sistema nervioso central, aunque existe la sospecha de que puede provocar, también, daño neurológico y otros trastornos de índole psiquiátrica, como trastorno por estrés postraumático, duelos no resueltos como consecuencia de la situación general en la que se dieron los fallecimientos de seres queridos, ansiedad, ataques de pánico y fobias, entre otros.

Aunque el foco de la enfermedad está en los pulmones, dado que el nuevo patógeno CoV-2 del SARS ataca principalmente las vías respiratorias inferiores, a nivel cardíaco, se ha observado que el 20 por ciento de los pacientes recuperados del covid-19, presenta daños permanentes en el corazón.

A nivel de los riñones, se sabe que el 6 por ciento de los afectados presentan daño renal grave y a nivel psiquiátrico, se registraron muchos casos de enfermos que estuvieron en situación de aislamiento absoluto, con mucho miedo, con familiares fallecidos, de quienes no se pudieron despedir debido a las circunstancias, creando un duelo permanente.

Cómo impactó la nueva cobertura en las ART

“Las repercusiones hacia el sistema de Riegos del Trabajo ante la inclusión en la cobertura sistémica, de una enfermedad extraña al trabajo, fueron muchas y variadas”, explicó en diálogo con Rosario3, Guillermo Meneguzzi, gerente de La Segunda ART SA., empresa aseguradora que cuenta con una participación de 5,63% del total, medida en cantidad de trabajadores con cobertura.

El Fondo Fiduciario de Enfermedades Profesionales destinado a cubrir enfermedades no listadas resultó ineficiente. Esto provocó desfinanciamiento del sistema, que aún no se pudo solucionar.

El directivo señaló que debieron adecuarse al nuevo marco normativo y de excepción que se dictó durante la pandemia; diseñar y poner en marcha una estructura tendiente a la atención de esa nueva enfermedad no listada (protocolos, capacitación, según sector de actividad, fuerte inversión); sumar a la cobertura habitual por accidente de trabajo (AT) y enfermedad profesional (EP), la atención por covid (cobertura integral); readecuación de proveedores (acompañamiento); incorporación de módulos de aislamiento en prestadores, relevamiento y contratación de nuevos prestadores/proveedores (ambulancias, hoteles, nuevos módulos unidad de terapia intensiva); refuerzo de los planteles; implementación de teletrabajo y telemedicina.

“Las ART hicieron frente a los costos prestacionales y el Fondo Fiduciario de Enfermedades Profesionales (FFEP) destinado a cubrir enfermedades no listadas resultó ineficiente, lo que provocó un desfinanciamiento del sistema, que al día de la fecha no se pudo solucionar”, señaló Meneguzzi.

El impacto económico del covid y una deuda sostenida

Si bien del total de 10.280.136 personas cubiertas por las ART en todo el país, apenas un 5,26% (541.576 personas) resultaron afectadas por el covid, según las aseguradoras, el efecto económico en el funcionamiento del sistema, fue “significativo”.

El monto erogado por las aseguradoras (y no recuperado) supera al de un mes de cobertura de todo el sistema.

“En realidad –analiza– el 5,26% es un porcentaje menor al enmarcarse en una pandemia, pero debemos considerar que se trató de una enfermedad no incluida en la cobertura. Por eso, si lo llevamos a erogaciones, el número es importante. A la fecha, lo adeudado a las aseguradoras asciende a $63.000 millones”, precisa el directivo y para graficar la dimensión de la deuda, añade una comparación: “Hoy, el Sistema de Riesgos del Trabajo brinda cobertura a aproximadamente 9,7 millones de trabajadores en todo el país. La prima que se cobra a los empleadores es de aproximadamente $53.000 millones mensuales. Es decir, que el monto erogado por las aseguradoras (y no recuperado) supera al de un mes de cobertura de todo el sistema”, explicó.

Quiénes adeudan el monto de $63.000 millones

La deuda con las Aseguradoras de Riesgos del Trabajo la mantiene el Fondo Fiduciario de Enfermedades Profesionales (FFEP), creado en 1997 para financiar, por un período, la cobertura de algunas patologías que con el tiempo pasaron a formar parte de la cobertura del Seguro de Riesgos del Trabajo.

Al momento de incluir al covid-19 como enfermedad profesional no listada, se dispuso que las aseguradoras puedan recuperar los gastos incurridos de dicho Fondo, que a marzo de 2020 contaba con un monto de aproximadamente $5.000 millones.

El desfinanciamiento se produce a partir de que la velocidad de reconstitución es muy inferior a la demanda que las aseguradoras tienen de recuperar pagos realizados.

A los pocos meses de iniciada la pandemia y la cobertura, el FFEP se agotó y los gastos mencionados fueron absorbidos por las aseguradoras, sin cobrar una prima adicional por la inclusión de esta enfermedad.

"La reconstitución del FFEP –explica– se materializa a partir de los aportes de una suma fija que los empleadores realizan mensualmente por cada trabajador cubierto ($287 por persona, por mes). El desfinanciamiento se produce a partir de que la velocidad de reconstitución es muy inferior a la demanda que las aseguradoras tienen de recuperar pagos realizados".

La situación actual

A la fecha, todos los operadores están recuperando los pagos realizados en la medida en que la capacidad de reconstitución del FFEP lo permita. “Al ritmo actual –indica el directivo– se estima que las aseguradoras terminarán de recuperar lo pagado en aproximadamente 12 años, de no mediar otro mecanismo que lo agilice”.

Sin embargo, a nivel de balances el impacto es neutro dado que se registra en los estados contables como un crédito contra dicho Fondo, pero “el verdadero impacto se refleja en los flujos de cada una de aseguradoras, a partir de abonar siniestros por una cobertura sobre la que no se percibió prima alguna”. Según afirman referentes de aseguradoras locales, "el desfinanciamiento aún no subsanado, sumado a la judicialidad, atentan contra el futuro del sistema".