El 30 de diciembre el gobierno nacional tomó la decisión de prohibir hasta marzo las exportaciones de maíz en un intento por asegurarse el abastecimiento interno y bajar los precios de un insumo vital para el alimento de vacas, pollos y cerdos buscando también así tranquilizar los precios de las góndolas. La decisión de cerrar los despachos hasta marzo es que porque para esa fecha llega la nueva cosecha de maíz.

Ante la nueva regulación, el agro respondió con el anuncio de un paro comercial de tres días argumentando que la mejor forma de garantizar el abastecimiento de maíz es aumentando la oferta. Como siempre ocurre en la traumática relación campo-gobierno, el conflicto se tiñó de ideológico con sectores progresistas creyendo que salen a enfrentarse a la oligarquía y sectores liberales gritando que quieren convertir al país en Venezuela.

Si bien en las últimas horas se tendieron puentes de negociación entre las industrias del agro y el gobierno y todo indica que podría haber un acuerdo en breve que desactive el paro, este conflicto por el maíz tiene un “lado B” que ni el gobierno ni el campo quieren contar porque le quita épica y expone mediocridades de ambos bandos. Estos son:

PRIMER PUNTO

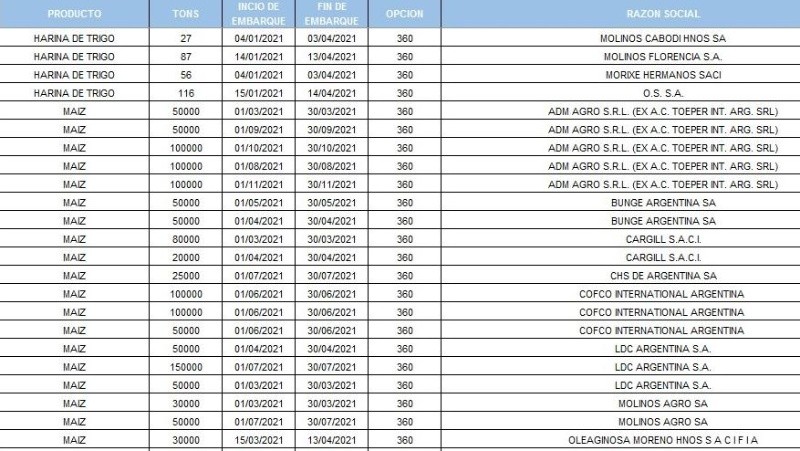

¿Por qué para el campo? Porque no lo dejan exportar maíz, dicen. En este caso habría que aclarar que las exportaciones de maíz están abiertas a partir de marzo y en la semana que terminó los exportadores declararon un gran volumen de ventas al exterior a partir del segundo trimestre. El jueves, por caso, se declararon 450 mil toneladas. Pero (como muestra el gráfico adjuntado) hubo días que se llegaron a declarar más de 1 millón de toneladas. Por eso el mercado estuvo activo y los precios (forward) para marzo y abril se mostraron firmes cotizando el maíz en los u$s200.

El problema, entonces, son las exportaciones de enero y febrero. Ahora bien: ¿quién tiene el maíz que no dejan exportar? Los “consumos” (como se le dice en la jerga a avícolas, granjas de cerdos, feedlots, etc) tienen compradas algo más de 11 millones de toneladas de los 20 millones que necesitan para llegar a la próxima cosecha. ¿Quién tiene ese maíz? Según la Bolsa de Comercio de Rosario, más de la mitad del maíz de esta campaña está en manos de los exportadores (compraron 37 millones de toneladas frente a los 31 millones de saldo exportable).

Entonces: ¿a quién están defendiendo los productores? ¿A los exportadores? Los sectores autoconvocados del agro, que fogonean las protestas, tienen una cuestión de piel contra el gobierno y parecen estar a la espera de cualquier medida para oponerse, pero el chacarero de a pie que hace un culto del análisis milimétrico de cada lote debería también replicar ese nivel de análisis al detalle de la situación antes de lanzarse a las rutas haciendo número en las protestas y contribuyendo así a la confusión nacional. Un argumento que sí aparece con peso en las protestas es la advertencia al gobierno de no avanzar en nuevas intervenciones.

SEGUNDO PUNTO

A todo esto. ¿Por qué los exportadores tienen tanto maíz comprado? ¿Y por qué algunos “consumos” tienen tan poco maíz comprado? Por un lado, hay una estrategia comercial de exportadores (con billetera y capacidad de almacenamiento) de garantizarse abastecimiento y hasta hacer un buen negocio vendiendo saldos a los “consumos”.

Pero además hay un tema que nadie habla pero que es de análisis corriente en el campo. Productores y, sobre todo acopiadores, no quieren saber nada con venderle a algunos consumos, sobre todo a los polleros porque pagan mal y tarde. Frente a los 10/15 días de pago que supone para un acopio venderle maíz a un exportador, los polleros pagan a 45 días. Y muchos hasta con cheques de terceros. ¿Y por qué pagan a 45 días? Porque es el tiempo que le insume sacar las aves al mercado. En otras palabas, se están financiando con la plata del productor y acopiador. Y después del caso Vicentin, que se financió con la plata de sus clientes, nadie quiere repetir la historia. Es más, sobran los casos de cheques que vinieron sin fondos, si bien los polleros los levantan y nadie quedó sin cobrar. Precisamente, cuando en la semana circuló en el Consejo Agroindustrial un paper con la demanda de maíz de cada empresa de pollos, más de un vendedor pensó para adentro que a varias de esas empresas que figuran no le venden ni un kilo.

Sin tantas desprolijidades como la de las empresas de pollos, los tiempos sí son igual de extensos para cobrar en cerdos y ganado vacuno, frente al relojito que son las cerealeras exportadoras. Y si bien la cámara que reúne a las procesadoras avícolas asegura que no hicieron lobby ante el gobierno, hay registros en el Ministerio de Agricultura de varias empresas del sector que estuvieron desde noviembre golpeando puertas en esa cartera avisando que acopios y productores no les vendían maíz y los que le vendían lo hacía a precios muy caro. Es por eso que la llave para destrabar está en el maíz que los exportadores puedan venderle a los “consumos” ya que tienen más espalda para soportar las condiciones de pago. En realidad, no falta maíz sino que hay empresas a las que nadie les quiere vender. Pero esto tema delicado tema interno no lo blanquean ni en el campo ni el gobierno y prefieren ideologizar debates.

TERCER PUNTO

A todo esto, el gobierno nacional también hace su invalorable aporte a la confusión. Y viene por el lado de las estadísticas. Al anunciar la prohibición de las exportaciones hasta marzo, Agricultura no puso una cifra sobre la mesa de cuánto maíz quedaba en el circuito comercial. Repasando sus estadísticas de la semana pasada aparecía el dato de que había algo más de 4 millones de toneladas, sin contar las que estaban en manos de exportadores sin haberse despachado). Pero esta semana el Ministerio publicó el dato de que había el doble de maíz sin vender en el campo. Semejante salto de volúmenes pone sobre la mesa la imperiosa necesidad de emprolijar y sistematizar las estadísticas oficiales en Agricultura.

En rigor, hay sólo dos datos ciertos y concretos en las estadísticas oficiales del agro: declaraciones de exportaciones y despachos concretados. El resto son estimaciones. Todo es una gran estimación. Por ejemplo, las hectáreas sembradas son una gran estimación, con criterios muy disímiles entre Bolsas y Agricultura. También la producción final es una gran estimación y hay diferencias de muchas toneladas entre las Bolsas y el gobierno. ¿Es serio?

Pero si hay una verdadera gran nebulosa estadística en el campo esas son las estimaciones para “consumos”. Las puntas de los stocks tienen diferencias del 100%, algo que no resiste ningún análisis. Según el mercado, el consumo interno es de 20.760 TT/año y según Agricultura es de 34.068 TT/año . ¿Cómo puede ser que Bolsas y Agricultura tengan diferencias? ¿Alguna de las dos partes no son serias? Capítulo aparte para los procesadoras de balanceados, que siempre muestran procesamientos que explican la mitad del consumo. Y es por eso que, a ciencia cierta nadie sabe bien cuánto maíz había en el circuito comercial.

Incluso los datos del mercado dicen que enero/febrero el consumo interno de maíz es de 3,460 millones de toneladas , pero el pedido de los polleros en la reunión en Agricultura para enero/febrero no llegan a 0,600 millones. ¿Entonces los feed lots, cerdos, huevos, molienda húmeda (la molienda seca en enero/febrero es despreciable. y balanceados consumen 2.860 millones? Parece una cifra enorme.

Ordenar, emprolijar, sistematizar, coordinar (por ejemplo con Afip) y sobre todo mejorar la recolección de datos es una tarea urgente pendiente en el Ministerio de Agricultura. Ya que, como dice el dicho, “el que no tabula, fabula”.

CUARTO PUNTO

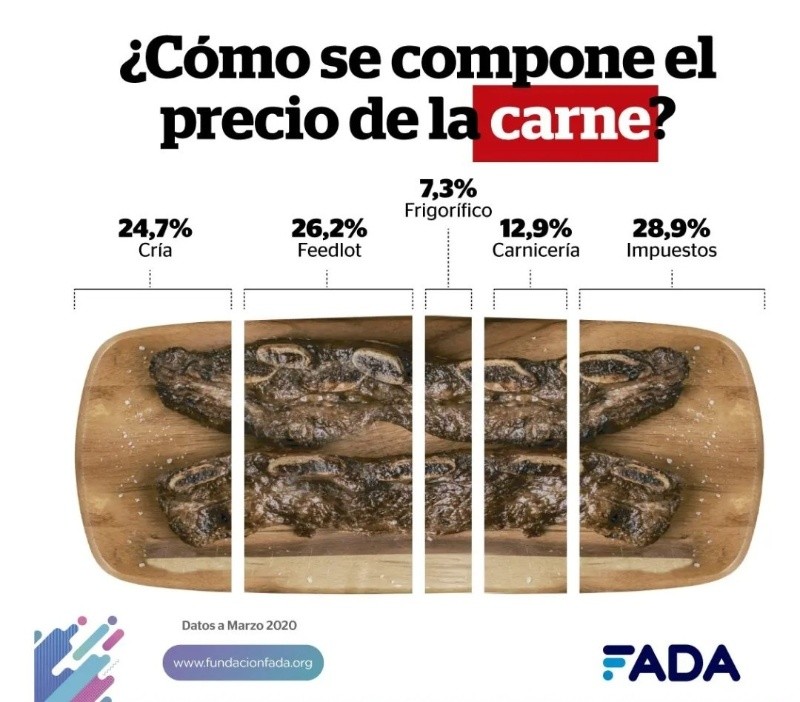

Finalmente, el gobierno nacional parece empecinado en repetir estrategias fallidas para evitar la escalada de precios en las góndolas. Querer pisar el maíz para contener el precio de la carne, cuando el 28% del costo final es en impuestos no parece una receta eficaz. Ya lo hizo en el pasado con el trigo para frenar el precio del pan, cuando el costo del cereal es del 12% del costo final del precio en la panadería. En términos futboleros, sería como que en un equipo que no hace goles porque el 9 no conecta ni uno de los cientos de centros a la cabeza que le tiran por partido, el DT decide para intentar que más pelotas entren al arco rival cambiar el 4 porque no se proyecta con sorpresa.

La biografía explicando el escaso impacto de las regulaciones al agro en el precio final de los alimentos es mucha y hasta Fada, una fundación de especialistas en economía, difunde cuadritos muy sinópticos como el que se adjunta para que lo entiendan todo el mundo. Pero en este caso, no parece un tema de argumentos y tampoco sólo de anteojeras ideológicas de algunos funcionarios, sino que la disparada del conflicto suena más a consecuencia de un intento político de Agricultura en mostrar gestión luego de que Cristina retara a los ministros por “no funcionar” y los acusara de no atreverse a enfrentar a los poderosos para que “la reactivación no quede en pocas manos”.