La Cámara Argentina Fintech y el Instituto Tecnológico de Buenos Aires (ITBA) presentaron la quinta edición del Informe de Crédito Fintech, con datos actualizados a febrero de 2026 sobre la evolución del crédito digital y su impacto dentro del sistema financiero argentino.

El estudio muestra cómo las fintech continúan consolidándose como un actor cada vez más relevante en el acceso al financiamiento formal, ampliando el alcance del sistema financiero hacia nuevos segmentos de personas y empresas.

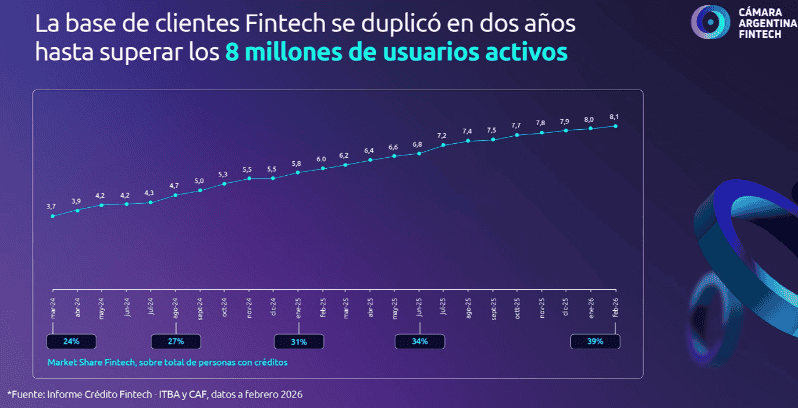

Según el informe, más de 8,1 millones de personas ya tienen crédito fintech en Argentina, lo que representa casi 4 de cada 10 personas con crédito formal en el país. Hace apenas dos años, el sector alcanzaba a 3,7 millones de usuarios y representaba poco más de 2 de cada 10 tomadores de crédito formal.

En paralelo, las fintech ya originan el 25% de los créditos vigentes del sistema financiero argentino, alcanzando 9,8 millones de asistencias activas.

Más alcance, tickets más bajos

El informe destaca que el crédito fintech mantiene un perfil de préstamos de bajo monto respecto del sistema tradicional, pero de alta penetración. El monto promedio de crédito fintech a personas fue de $541.394, frente a más de $4,1 millones en entidades financieras tradicionales y de casi $1 millón de Otros Proveedores.

Esto explica que, aunque las fintech representan 1 de cada 4 créditos vigentes, su participación en volumen sea del 3,3% del total del sistema financiero.

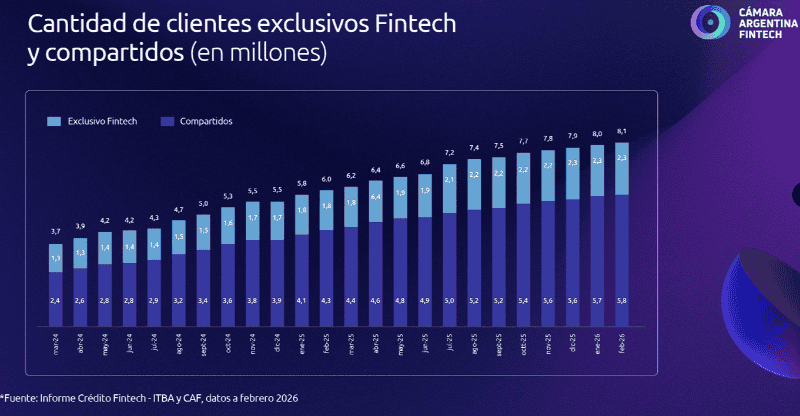

Además, el estudio muestra una creciente complementariedad entre fintech y otros actores del ecosistema financiero. De los 8,1 millones de usuarios fintech, 2,3 millones solo tienen crédito formal a través de estas empresas, mientras que otros 5,8 millones utilizan fintech en combinación con bancos y otros proveedores financieros.

Un ecosistema con llegada a nuevos segmentos

El informe también evidencia una fuerte penetración del sector en segmentos históricamente menos atendidos por el sistema financiero tradicional.

El 53% de los usuarios fintech son mujeres y el 51% tiene entre 18 y 39 años, una participación significativamente mayor que la observada en entidades financieras tradicionales.

En el segmento corporativo también se observa crecimiento: la cantidad de empresas con crédito fintech pasó de 2,7 mil a 6,5 mil en los últimos dos años.

Mora y contexto macroeconómico

Aunque la mora aumentó junto con la del resto del sistema financiero durante el último año, los indicadores tempranos muestran señales de desaceleración desde noviembre de 2025.

Los “roll rates” —indicadores que miden la transición de créditos al día hacia mora temprana— comenzaron a moderarse en los últimos meses tanto para fintech como para otros actores del sistema.

Al mismo tiempo, el informe señala que el impacto sistémico de la mora fintech continúa siendo acotado: representa el 8% del volumen de crédito con atraso sobre el total del sistema financiero, frente al 74% correspondiente a entidades financieras tradicionales y 18% de Otros Proveedores no Financieros.

Argentina necesita más y mejor crédito para seguir creciendo

El estudio también analiza el contexto macroeconómico y la evolución del crédito privado en Argentina.

Actualmente, el crédito al sector privado representa apenas el 13,1% del PBI argentino, muy por debajo del promedio de América Latina (47,8%) y lejos de países como Chile (75,6%) o Brasil (74,9%).

“Sin crédito no hay crecimiento. El desafío de la Argentina no es solo prestar más, sino también prestar mejor: llegar a quienes históricamente quedaron afuera, ofrecer alternativas más simples y construir un sistema financiero más profundo, competitivo y accesible. Las fintech vienen demostrando que es posible ampliar el acceso al financiamiento con modelos más ágiles, flexibles y eficientes”, señaló Mariano Biocca, Director Ejecutivo de la Cámara Argentina Fintech.

Comentarios