Resumen Ejecutivo

- El Gobierno nacional reglamentó el Régimen de Incentivo para Medianas Inversiones (RIMI), conocido en el ámbito corporativo como el "mini RIGI".

- El programa ofrece incentivos fiscales clave, destacando la amortización acelerada en el Impuesto a las Ganancias y la devolución anticipada de saldos técnicos de IVA.

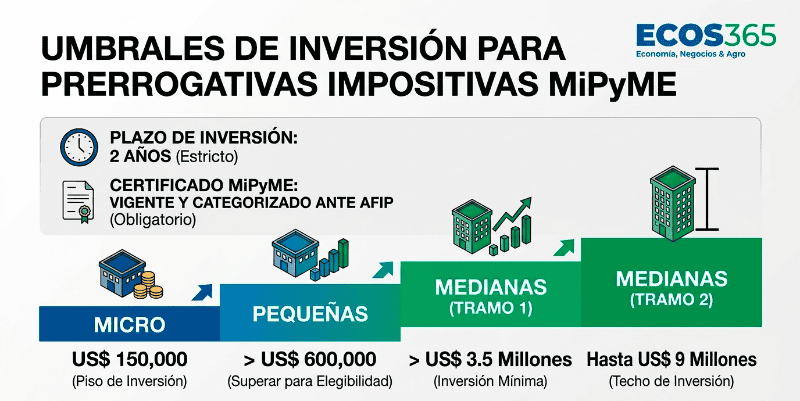

- Los montos de inversión exigidos varían según el tamaño empresarial, estableciendo un piso de US$ 150.000 para microempresas y un techo de US$ 9 millones para medianas del tramo 2.

- Especialistas tributarios advierten que, si bien la norma oxigena el flujo de caja, los umbrales mínimos podrían excluir a los eslabones más pequeños del tejido productivo.

El entramado productivo atraviesa un ciclo de reacomodamiento donde la eficiencia financiera define la supervivencia de los proyectos. En este escenario, la reglamentación del Régimen de Incentivo para Medianas Inversiones (RIMI) irrumpe como una herramienta decisiva. Esta iniciativa busca replicar a menor escala los beneficios diseñados originalmente para los grandes capitales.

Para el ecosistema de negocios concentrado en el polo industrial de Rosario y el clúster agromecánico del sur de Santa Fe, esta normativa abre una ventana estratégica. La necesidad de modernizar líneas de producción choca habitualmente con la pesada carga tributaria, un cuello de botella que este esquema intenta flexibilizar de forma directa y pragmática.

Comprender la dinámica de esta medida requiere pensarla como un potente amortiguador financiero. Cuando una firma adquiere maquinaria, el impacto en su liquidez es inmediato, pero la recuperación fiscal suele ser extremadamente lenta. El nuevo marco normativo funciona como un acelerador que permite recuperar esa inversión en un plazo drásticamente menor, oxigenando las cuentas corporativas.

El corazón del programa, oficializado por ARCA junto a diversas carteras productivas, radica en sus ventajas sobre el Impuesto a las Ganancias. Las compañías podrán deducir la adquisición de bienes muebles amortizables en apenas dos cuotas anuales consecutivas, alterando radicalmente la planificación impositiva tradicional y mejorando los balances de cierre de ejercicio.

Existe un incentivo aún mayor y focalizado para tecnologías específicas. Equipamientos vinculados a la eficiencia energética, sistemas de riego avanzados o mallas antigranizo podrán amortizarse íntegramente en un solo año. Esta exención resulta vital para las firmas vinculadas al sector agroindustrial regional, permitiéndoles incorporar tecnología de punta con un costo de oportunidad significativamente más bajo.

El segundo pilar de este andamiaje es el tratamiento del Impuesto al Valor Agregado (IVA). Históricamente, la acumulación de saldos técnicos a favor se convertía en un capital inmovilizado y erosionado por la inercia inflacionaria. La normativa actual prevé la devolución anticipada de estos créditos fiscales siempre que estén estrictamente vinculados a inversiones productivas.

Este mecanismo correctivo permitirá que las organizaciones podrán solicitar el reintegro de dichos saldos tras tres períodos fiscales mensuales. Esto mejora el flujo de caja de las empresas y reduce el costo financiero de invertir, un factor crítico en el contexto de las tasas actuales.

Para acceder a estas prerrogativas impositivas, las organizaciones deben cumplir con umbrales de desembolso escalonados a concretarse en un plazo estricto de dos años. Las microempresas enfrentan un piso de US$ 150.000, mientras que las pequeñas deben superar los US$ 600.000 para lograr la elegibilidad. A medida que aumenta la escala, los compromisos de capital se vuelven naturalmente más exigentes.

En el extremo superior de la tabla de categorización, las firmas medianas del tramo 1 deberán invertir al menos US$ 3,5 millones, llegando a un techo de US$ 9 millones para las del tramo 2. El requisito ineludible para cualquier postulante será contar con el Certificado MiPyME vigente y estar correctamente categorizado ante el ente recaudador nacional.

A pesar del entusiasmo corporativo inicial, la estructuración de los montos mínimos plantea un desafío gerencial considerable. La barrera de entrada de US$ 150.000 para el segmento micro deja fuera a una porción significativa del entramado productivo más pequeño. Muchos emprendedores con alta capacidad de innovación no logran alcanzar este volumen de capital operando en solitario.

Frente a esta limitante de escala financiera, la articulación estratégica emerge como una solución de mercado viable. Las alianzas temporales, la formación de consorcios de exportación y la integración vertical entre proveedores y clientes locales pueden consolidar el volumen de capital necesario para que los proyectos logren calificar bajo el paraguas de los beneficios del sistema.

La operatividad del esquema todavía enfrenta áreas grises que requieren una rápida resolución técnica e institucional. ARCA aún debe poner en funcionamiento pleno el Sistema de Gestión de Inversiones (SGI). Esta plataforma digital será el único canal habilitado para que los directorios registren sus proyectos y seleccionen las ventajas fiscales correspondientes.

Asimismo, el sector corporativo aguarda la publicación de los listados definitivos que determinarán qué bienes de capital específicos quedarán exceptuados de los montos mínimos exigidos. La celeridad en estas definiciones administrativas será determinante para que los planes de expansión trazados en los escritorios gerenciales se conviertan finalmente en órdenes de compra reales.

El éxito integral de esta herramienta dependerá de la agilidad estatal para despejar las dudas operativas que persisten en torno al mecanismo preciso de devolución de los tributos retenidos. La adopción temprana de estas ventajas competitivas diferenciará a las compañías preparadas para dar un salto de escala de aquellas rezagadas en su ingeniería fiscal.

Comentarios