Resumen Ejecutivo

- El reciente informe de la consultora Econviews revela una marcada economía bimodal a principios de 2026, con sectores operando a velocidades diametralmente opuestas.

- El complejo agroexportador y la industria energética lideran la tracción económica con fuertes subas intertrimestrales, impulsando la logística y la demanda de insumos básicos en la región centro.

- En la otra vereda, la confianza del consumidor experimentó una dura caída del 10.6%, arrastrando consigo indicadores clave de la dinámica diaria como la venta de combustibles y la producción industrial general.

- El escenario actual exige a las organizaciones recalibrar sus estrategias, orientando sus carteras comerciales hacia los eslabones productivos que concentran la liquidez y evitando la exposición en segmentos dependientes de un consumo masivo estancado.

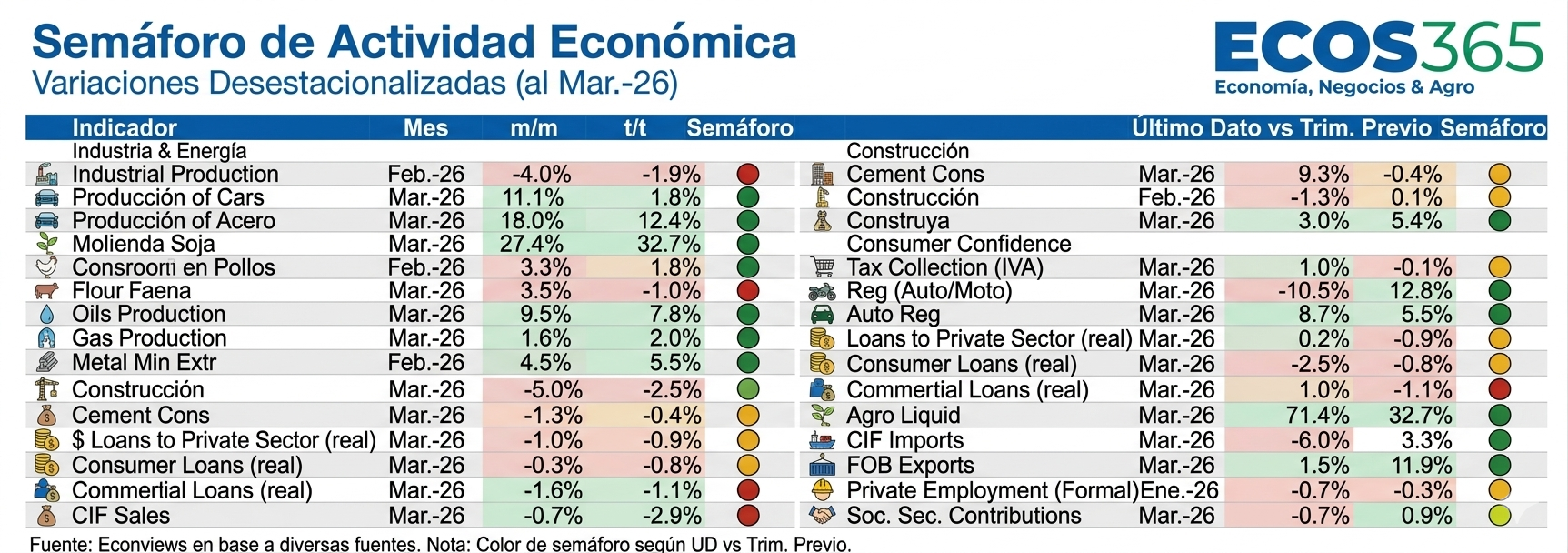

El primer cuatrimestre del año 2026 ha consolidado un escenario de contrastes que redefine las proyecciones corporativas. El último informe del semáforo de actividad elaborado por la consultora Econviews expone con crudeza matemática la existencia de una economía fuertemente fragmentada. Los números desestacionalizados no dejan lugar a dobles interpretaciones: mientras determinados motores productivos aceleran con una firmeza inédita, otros sectores, profundamente arraigados en la cotidianidad del ciudadano promedio, pisan el freno de manera abrupta. Descifrar la anatomía de esta asimetría resulta indispensable para diseñar modelos de gestión que logren navegar la coyuntura sin comprometer el capital de trabajo.

Las señales más auspiciosas del relevamiento provienen de los sectores transables, aquellos vinculados a la exportación y la generación de divisas. El complejo agroexportador ha encendido una luz verde de alta intensidad. La molienda de soja y las liquidaciones del agro registraron un salto espectacular del 32.7% frente al trimestre previo. Este volumen operativo no es un mero asiento contable; representa una inyección masiva de oxígeno y liquidez que irriga de manera inmediata a todo el circuito comercial, metalmecánico y logístico de la región pampeana. Acompañando esta tracción, la industria de insumos básicos muestra un músculo notable, con la producción de acero despegando un 12.4% y la extracción de minerales metalíferos avanzando un 2.3%.

El plano de los hidrocarburos y la provisión eléctrica reafirma esta dinámica de expansión industrial selectiva. La producción de petróleo y gas anotó subas sólidas del 2.0% y 5.5% respectivamente, mientras que el consumo de electricidad trepó un 4.9%. Esta base energética en crecimiento es el cimiento que permite a las empresas exportadoras sostener sus volúmenes. Asimismo, el comercio exterior refleja un saldo pujante: las exportaciones FOB crecieron un 11.9% y las importaciones CIF un 3.3%, consolidando un entramado de negocios internacionales sumamente activo.

En el terreno de la movilidad y los bienes durables, se detectan nichos de oportunidad que desafían la cautela general. El sector automotriz exhibe un avance del 1.8% en producción y un alza del 5.5% en patentamientos vehiculares. Aún más revelador es el salto del 13.8% en el patentamiento de motos, un indicador que sugiere una rápida adaptación social hacia alternativas de transporte urbano más eficientes en términos de costos de mantenimiento y consumo de combustible. Simultáneamente, bienes alimentarios de base inelástica, como la producción de harina (7.8%) y la producción avícola (1.8%), demuestran la natural resistencia de las cadenas de valor esenciales.

Para ilustrar cómo esta bifurcación impacta en el tejido real, resulta pertinente observar el comportamiento de las empresas de servicios industriales. Una compañía de transporte de cargas que históricamente destinaba el 60% de su flota al abastecimiento de supermercados minoristas, hoy encuentra sus balances en rojo si no pivota su matriz. Aquellas flotas que lograron homologar sus unidades para el traslado de combustibles, insumos agrícolas o materiales para el sector petrolero, son las que hoy reportan niveles de rentabilidad por encima de la inflación, demostrando que la agilidad para migrar de una luz roja a una luz verde es la ventaja competitiva definitiva de la década.

Sin embargo, el tablero de Econviews advierte sobre profundas grietas en los cimientos del consumo interno y la macroeconomía diaria. Las luces rojas son severas. El golpe más contundente se evidencia en la confianza del consumidor, que se desplomó un drástico 10.6%. Este enfriamiento de las expectativas se traduce en una parálisis directa frente a las vidrieras. La producción industrial en su conjunto retrocedió un 1.9%, y el impacto logístico de este freno es innegable: la venta de nafta se contrajo un 1.7%, funcionando como un termómetro exacto de la menor circulación de bienes y personas en los corredores comerciales urbanos.

El mercado interno enfrenta además el desafío de un ecosistema financiero restrictivo, teñido de luces amarillas y rojas. El financiamiento al sector privado retrocedió un 0.9%, pero la mayor preocupación corporativa radica en la caída del 1.1% de los préstamos comerciales reales. Al encarecerse el apalancamiento, las organizaciones se ven forzadas a financiar su capital de trabajo con recursos propios, castigando duramente los excesos de stock y premiando la alta eficiencia en la rotación de inventarios. A la par, el mercado laboral formal atraviesa una meseta prolongada; el empleo privado cedió un leve 0.3%, y la recaudación de impuestos vinculados al consumo diario, como el IVA-DGI, registró una baja del 0.1%.

Como suele advertir el director de Econviews, el economista Miguel Kiguel, ante este tipo de tableros fracturados: "En una economía bimodal, el desafío no pasa por esperar a que la marea general suba, sino por identificar rápidamente en qué sectores específicos está fluyendo la liquidez". Esta premisa resume a la perfección el mandato de gestión actual. Mientras el consumo de proteínas de alto costo acusa el impacto, evidenciado en la caída del 1.0% en la faena vacuna, los sectores inmobiliarios que refugian valor muestran destellos de vitalidad, con las escrituras en CABA subiendo un 12.8% y el Índice Construya avanzando un 5.4%, a pesar del estancamiento general de la construcción (-0.1%).

La economía nacional se asemeja a una compleja red de engranajes donde la fuerza motriz se ha concentrado en nodos muy específicos. Quienes insistan en aplicar estrategias comerciales estandarizadas, esperando niveles de demanda homogéneos en todas las carteras de clientes, sufrirán inevitablemente tensiones en su cadena de pagos. Por el contrario, aquellas estructuras que logren mapear con inteligencia este semáforo, alineando su oferta de servicios, repuestos, insumos o tecnología hacia la agroindustria, la energía o el comercio exterior, encontrarán un terreno fértil que contrasta fuertemente con la aridez del consumo masivo.

Comentarios