Resumen Ejecutivo

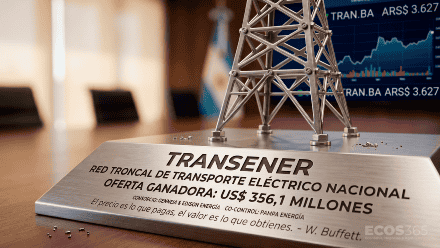

- El Gobierno Nacional develó las ofertas económicas para la privatización de Transener, la principal red de transporte eléctrico del país.

- La sociedad conjunta entre Genneia y Edison Energía se impuso en la compulsa con una oferta de US$ 356,1 millones, superando ampliamente a competidores como Central Puerto y Edenor.

- La acción de Transener (TRAN) experimentó una alta volatilidad, cerrando a la baja tras fallas técnicas en el portal oficial de licitaciones gubernamental.

- La adjudicación definitiva a la nueva sociedad controlante, que compartirá el mando de Citelec con Pampa Energía, se formalizará en mayo de 2026.

- El desembarco de estos capitales privados proyecta acelerar inversiones estructurales clave para el transporte energético, un factor determinante para la competitividad industrial a nivel nacional.

La reciente jornada financiera dejó una huella profunda en los tableros bursátiles, marcada por la definición de uno de los procesos de privatización más observados del año: la venta de la participación estatal en Transener. La compañía, encargada de la red troncal que transporta la energía a los principales polos productivos del país, es una pieza angular en la estructura de costos y la continuidad operativa de cualquier planta industrial. El mercado reaccionó con extrema sensibilidad, llevando a las acciones de la transportadora a un pico de suba del 7% inicial, para luego recortar ganancias y cerrar con una leve baja del 0,21%, cotizando a ARS$ 3.627. Esta volatilidad no respondió a los fundamentos de la empresa, sino a desprolijidades técnicas y confusiones temporales en el portal de licitaciones del Gobierno Nacional, un recordatorio tajante de cómo la fricción operativa y la falta de transparencia instrumental pueden alterar rápidamente las percepciones de valor en la plaza financiera.

Más allá del ruido informático temporal, los números colocados sobre la mesa de la Secretaría de Energía marcan un punto de inflexión. El consorcio conformado por Genneia y Edison Energía presentó una oferta contundente de US$ 356,1 millones por la mitad de las acciones de Citelec, la firma que oficia de controlante de Transener. Esta cifra superó con holgura a las propuestas de gigantes establecidos del sector, como Central Puerto, que ofertó US$ 301 millones, y Edenor, que se plantó en US$ 230 millones. Todas las propuestas pulverizaron el precio base de US$ 206 millones fijado por el Estado, lo que evidencia un apetito inversor robusto por activos estratégicos que ofrecen flujos de caja predecibles a largo plazo, independientemente de los vaivenes coyunturales macroeconómicos.

Para comprender cabalmente la magnitud y criticidad de esta operación, resulta útil aplicar una analogía sencilla a la dinámica diaria de los negocios. Si la matriz energética nacional fuera un sistema logístico tradicional, las empresas generadoras serían las fábricas de origen, y las distribuidoras regionales representarían a las flotas de última milla. Transener, en este esquema integral, es el operador exclusivo de las autopistas nacionales de alta velocidad: administra más de 12.600 kilómetros de líneas en 500 kV. Si esa infraestructura crítica no recibe inyecciones de capital para mantenimiento pesado o ampliación de líneas, toda la producción energética nacional se estanca en cuellos de botella sistémicos. Esto termina forzando a las industrias manufactureras a enfrentar cortes programados o a depender de generadores a combustible líquido en planta, disparando los costos operativos de manera insostenible para el tejido productivo.

La salida total de la estatal Enarsa del paquete accionario, prevista para concretarse administrativamente en mayo de 2026, consolida definitivamente el modelo de prestación de servicios bajo control privado exclusivo. Esta transición regulatoria atrae a nuevos jugadores corporativos con perfiles muy agresivos para la expansión. Edison Energía es el caso paradigmático de la nueva era. Integrada por capitales diversificados como la familia Neuss, el fondo Inverlat Investments y los reconocidos industriales Rubén Chernajovsky y Luis Galli, la firma viene ejecutando adquisiciones fulgurantes. A fines de 2025 ya se había quedado con las codiciadas concesiones de las estratégicas represas del Comahue, y actualmente mantiene su mirada fija en la inminente venta de la distribuidora Metrogas, evidenciando un plan de integración vertical de altísimo impacto.

Por su parte, la presencia complementaria de Genneia —la mayor generadora de energías renovables de la República Argentina, impulsada por el empresario Jorge Brito— aporta a la sociedad un fuerte blindaje técnico y financiero. La nueva estructura comercial implicará que esta Unión Transitoria de Empresas (UTE) asuma el co-control directo de Transener compartiendo el directorio con Pampa Energía, el socio histórico que ya posee la otra mitad de Citelec.La oferta ganadora de este martes refleja con exactitud esta premisa corporativa fundamental, aceptando pagar una prima financiera sustancial en el corto plazo para asegurar el control de un activo natural irremplazable a nivel país para las próximas décadas.

La agresiva propuesta de la dupla Edison-Genneia no solo reduce materialmente el riesgo operativo inherente a toda transición de mando, sino que establece un piso de valuación patrimonial muy sólido para la compañía en los paneles de cotización. El verdadero desafío de la flamante gestión tripartita será ejecutar el volumen de CapEx (gasto de capital) indispensable para destrabar obras largamente postergadas, como el vital proyecto de transmisión AMBA I, permitiendo evacuar eficientemente nueva capacidad generada y asegurar un abastecimiento ininterrumpido a los grandes complejos agroindustriales que traccionan la economía.

Comentarios