Resumen Ejecutivo

- Federico Sturzenegger, ministro de Desregulación y Transformación, anunció un inminente paquete legislativo para eliminar regulaciones e imposiciones de honorarios en los colegios profesionales inmobiliarios.

- La derogación de la Ley de Alquileres mediante el DNU 70/2023 demostró la eficacia del mercado libre, generando un incremento del 300% en la oferta habitacional y una caída real del 30% en los precios.

- Se proyecta un escenario de apreciación del peso impulsado por el modelo de crecimiento agroexportador, energético y minero, lo que traccionará un fuerte aumento en el valor en dólares de las propiedades.

- El sistema bancario, ante la baja de la inflación, buscará captar una fracción de los 200.000 millones de dólares inactivos fuera del sistema para transformarlos en crédito hipotecario UVA, pudiendo decuplicar el stock actual.

- La apertura económica internacional y la normalización tributaria prometen una ventana de reducción estructural en los costos de construcción, incrementando la rentabilidad del sector privado.

El entramado productivo y comercial asiste a una reconfiguración estructural inédita, donde las reglas de juego tradicionales ceden rápidamente su espacio a un paradigma basado en la libre competencia. En este escenario macroeconómico, el sector del ladrillo, histórico refugio de valor para el capital corporativo y privado, se encuentra en el epicentro de un debate que redefinirá los márgenes de rentabilidad y la dinámica de inversión a largo plazo. La visión oficial apunta estratégicamente a desmantelar los costos ocultos que durante décadas oficiaron de lastre operativo para el desarrollo de los negocios.

Durante el más reciente foro del sector desarrollador, el foco analítico se posó sobre las definiciones de Federico Sturzenegger. El actual ministro de Desregulación y Transformación delineó la hoja de ruta del Gobierno Nacional, ubicando directamente en la mira a los colegios profesionales. La crítica de fondo radica en la utilización sistemática de facultades estatales para imponer condiciones comerciales rígidas, tales como los honorarios mínimos obligatorios y las barreras de entrada que asfixian la competencia. Para la administración central, estas normativas no operan como salvaguardas de calidad profesional, sino como mecanismos de transferencia de ingresos desde la sociedad hacia grupos de interés específicos y cerrados.

Comprender el impacto nocivo de esta sobrerregulación exige observar la intermediación desde una óptica estrictamente transaccional. Funciona de manera similar a un peaje ineludible en una ruta logística donde no existe un camino alternativo; ese costo hundido se traslada invariablemente al consumidor final o, en el caso del mercado inmobiliario, al inversor que busca movilizar sus activos rápidamente. La propuesta gubernamental consiste en enviar un paquete legislativo destinado a barrer con estas imposiciones históricas, permitiendo que sea la calidad del servicio prestado la variable que dicte los honorarios en un ecosistema comercial completamente abierto. La premisa institucional es clara: innovar y operar comercialmente no debería requerir la membresía forzosa a una entidad ni la sujeción a tarifas fijadas de forma corporativa.

Esta fuerte cruzada desreguladora ya cuenta con un caso de estudio empírico absolutamente indiscutible en la economía local. La eliminación de la Ley de Alquileres a través del DNU 70/2023 se consolida como el experimento exitoso que valida todo el andamiaje teórico del modelo. Al remover las imposiciones de plazos temporales y las fórmulas indexatorias estatizadas, la oferta de unidades habitacionales y comerciales experimentó un salto exponencial del 300%, provocando de manera simultánea una corrección a la baja en los precios reales cercana al 30%. Como alguna vez advirtió el prestigioso economista global Milton Friedman: "Los controles de precios son siempre y en todas partes una política destructiva". La nueva flexibilización contractual permitió acuerdos hechos a medida, plazos híbridos y esquemas atados a ventas futuras, devolviéndole la fluidez a un mercado que se encontraba virtualmente paralizado por el riesgo jurídico.

Más allá del necesario ordenamiento normativo, el horizonte de valor de los activos inmobiliarios está intrínsecamente ligado al giro macroeconómico argentino. La proyección oficial anticipa un modelo de crecimiento sostenido traccionado por motores exportadores robustos, un tridente compuesto por el complejo agroindustrial, la energía y la minería. En una economía que multiplica orgánicamente su ingreso de divisas, la moneda local tiende inevitablemente a la apreciación. Consecuentemente, los activos físicos valuados en moneda local, siendo la propiedad el exponente máximo de esta categoría, experimentarán una fuerte presión al alza en su cotización en dólares. Quienes logran posicionar capital en la actualidad se encuentran ante la inminencia de un agresivo ciclo de revalorización patrimonial.

Este nuevo esquema de crecimiento federal y descentralizado altera de forma definitiva el mapa de oportunidades territoriales para la inversión. La demanda de nueva infraestructura, logística y vivienda comenzará a fluir hacia polos de desarrollo intensivo, emulando el fenómeno actual de Vaca Muerta en la provincia de Neuquén, y demandando imperiosamente desarrollos de alta calidad en los nudos portuarios e industriales de la franja central del país.

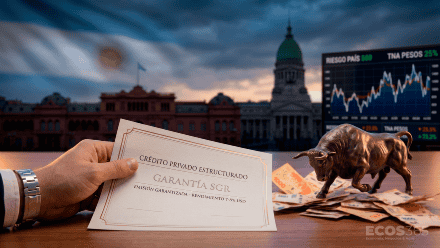

Para que esta rueda de inversiones gire a su máxima velocidad, la participación del eslabón financiero resulta indispensable. La metamorfosis del sistema bancario nacional es ya una realidad inminente. Acostumbrados durante años a capitalizar depósitos transaccionales de corto plazo mediante instrumentos estatales de altísimo rendimiento, los bancos enfrentan ahora un ecosistema de inflación fuertemente controlada que extingue por completo ese modelo de negocios facilista. La supervivencia financiera de estas instituciones dependerá exclusivamente de su capacidad para captar el ahorro genuino a largo plazo y transformarlo en crédito hipotecario masivo.

Considerando que existen más de 200.000 millones de dólares fuera del sistema institucionalizado, la canalización de apenas una fracción de esos fondos hacia depósitos productivos desencadenará una oferta crediticia sin precedentes en la historia reciente. El stock hipotecario actual, estancado en torno a los irrisorios 5.000 millones de dólares, posee el potencial técnico de multiplicarse por diez durante la próxima década. Los instrumentos atados a UVA, con tasas proyectadas en niveles internacionales de un solo dígito por encima de la inflación, serán el puente financiero para que una nueva y masiva demanda dinamice los proyectos desde el pozo hasta la entrega del producto terminado.

La viabilidad financiera de los nuevos proyectos de inversión encontrará un impulso adicional sumamente potente en la estructura de costos. La construcción, históricamente encarecida por distorsiones arancelarias profundas, falta de competencia en insumos básicos y una asfixiante presión impositiva en todos los niveles del Estado, exhibe hoy un margen de eficiencia significativo para ajustar a la baja. La apertura comercial externa y la progresiva normalización de la cadena de suministros prometen abaratar sustancialmente el costo en dólares del metro cuadrado construido. La conjunción de materiales a precios internacionales, una menor carga fiscal sobre la operación y un volumen de demanda fuertemente traccionado por el apalancamiento bancario, configura un nuevo tablero de negocios donde el capital privado asume el protagonismo absoluto, operando libre de la pesada sombra del intervencionismo.

Comentarios