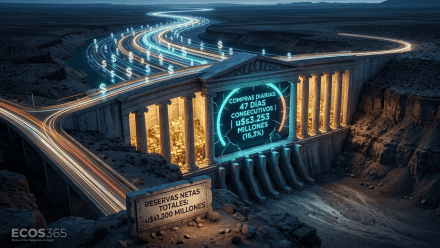

En las primeras semanas de 2026, los mercados financieros argentinos han observado una dinámica poco habitual para esta época del año: el Banco Central de la República Argentina (BCRA) ha intensificado la compra de dólares en el mercado cambiario, acumulando casi USD 978 millones solo en enero, una cifra notable para un mes en el que tradicionalmente la oferta de divisas es moderada por la menor actividad económica y las liquidaciones del agro todavía no se han consolidado.

Esta estrategia, impulsada desde el equipo económico liderado por el ministro de Economía Luis Caputo, apunta a fortalecer las reservas internacionales y dar señales de solvencia externa en un contexto donde la economía global y local presenta incertidumbres persistentes. La acumulación de dólares quedó “al borde” de USD 1.000 millones en enero, un volumen que sorprende incluso a operadores financieros acostumbrados a períodos más tibios en la plaza cambiaria.

Paralelamente, el índice de riesgo país —un indicador clave que mide la percepción de riesgo crediticio de Argentina— descendió hasta los 526 puntos, su nivel más bajo desde mediados de 2018, lo que genera optimismo en inversores y analistas respecto de la capacidad del país para manejar sus compromisos financieros sin recurrir a movimientos bruscos del tipo de cambio o a ajustes abruptos en la política monetaria.

Este conjunto de factores alimenta la narrativa de que Argentina podría transitar un “veranito financiero”, término que alude a un periodo de calma y acumulación de reservas en los mercados cambiarios y de deuda. Para varios analistas, este escenario se sostiene mientras el BCRA continúe con las compras de dólares en el mercado y las autoridades logren mantener el apetito de los inversores, tanto locales como internacionales, por activos argentinos.

Sin embargo, hay voces dentro del análisis económico que ponen matices a esta lectura positiva. Parte de las divisas acumuladas por el Banco Central proviene de emisiones de títulos de deuda (ON) y de préstamos en dólares tanto del sector privado como de gobiernos provinciales, lo que introduce una dimensión más compleja de política financiera y de “cuenta capital” que, de sostenerse sin un superávit genuino en la cuenta corriente, podría afectar la solidez de la estrategia a mediano plazo.

Además, algunos economistas señalan que el proceso de compras de dólares puede tener un “lado B”: la reducción de depósitos del Tesoro en moneda local en el BCRA, un factor que podría limitar la liquidez del sistema financiero doméstico y generar presiones internas si no se complementa con medidas robustas de política fiscal y monetaria.

Mirando hacia febrero, tradicionalmente un mes con menor oferta de divisas, el mercado anticipa que la estrategia de acumulación podrá mantenerse aunque enfrentará desafíos en función de los vencimientos de deuda del Tesoro próximos a los USD 1.000 millones, de los cuales gran parte corresponde a cargos e intereses con el Fondo Monetario Internacional (FMI). Esto convertirá al próximo mes en un punto de inflexión clave para determinar si el “veranito” se transforma en un proceso sostenible.

Comentarios