Resumen Ejecutivo

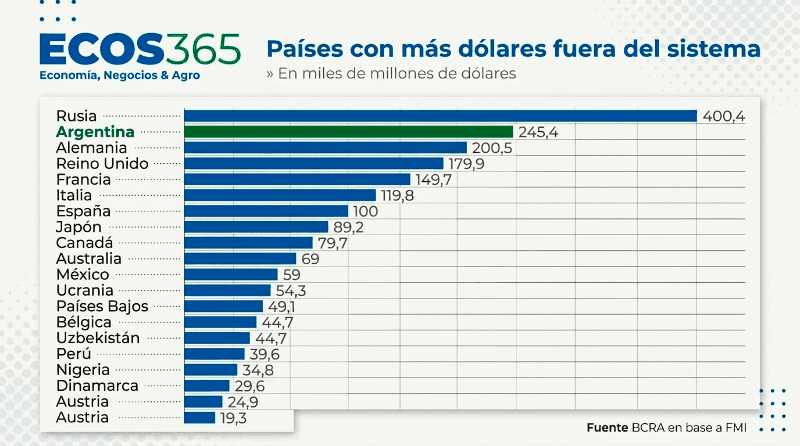

- Argentina atesora la asombrosa cifra de 245.400 millones de dólares fuera del sistema financiero formal, convirtiéndose en el segundo país del mundo con mayor cantidad de divisas en la informalidad o el resguardo privado.

- Esta acumulación masiva supera ampliamente a economías de escala inmensamente superior, como Alemania, Reino Unido y Francia, y solo queda por detrás de Rusia, una nación sometida a severas sanciones financieras internacionales.

- El fenómeno refleja una crisis de confianza estructural en la moneda local como reserva de valor, obligando a los agentes económicos a operar en un sistema bimonetario de facto que encarece el crédito y limita la expansión productiva.

- La inmovilización de este capital representa un costo de oportunidad monumental para el sector corporativo, que se ve forzado a autofinanciarse o a recurrir a mercados externos ante la extrema poca profundidad del mercado de capitales doméstico.

- La reintegración de esta riqueza al circuito productivo no requiere medidas coercitivas, sino la construcción de un entorno de estabilidad macroeconómica, tasas reales positivas y seguridad jurídica a largo plazo.

Existe una paradoja fascinante y a la vez paralizante en la dinámica económica que rige los negocios diarios. Mientras en los pasillos corporativos y en las naves industriales se debate constantemente sobre la asfixiante falta de crédito y las prohibitivas tasas de interés para apalancar el crecimiento, una montaña de riqueza permanece en las sombras, silenciosa e inactiva. Los datos recientes, avalados por organismos multilaterales, arrojan una radiografía contundente que no deja de asombrar: los residentes argentinos poseen aproximadamente 245.400 millones de dólares físicos fuera del sistema bancario formal. Esta cifra astronómica nos coloca en el segundo lugar a nivel mundial, un podio insólito que redefine por completo la manera en que entendemos la liquidez, el riesgo y la gestión del capital en nuestro entorno comercial.

Para dimensionar adecuadamente este volumen de dinero, es imperativo mirar el tablero global. Que Argentina supere a potencias económicas de la talla de Alemania, el Reino Unido, Francia o Japón en la cantidad de billetes estadounidenses atesorados en cajas de seguridad, cuentas en el exterior no declaradas o literalmente "bajo el colchón", revela una anomalía sistémica. Solo Rusia, con más de 400 mil millones de dólares marginados, nos supera en este ranking. Sin embargo, la diferencia contextual es abismal. Mientras la economía rusa opera bajo un exilio financiero forzado por sanciones geopolíticas internacionales sin precedentes, el aislamiento del capital argentino es un fenómeno estrictamente autoinfligido, producto de décadas de inestabilidad macroeconómica y rupturas de contratos que han erosionado el cimiento más básico de cualquier mercado: la confianza.

Esta dinámica puede entenderse a través de la analogía de un motor de alta competencia. Imaginemos una maquinaria industrial robusta —nuestro sector productivo, el agro, la biotecnología, la manufactura— que se ve obligada a operar con una línea de combustible severamente estrangulada. Paradójicamente, justo al lado de este motor, existe un tanque secundario de proporciones colosales, rebosante de combustible de la más alta calidad, pero cuyas válvulas están soldadas e imposibilitadas de alimentar la maquinaria. El resultado es un motor que funciona a una fracción de su capacidad real, sufriendo un desgaste prematuro al intentar avanzar en un terreno pantanoso. El capital ocioso es ese combustible inaccesible; un seguro de vida financiero para el individuo, pero un lastre colectivo para la competitividad corporativa.

En las economías desarrolladas, la arquitectura financiera funciona como un multiplicador. Corporaciones globales como Apple o Microsoft, a pesar de contar con reservas de efectivo que superan el Producto Interno Bruto de muchas naciones, acuden rutinariamente al mercado de deuda para financiar sus operaciones y expansiones. Lo hacen porque la profundidad de sus sistemas financieros les permite acceder a capital a un costo inferior al retorno que generan sus inversiones, optimizando así su estructura de capital. En las antípodas de este modelo, las empresas locales deben transitar un desierto de liquidez. Sin un mercado de capitales profundo —precisamente porque esos 245 mil millones de dólares están sustraídos de la intermediación financiera—, la capacidad de apalancamiento desaparece, forzando a las firmas a crecer exclusivamente a través de la reinversión de sus propias utilidades, un proceso mucho más lento y vulnerable a los shocks externos.

La racionalidad detrás de este atesoramiento masivo es irrefutable desde la perspectiva del actor individual. Ante la sistemática depreciación de la moneda nacional, que ha fallado estrepitosamente en su función de reserva de valor, dolarizar los excedentes y extraerlos del riesgo institucional ha sido históricamente la única estrategia de supervivencia patrimonial efectiva. Como bien advirtió el legendario inversor Warren Buffett: "Se necesitan 20 años para construir una reputación y cinco minutos para arruinarla". El ecosistema financiero y monetario nacional ha atravesado demasiados de esos "cinco minutos" destructivos, generando una memoria emotiva y corporativa que prioriza la preservación extrema del capital por encima de su rentabilidad.

No obstante, esta estrategia defensiva tiene un costo oculto que erosiona el valor real de los activos con el paso del tiempo, especialmente en épocas de inflación global. El influyente administrador de fondos de cobertura Ray Dalio acuñó hace tiempo una frase provocadora: "El efectivo es basura". Dalio se refiere a que mantener dinero fiduciario estático en un entorno donde la inflación carcome su poder adquisitivo es una garantía de pérdida silenciosa. Aunque en nuestro contexto local el dólar físico se perciba como un refugio blindado frente a las turbulencias de la moneda doméstica, a nivel global ese capital inmóvil está perdiendo terreno frente a la inflación en dólares, desperdiciando además el rendimiento compuesto que podría generar si estuviese invertido en activos productivos o financieros eficientes.

El gran desafío estructural no reside, por lo tanto, en penalizar este comportamiento defensivo o en diseñar esquemas compulsivos para forzar la repatriación de estos fondos, tácticas que históricamente han fracasado o provocado un blindaje aún mayor. El verdadero punto de inflexión corporativo y nacional consiste en desarmar los incentivos que hacen lógico el atesoramiento inactivo. El capital es, por naturaleza, pragmático y selectivo; fluye hacia donde es bienvenido y se establece donde recibe un trato justo, transparente y predecible. La normalización de los flujos de capitales, la eliminación gradual de las restricciones cambiarias y el establecimiento de un horizonte de rentabilidad real positiva son los únicos catalizadores capaces de transformar este gigantesco ahorro pasivo en una herramienta activa de inversión empresarial.

El tejido empresarial, desde la manufactura tradicional hasta las empresas tecnológicas que exportan servicios basados en el conocimiento, observa este fenómeno bimonetario con la esperanza de una convergencia. Movilizar apenas una fracción de ese cuarto de billón de dólares hacia el mercado de crédito, el venture capital o el financiamiento de infraestructura cambiaría drásticamente la matriz de oportunidades. Significaría pasar de una gestión financiera concentrada en la mitigación de daños y la cobertura cambiaria, a una verdadera gerencia estratégica enfocada en la innovación, la escalabilidad y la conquista de nuevos mercados. La transición de una economía de cajas de seguridad a una economía de inversión productiva sigue siendo el paso más crítico para destrabar el potencial latente que aguarda, expectante, al margen del sistema.

Comentarios