Resumen Ejecutivo

- El economista Nouriel Roubini advierte que los mercados financieros subestiman el verdadero impacto del conflicto entre Estados Unidos, Israel e Irán, consolidando un escenario de hiperincertidumbre.

- Los pronósticos indican un 75% de probabilidad de una escalada bélica severa, lo que podría desencadenar una fuerte contracción de los mercados y una estanflación similar a la década de 1970.

- Las políticas comerciales proteccionistas y las crecientes presiones sobre la Reserva Federal en Washington suman inestabilidad, amenazando la hegemonía del dólar y encareciendo el crédito.

- Ante la inminente disrupción de la cadena logística y el encarecimiento de los commodities energéticos, las organizaciones deben priorizar estrategias de cobertura, eficiencia y el blindaje de sus flujos de caja.

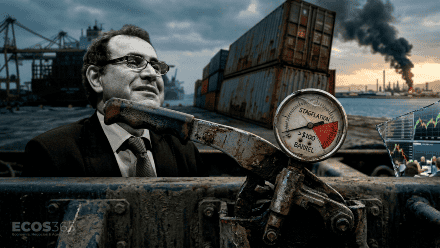

El ecosistema productivo se enfrenta a un tablero global donde las piezas se mueven con una volatilidad implacable y sin precedentes recientes. Mientras las cadenas de suministro intentan estabilizarse tras años de interrupciones estructurales, un nuevo frente de tormenta se consolida en Medio Oriente, irradiando ondas de choque que impactan directamente en la estructura de costos de cualquier organización que dependa del transporte logístico, la energía o la importación de insumos transables. La superación de la barrera de los cien dólares para el barril de petróleo ya no figura como una simple amenaza lejana en los modelos de riesgo corporativo, sino que es una realidad palpable que reconfigura de manera drástica las proyecciones financieras de esta temporada. En este contexto de máxima tensión geopolítica, las miradas del capital inteligente se dirigen inevitablemente hacia quienes han sabido anticipar los grandes quiebres del sistema financiero contemporáneo.

Durante la edición del Brazil Investment Forum, celebrada hoy martes en San Pablo, el reconocido economista Nouriel Roubini lanzó una advertencia severa que sacudió la aparente complacencia de las mesas de dinero internacionales. Conocido globalmente en la industria como el "Doctor Catástrofe" por su asombrosa y precisa predicción de la debacle de las hipotecas subprime en 2008, su diagnóstico actual resulta inequívoco: los inversores están subestimando gravemente la magnitud de la guerra que involucra a Estados Unidos, Israel e Irán. El escenario que describe no es el de una crisis cíclica y pasajera, sino un estado profundo de hiperincertidumbre donde los precios de los activos financieros aún no reflejan el enorme peligro que se avecina en el corto plazo.

Para comprender a fondo la gravedad de esta advertencia macroeconómica, resulta sumamente útil pensar en la economía global como un vehículo de carga pesada subiendo una pendiente inclinada. Actualmente, la inflación persistente actúa como un freno de mano fuertemente activado, mientras que el estancamiento crónico del crecimiento le corta el flujo de combustible al motor. Forzar la marcha en estas condiciones extremas genera un desgaste estructural masivo que amenaza con romper componentes críticos del sistema. Esto es exactamente lo que en la teoría monetaria se denomina estanflación. Roubini traza un paralelismo directo e inquietante con los choques petroleros de la década de 1970, un período muy oscuro caracterizado por una recesión global sincronizada y combinada con un aumento sostenido de los precios de los bienes de consumo.

El núcleo del problema actual, sin embargo, no radica únicamente en las trincheras, el desierto y el cielo de Medio Oriente. Una de las fuentes primordiales de inestabilidad sistémica emana directamente desde Washington. Las constantes presiones políticas sobre la independencia operativa de la Reserva Federal, el rápido avance de políticas comerciales fuertemente proteccionistas y la utilización táctica del dólar como arma de política exterior están erosionando las certezas sobre las que se basa el libre comercio internacional. Cuando el privilegio exorbitante de la moneda estadounidense como reserva global indiscutida comienza a ser cuestionado y desafiado por bloques geopolíticos rivales, las economías emergentes sienten inmediatamente el temblor en sus balanzas de pagos y, consecuentemente, en el encarecimiento abrupto del crédito corporativo en moneda dura.

Frente a este panorama abrumador, la reacción del mercado de capitales parece peligrosamente desconectada de la crudeza de los hechos en el terreno. Los fondos institucionales y los algoritmos operan bajo la premisa dominante de una rápida desescalada diplomática, asumiendo ciegamente que los actores evitarán un daño mutuo garantizado. No obstante, el análisis probabilístico de Roubini resulta lapidario para este optimismo infundado. El economista asigna un contundente 75% de posibilidades a una escalada violenta y sostenida del conflicto militar. Dentro de ese estrecho margen de fatalidad, prevé un 55% de probabilidades de una escalada que concluya en una supuesta victoria para el eje occidental, y un 20% para un desenlace de fracaso rotundo y catastrófico. El escenario optimista de la paz rápida por la vía diplomática apenas cuenta con un ínfimo 25% de viabilidad real.

Las implicancias de materializarse el escenario bélico más adverso son, lisa y llanamente, severas para cualquier modelo de negocios. Una escalada prolongada y sin éxito diplomático temprano podría desencadenar una caída fulminante en los mercados de renta variable de entre un 20% y un 30%, sumiendo a todo el mundo industrializado y en desarrollo en una recesión acompañada de una inflación anual de dos dígitos. Para las economías fuertemente orientadas a la exportación de materias primas y productos agroindustriales, este contexto presenta una dualidad engañosa y muy compleja de gestionar. Si bien los términos de intercambio pueden verse temporalmente favorecidos en los gráficos por el encarecimiento nominal de los commodities, el saldo neto sobre la expansión de la economía real termina siendo dolorosamente negativo debido a la contracción abrupta de la demanda global y el encarecimiento exponencial de los fletes internacionales.

En tiempos de inmensa disrupción sistémica, la parálisis analítica o la inacción por negación no son estrategias viables para la supervivencia empresarial. La gestión preventiva de riesgos debe pasar urgentemente de ser un concepto abstracto en los manuales de directorio a una práctica diaria, metódica y obsesiva. Como magistralmente sentenció el teórico del management Peter Drucker, "el mayor peligro en tiempos de turbulencia no es la turbulencia, es actuar con la lógica de ayer". Esta máxima subraya la enorme futilidad de administrar recursos de capital asumiendo pasivamente que las condiciones de rentabilidad alguna vez regresarán a la normalidad.

La resiliencia operativa y financiera se construye en el presente anticipando los peores escenarios probables y blindando los flujos de caja mediante decisiones difíciles pero ineludibles para la gestión ejecutiva. Si los fletes marítimos, los seguros transfronterizos y los combustibles líquidos van a mantener una tendencia alcista prolongada por la inestabilidad en rutas comerciales clave como el Estrecho de Ormuz, la renegociación anticipada de contratos y la acumulación estratégica de insumos críticos se vuelven imperativos innegociables. Wall Street puede estar profundamente equivocado en su miopía y complacencia, pero el sector de la producción y los servicios no puede permitirse el lujo de pagar el precio de ese error colectivo. La prudencia más elemental exige rediseñar los presupuestos para un ciclo económico crudo, donde la incertidumbre extrema no será una anomalía transitoria, sino la condición permanente en todas las negociaciones comerciales.

- El economista Nouriel Roubini se ha consolidado como una de las voces analíticas más respetadas de las finanzas globales, mundialmente célebre por haber anticipado el colapso del mercado inmobiliario y la crisis financiera de 2008.

- Conocido en los círculos financieros bajo el seudónimo de Doctor Catástrofe, su enfoque se centra en la identificación de burbujas de activos, vulnerabilidades estructurales y riesgos geopolíticos subestimados por el consenso del mercado.

- Su marco teórico es fundamental para el diseño de estrategias corporativas orientadas a la resiliencia operativa, advirtiendo constantemente sobre el peligro de la estanflación, el exceso de apalancamiento y la desglobalización.

- La lectura de sus análisis permite a los directorios estructurar pruebas de estrés rigurosas para proteger los márgenes de rentabilidad ante shocks exógenos y disrupciones en las cadenas de suministro internacionales.

Comentarios