l uso de tarjetas de crédito es una herramienta cada vez más extendida en la vida cotidiana de los argentinos. Sin embargo, su correcto funcionamiento, los costos asociados y las recomendaciones para un uso responsable no siempre son del todo claros. A continuación, una guía detallada basada en información oficial del Banco Central de la República Argentina (BCRA).

¿Cómo funciona una tarjeta de crédito?

La tarjeta de crédito es un medio de pago que permite realizar compras o contratar servicios sin necesidad de contar con el dinero en el momento. En cambio, el banco o entidad emisora financia esos consumos hasta la fecha de vencimiento.

Cada usuario tiene un límite de crédito, que es el monto máximo disponible para gastar. Los consumos se registran en un resumen mensual, donde se detallan: Compras realizadas, pagos efectuados, intereses, si los hubiera, fecha de cierre y vencimiento.

El cliente puede elegir entre pagar el total del resumen o un monto mínimo. En este último caso, se generan intereses sobre el saldo restante.

Costos asociados: qué hay que tener en cuenta

El uso de la tarjeta de crédito implica distintos costos que es importante conocer:

* Intereses por financiación: Si no se paga el total del resumen, el saldo pendiente genera intereses, que suelen ser elevados en comparación con otros tipos de financiamiento.

* Costo de mantenimiento: Algunas tarjetas cobran comisiones por renovación o mantenimiento anual.

* Intereses punitorios: Se aplican cuando el pago se realiza fuera de término.

* Adelantos en efectivo: Extraer dinero con la tarjeta de crédito también genera intereses desde el momento de la operación.

* Impuestos y cargos adicionales: Dependiendo del tipo de consumo (por ejemplo, compras en el exterior), pueden aplicarse impuestos específicos.

Fechas clave: cierre y vencimiento

Comprender el calendario de la tarjeta es fundamental para evitar costos innecesarios:

* Fecha de cierre: día en que se registran los consumos que irán al resumen.

* Fecha de vencimiento: límite para pagar sin generar intereses.

* Planificar compras según estas fechas puede permitir financiarse sin costo durante varios días.

Pago mínimo vs. pago total

Una de las decisiones más importantes es cuánto pagar cada mes:

* Pago total: evita intereses y mantiene el crédito disponible.

* Pago mínimo: permite cumplir con la obligación, pero genera intereses sobre el saldo.

El BCRA recomienda priorizar siempre el pago total para evitar el sobreendeudamiento.

Buenas prácticas para un uso responsable

El Banco Central sugiere una serie de recomendaciones para utilizar la tarjeta de crédito de manera segura y eficiente:

* Controlar los consumos regularmente: Revisar el resumen mensual y detectar posibles errores o consumos desconocidos.

* Evitar financiar gastos corrientes: Usar la tarjeta principalmente para compras planificadas.

* No exceder la capacidad de pago: Gastar en función de los ingresos disponibles.

* Pagar en término: Evita intereses y cargos adicionales.

* Cuidar los datos de la tarjeta: No compartir información sensible y realizar compras en sitios seguros.

* Denunciar rápidamente cualquier irregularidad: Ante pérdidas, robos o consumos desconocidos.

Derechos del usuario

Los usuarios de tarjetas de crédito cuentan con derechos que deben ser respetados por las entidades financieras:

* Recibir el resumen con antelación suficiente

* Acceder a información clara sobre tasas y comisiones

* Desconocer consumos no realizados

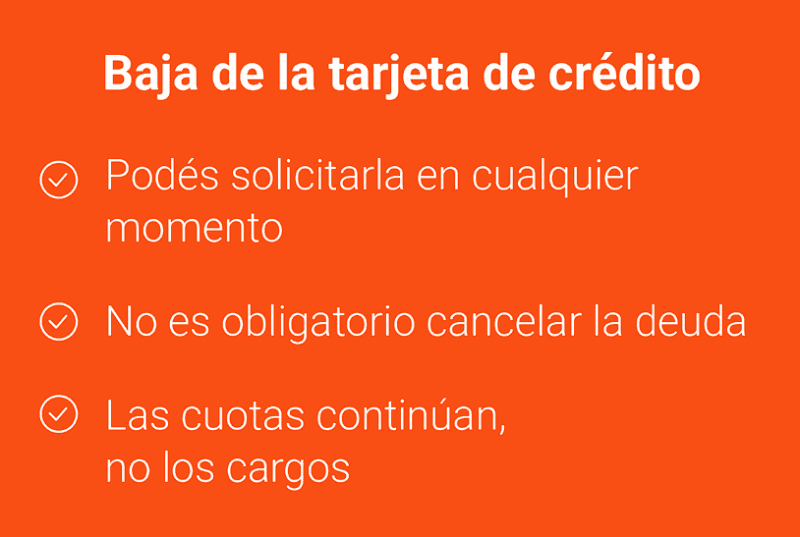

* Solicitar la baja del servicio en cualquier momento

Comentarios