La pandemia y el aislamiento promovieron el desarrollo de los canales electrónicos: comunicación, educación, compras, pagos y todo tipo de transacciones. Con el uso casi obligado del mundo digital también crecieron los ciberdelitos y las estafas se multiplicaron.

Llamadas telefónicas, mails apócrifos, mensajes de WhatsApp de supuestos contactos conocidos, mensajes de texto o contacto vía redes sociales son las estrategias más usadas con el objetivo de obtener dinero de cuentas bancarias o los datos de las tarjetas de crédito para futuras compras. Los delincuentes realizan una ingeniería social para captar al estafado, que casi siempre está desprevenido. Juegan con el desconocimiento y muchas veces con la necesidad.

“Santa Fe registra en los últimos cuatro meses, un gran aumento de casos de robo de identidad de WhatsApp”, afirma Rodrigo Álvarez, jefe de la división de Cibercrimen de la Agencia de Investigación Criminal (AIC) y analista criminal, especialista en delitos informáticos.

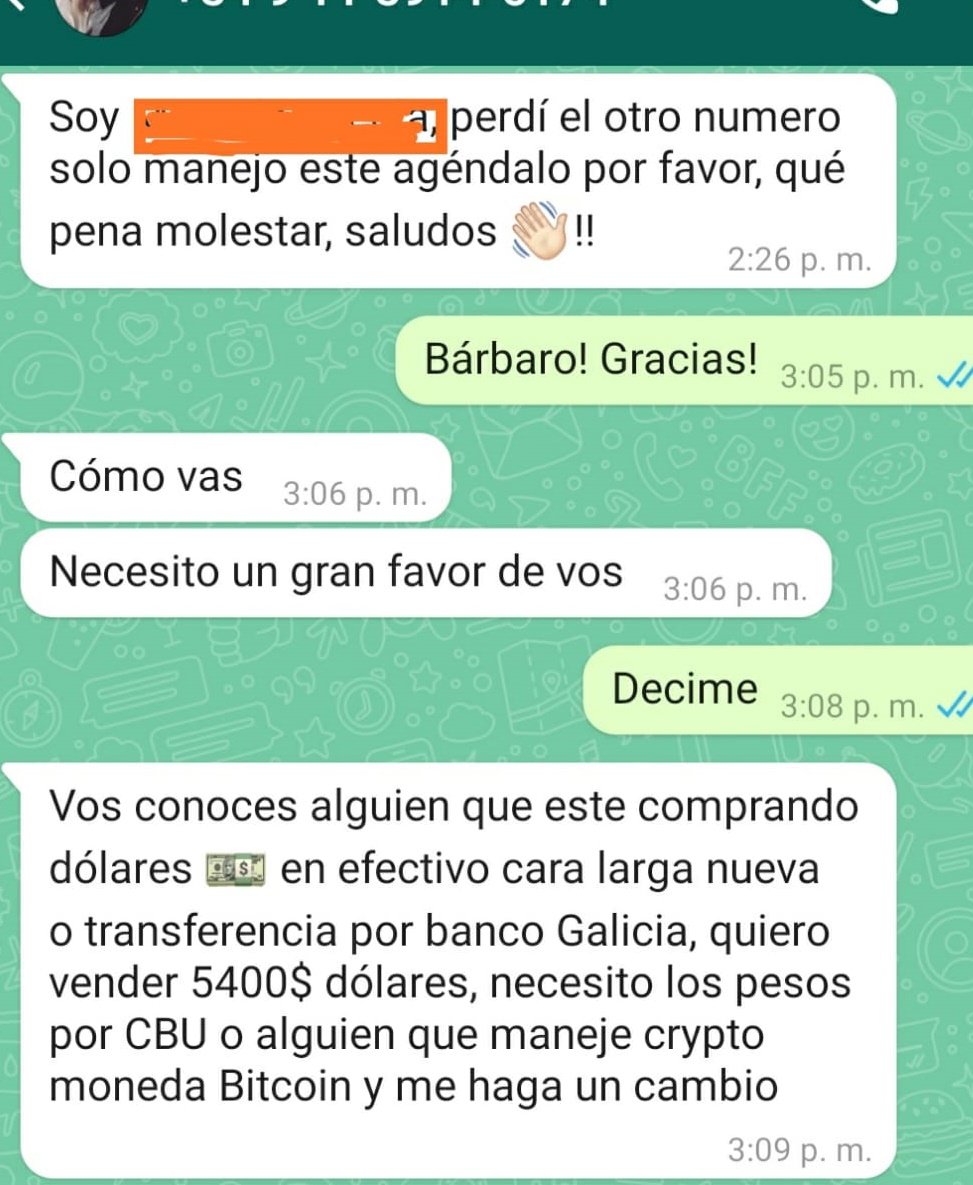

La operación es la siguiente: un contacto se comunica avisando que cambió el número y le pide que lo agende. Por lo general aparece con la misma foto del contacto original o con alguna imagen publicada en redes sociales. Cuando, quien recibe el mensaje contesta, le cuenta que necesita vender dólares, diciéndole que está en un apuro económico. Quienes caen en la trampa, pensando que están ayudando a un conocido, enviarán pesos a un CBU y ese dinero será transferido varias veces, a distintas cuentas o billeteras virtuales ubicadas en distintas provincias, intentando que se pierda el rastro.

“Es la misma estafa que antes se cometía cuando tocaban el timbre y se hacían pasar por una empresa e ingresaban a una vivienda. Solo que, en vez de hacerlo de manera física, lo hacen de forma digital a través de una pantalla”, agrega el perito informático en conversación con Rosario3.

Ahora, ¿cómo logró el estafador hacerse de los contactos de una persona? Álvarez explica que lo realizan mediante un mail phishing, un correo electrónico que aparenta ser legítimo y que se utiliza para que la persona destinataria abra un enlace. “Pueden decirle que su cuenta tuvo un inconveniente y que para validarla debe acceder, a través de un link, a un sitio donde debe colocar usuario y contraseña de su correo electrónico. De esa manera le dan acceso a todo lo que hay en el correo: contactos telefónicos, mails y fotos”, añade. Así, con un teléfono y un chip, podrán suplantar la identidad y les escribirán a todos sus contactos.

“Por más que parezca una obviedad, o uno piense que no va a caer, nadie está exento. Esto no les pasa sólo a personas que no entienden cómo manejarse en un ecosistema digital. Hoy cualquiera está expuesto porque siempre apelan al descuido y a la confianza de la víctima”, afirma por su parte, Leonardo Gianzone, abogado y coordinador del Programa de Ciberseguridad de la Universidad del Gran Rosario.

“La mayor digitalización y el mayor tráfico e interacción en la red o en los canales digitales hicieron que aumentaran las ciberestafas. Creció en pandemia y se sostiene porque la gente utiliza estas herramientas. Lo que está aumentando significativamente son las estafas a través de llamadas telefónicas: se contactan porque supuestamente se bloqueó la cuenta o esgrimiendo que solicitaste algún trámite al banco. Porque muchas veces capturan cierta información de redes y se comunican simulando ser de una entidad bancaria. Los estafadores realizan lo que se conoce como ingeniería social, investigan y buscan información”, agrega.

Las estafas más comunes

1- Utilizando la herramienta de pago Debin (Débito Inmediato). Es un medio de pago digital que debita un monto de una cuenta de manera inmediata solicitando una autorización previa. Al no ser tan conocido, el estafado suele caer fácilmente. Álvarez da un ejemplo práctico: “Una persona vende una moto por un sitio en redes por $100.000. El delincuente hace ingeniería social, se pone en contexto para conocer de motos y generar empatía. Concretan la venta y, diciéndole que vive en otra ciudad, anuncia que va a hacer una transferencia del 30%, y que el resto lo abona cuando va a retirar el vehículo. Le pide el CBU al vendedor, y con ese dato sabe quién es y genera un Debin por $30.000. Si la persona que vende la moto desconoce este código, el estafador le dice que ya realizó la transferencia y que lo único que necesita es que autorice el pago para que le ingrese el dinero, porque trabaja con una cuenta empresa. El vendedor ingresa a su Home Banking, ve la notificación que dice Debin, acepta y una vez que acepta, si la persona tenía $30.000 automáticamente se va a la cuenta del otro”.

2- Generación de créditos a través de canales digitales, que no están dentro del sistema bancario. Con solo datos básicos, DNI y CBU se puede solicitar un crédito on line. Siguiendo con el ejemplo de la venta de la moto, con los mismos datos el delincuente que acordó hacer una transferencia para señarla, solicita un crédito on line a nombre del vendedor por $300.000. “Le dicen al vendedor que en el apuro colocó un 0 de más, y que le transfiera la diferencia a su cuenta”, detalla Álvarez. Así el vendedor ha sacado un crédito sin saberlo.

3- Suplantación de identidad en redes sociales. “Se está viendo mucho. Hackean las cuentas, impiden el acceso al titular y empiezan a enviar mensajes a los contactos para solicitar dinero por alguna urgencia, una enfermedad u ofrecer dólares a un precio accesible. El contacto no desconfía porque le están escribiendo desde la misma red social. El único objetivo que tienen los estafadores es capturar datos del que responda o darles una cuenta para recibir dinero”, explica Gianzone. La red más utilizada para este tipo de estafas es el WhatsApp. El alcance de la operación puede ser millonaria cuando el dueño de la cuenta usurpada es un comerciante al que habitualmente le hacen transferencias de dinero por venta de mercadería. Ese es el caso de un empresario santafesino al que le hackearon su teléfono, y enviaron decenas de mensajes solicitando dinero a sus contactos para el envío de productos.

4- Phishing. Mediante un mail falso suplanta la identidad de una empresa de servicios. El usuario recibe un correo con logo y nombre de una empresa que anuncia que se ha bloqueado la cuenta y que se necesitan validar los datos. “Mediante un link lo deriva a una web que visualmente es idéntica a la original. Ahí pide las credenciales, y lo redirige a la página original. La víctima cree que hizo todo bien para desbloquear la cuenta, que en realidad nunca tuvo inconvenientes, y lo que hizo fue entregar las credenciales a un tercero. Por lo general allí el usuario tiene asociada la tarjeta de crédito”, expresa el perito informático. Lo mismo puede suceder con empresas de streaming que anuncian que el pago del mes no pudo ser realizado y solicitan, mediante enlaces falsos, volver a colocar la tarjeta de crédito. “Lo que hacen es almacenar una cierta cantidad de tarjetas de crédito, y luego las venden en el mercado negro de internet, son paquetes unas 50 tarjetas”, explica.

De la misma forma, se puede recibir un correo electrónico con los logos del banco con el que se opera, “inclusive hasta con una dirección que tiene toda la apariencia de ser de un banco, pero en realidad están enmascaradas y llevan al usuario desde el correo a conectarse a la página web del home banking, y así pueden capturar los datos”, agrega Gianzone.

5- Mensajes de texto o llamadas telefónicas. Se hacen pasar por personal de alguna entidad bancaria, sabiendo nombre completo, DNI y banco con el que opera la persona. El objetivo es obtener datos de la tarjeta de crédito o guiarlos hasta un cajero automático, para con su ayuda, “blaquear claves”. “Vía mensaje de texto se dieron varios casos con supuestos turnos de vacunación, o turnos de Anses. Por lo general es una información que el usuario está esperando y lo agarran desprevenidos”, suma Gianzone.

Una vez que los casos se dan a conocer, se difunden por los medios y se viraliza un tipo de estafa, los delincuentes mutan la estrategia. El cambio y el ingenio son constantes para lograr el cometido.

Cómo evitar caer en una estafa

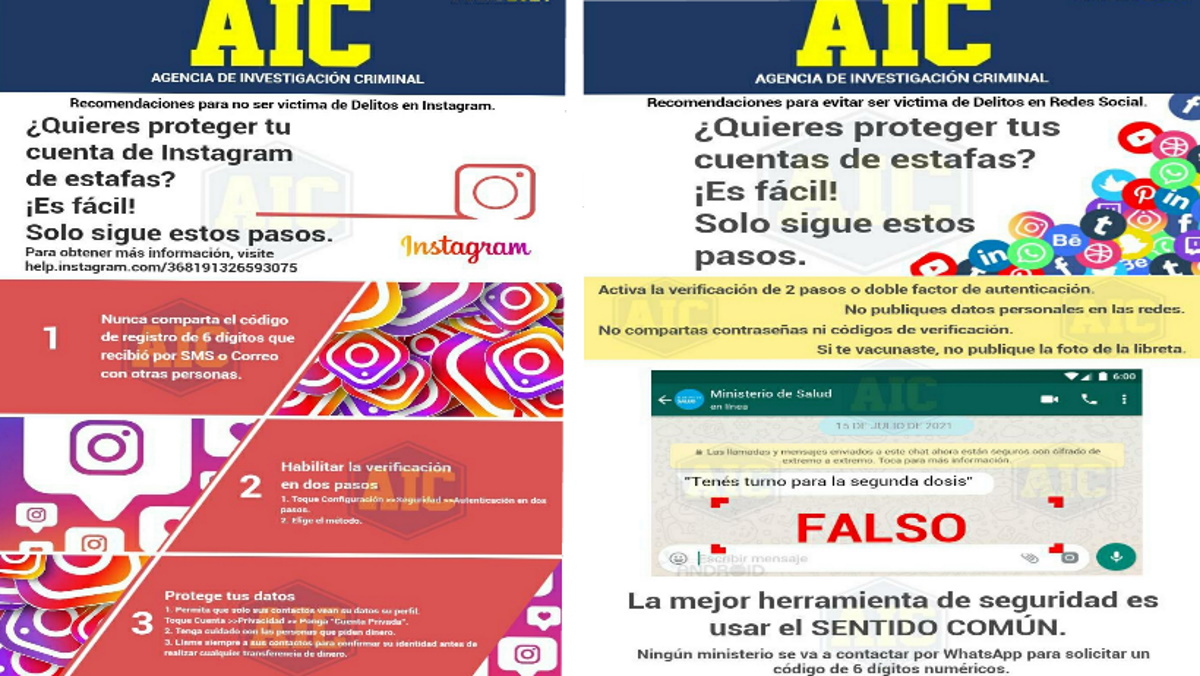

“El sentido común es la recomendación más válida de todas. No confiar en nada que llegue a través de un canal digital que esté exigiendo dinero o que esté regalando o sorteando algo. Empezar a entender que ninguna entidad oficial se va a contactar a través de WhatsApp, o va a solicitar datos específicos como usuario y contraseña o código de seguridad de la tarjeta de crédito. Hay que dudar y tomarse unos minutos, porque en la distracción podemos llegar a equivocarnos”, asegura Álvarez y agrega que, así como se toman medidas de seguridad en viviendas, se deben tomar en los dispositivos, y que es importante contar con un antivirus. El perito también insiste en la importancia de explicarles a los niños que “saben mucho de tecnología, pero no de seguridad”.

Para evitar la suplantación de identidad los especialistas recomiendan que quienes utilicen redes tengan activada “la verificación de dos pasos”, una función de seguridad para evitar este tipo de estafas virtuales y proteger datos personales. Con la aplicación abierta, habrá que dirigirse a configuración o ajustes, luego seleccionar la opción cuenta, y luego verificación en dos pasos, allí se creará un número de pin personal de 6 dígitos que blindará la cuenta.

Los profesionales insisten en la importancia de no brindar ningún dato personal, ni usuarios, claves, contraseñas, token, pin o números de tarjetas de crédito y código de seguridad por teléfono, correo electrónico o redes sociales y cuidar la información privada. Piden nunca usar para hacer transacciones bancarias redes públicas de wi-fi porque son fáciles de hackear y de capturar los datos cuando están en tránsito. También recomiendan prestar especial atención a los correos que se reciben, y no ingresar a links que llegan a través de esos correos electrónicos, si no buscar el sitio oficial. Por otra parte, reiteran que ante una llamada telefónica jamás se debe concurrir a un cajero automático para realizar una transacción guiada por otra persona, y ante la duda, cortar la comunicación.

Gianzone afirma que la principal premisa a la hora de recibir una comunicación es desconfiar ya que “en definitiva, el que está del otro lado del teléfono, es un desconocido”. Además, recomienda tener contraseñas fuertes en las redes sociales y correos electrónicos: “Que incluya minúsculas, mayúsculas, números y si el servicio lo permite, algún carácter especial como un @ o un signo +, no solo alfanuméricas. Que sea sencilla de recordar para el usuario, pero que a la vez tenga cierta complejidad”.

Qué hacer y dónde denunciar

“Lo primero es asesorarse, hacer la denuncia y dar todos los datos que puedan colaborar para que se lleve adelante una investigación. Se debe conservar la conversación, no borrarla, hacer capturas en el teléfono, tener el número de dónde provino la comunicación, hacer una foto a la pantalla del Home Banking, intentar recordar la conversación y todos los datos que uno considere que pueden ayudar a saber cómo se produjo la estafa. También hacer el reclamo en la entidad bancaria y se puede realizar la denuncia en Defensa del Consumidor de la provincia”, señala Gianzone.

Las víctimas de estafa pueden realizar la denuncia correspondiente en las Fiscalías de toda la provincia de Santa Fe o de manera online en www.mpa.santafe.gov.ar/denuncias. También quienes fueron víctimas de delitos informáticos pueden concurrir a los Centros Territoriales de Denuncias de lunes a viernes de 8 a 20. A nivel nacional, también puede realizarse ingresando aquí.

Rodrigo Álvarez insiste que hoy el delito tiene mayor visibilidad y los damnificados acuden a realizar la denuncia: “Las víctimas están empezando a transferir dinero, antes el daño se veía reflejado en el resumen de la tarjeta de crédito, y el damnificado podía desconocer la compra y lograr que no haya daño económico”, destaca.

La red detrás del delito

Para buscar al autor o autores de los delitos que se esconden detrás de una línea telefónica o una computadora hay que actuar con rapidez. “Lo primero que se hace es solicitar información a las empresas que se utilizaron para contactarse con la víctima (puede ser WhatsApp o alguna red social), también les solicitamos a los bancos la trazabilidad de las transacciones”, describe Álvarez.

Muchas veces las compañías tardan en responder, y los investigadores necesitan más tiempo para dar con los delincuentes. En varios casos se detectó que los estafadores utilizan cuentas de bancos digitales, en donde para abrirlas solo necesitan la foto de un DNI. También se ha descubierto que ofrecen dinero a personas para que presten su identidad o realicen aperturas de cuentas.

Así se generan perfiles a personas en distintas localidades y van transfiriendo el dinero logrado de la estafa, de cuenta en cuenta en distintos lugares del país para demorar y dilatar la investigación. “Cada entidad tiene que levantar el secreto bancario para dar esa información, y eso dilata la investigación, pero no es imposible dar con ellos”, agrega el jefe de la división de Cibercrimen quien destaca el trabajo que se realiza en la provincia.

“Actualmente el organismo de investigaciones que pertenece al Ministerio Público, la dirección operativa y la dirección de inteligencia que pertenece a la AIC están trabajando en conjunto avanzando en distintas investigaciones”, expresa Álvarez quien afirma que “todos los días ingresa una denuncia distinta”.

Más información