- Está en marcha una “auditoría hídrica profunda” sobre Damfield, el desarrollo urbano ubicado frente al barrio cerrado Kentucky en Funes cuya construcción fue clausurada el año pasado por el gobierno provincial por haber iniciado las obras sin tener todas las autorizaciones ambientales aprobadas sobre todo en una zona muy delicada como es el entorno de la represa del Ludueña.

En efecto, luego de que durante varios meses el conflicto se judicializó y las conversaciones entre el gobierno y los empresarios fueron a cara de perro sin arrojar resultados, la partes encontraron un nuevo camino para intentar encauzar la situación. ¿Cuál es?

Realizar de manera conjunta un informe técnico, que incluya todo tipo de relevamientos en territorio y la confección de modelos predictivos de comportamiento, que pueda definir el margen de edificación de la zona en cuestión. La idea de la revisión profunda e integral compartida la propuso el grupo empresario y la aceptó el gobierno provincial.

Y tras varias semanas de relevamientos, el trabajo en territorio ya fue concluido y ahora se está en la fase de procesamiento de datos y en los cálculos sobre las proyecciones de comportamiento hídrico de la zona.

A no confundirse, a la hora de las definiciones sobre cuánto se puede urbanizar y cuánto no, siempre habrá espacio para la interpretación de los datos y la normativa, pero al menos la disputa tendrá una base cierta, con datos actualizados y avalados por las partes, sobre la que apoyarse.

-----------------------

- Siguiendo por el lado de los desarrolladores, la semana pasada publicamos en esta columna que la Cámara de Urbanizadores de Santa Fe presentó por escrito quejas contra “obstáculos burocráticos y criterios técnicos erróneos de la Secretaría de Recursos Hídricos de Santa Fe”.

En concreto, se quejaban de la “reiterada emisión de memorandos que, pese a tratarse de instrumentos internos sin efectos jurídicos externos, vienen siendo utilizados en la práctica para imponer exigencias, criterios técnicos e interpretaciones normativas que terminan consolidándose como reglas de cumplimiento obligatorio”. Para los empresarios, “esa modalidad carece de sustento legal y reglamentario expreso y se traduce en una aplicación automática e inflexible sobre la totalidad de las presentaciones realizadas por los urbanizadores, desconociendo las particularidades de cada desarrollo”.

Consultado el ministro de Obras Públicas, Lisandro Enrico, explicó que con los “memos” cuestionados lo que buscan es saldar cuestiones técnicas que dejan margen interpretativo en el cuerpo normativo vigente, y luego informó que el gobierno ya estaba trabajando en darle claridad a la andamiaje legal de las cuestiones hídricas.

“Estos temas no están exentos de fricciones. Todos buscan maximizar ganancias y nuestra responsabilidad es el cuidado de los recursos hídricos y el cumplimiento de la ley. Siempre va a haber planteos de los desarrolladores y los vamos a escuchar y reunirnos cuantas veces sea necesario. Nuestro compromiso es poner claridad a la ley, que la necesitaba, y estamos trabajando en eso”, le dijo a Rosario3.

---------------------------

- Ahora, una cuestión que se repite mucho entre funcionarios provinciales (de esa cartera, de otros ministerios y también de las empresas públicas), es la diferencia que dicen haber detectado entre los desarrolladores de loteos de Rosario y los de Santa Fe en lo referente a realizar inversiones en servicios.

Comentan que los rosarinos son mucho más quejosos y reacios a abrir la billetera y contribuir a financiar obras de infraestructura de servicios públicos (que luego van a usufructuar) que los de la capital provincial.

Por caso, en Obras Públicas y Aguas contaban esta semana que están en avanzadas negociaciones con un desarrollador privado para financiar la infraestructura de cloacas de un importante zona a urbanizar (unas 20 mil conexiones proyectadas), lo que demandaría una millonaria inversión en dólares a ser administrada por la fiduciaria del Banco Municipal, cuando por el contrario en el Gran Rosario miran para el costado cuando se trata de aportar para una estación transformadora o para la infraestructura para cloacas.

----------------------------

- Sigamos por el lado de la infraestructura. ¿Cómo debe interpretarse la decisión de Ultramar de querer comprar por casi u$s3M el 10% de las acciones que Vicentín todavía tiene en Terminal Puerto Rosario (TPR)?

En principio, TPR -firma de la que Ultramar tiene más del 50%- vale cada día menos porque su negocio es ser concesionaria de los muelles I y II del puerto local, contrato que se vence en 7 años. ¿La compra, entonces, barata es porque hay entendimiento en puerta para ampliar la concesión? No. Para nada.

Pero sí hay varios trasfondos de la oferta que hizo ante el Juez del concurso. Por un lado, la decisión de comprar no fue originaria de Ultramar sino más bien la respuesta a un llamado de la Sindicatura a que se vendan “activos no estratégicos” de Vicentín para hacer frente a las necesidades de caja.

Esta semana, por caso, empezaron los despidos en Algodonera Avellaneda, una firma del malogrado holding del norte santafesino.

Y, ante la invitación, con el pedido de autorización judicial a la compra lo que Ultramar busca es expresar más que nada una señal al gobierno de Santa Fe de la voluntad de invertir en la provincia y de seguir en el negocio portuario. De eso se trata. En otra palabra, no les hace gracia gastar u$s2.8M, aunque tampoco les viene mal sacarse de encima el lastre de tener un socio en bancarrota y con mala reputación.

¿Y qué dicen en el gobierno provincial? La respuesta que llega del Ministerio de Desarrollo Productivo es: “Se trata de una cuestión entre privados, nosotros no vamos a meternos en ese tema; nosotros queremos que cumpla el contrato, en los plazos que estamos pidiendo, y si para cumplir el contrato, tienen que hacer movimientos internos, es una decisión de la firma”.

A todo esto, quienes siguen de cerca el proceso no descartan que estando Ultramar ahora aliada a un holding minero internacional la compra de las acciones quede en cabeza de alguna firma del grupo bien vinculada a la minería avanzando así en el objetivo de que el Puerto de Rosario ocupe un lugar estratégico en la ruta de la exportación de minerales y litio.

-----------------------

- Hablando de Vicentin, los dueños de Maxiconsumo se quieren quedar con Buyanor Sa, la firma productora de algodón del grupo de la que ya tiene participación. A través de Mavic y Supermercados Don Juan ofertaron al juez del concurso de Vicentin unos 200 mil dólares por las acciones que le faltan.

-------------------------

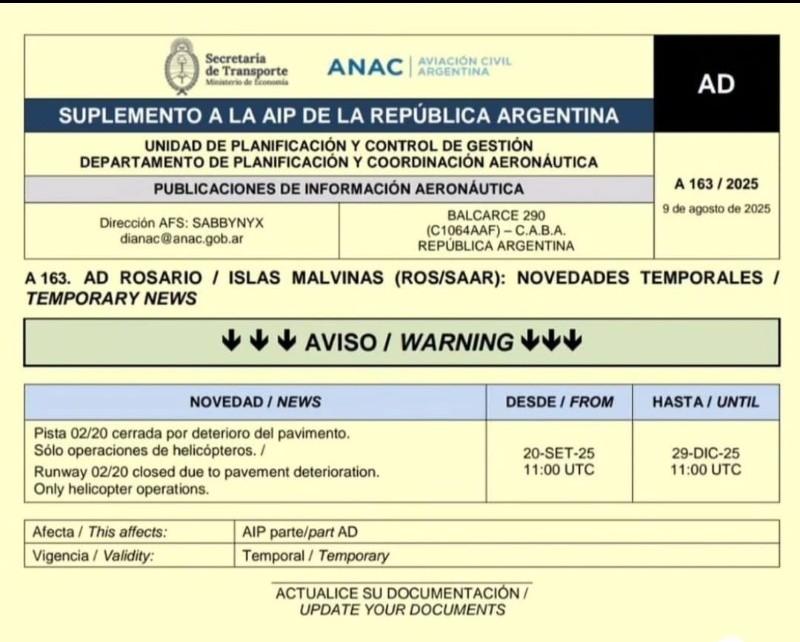

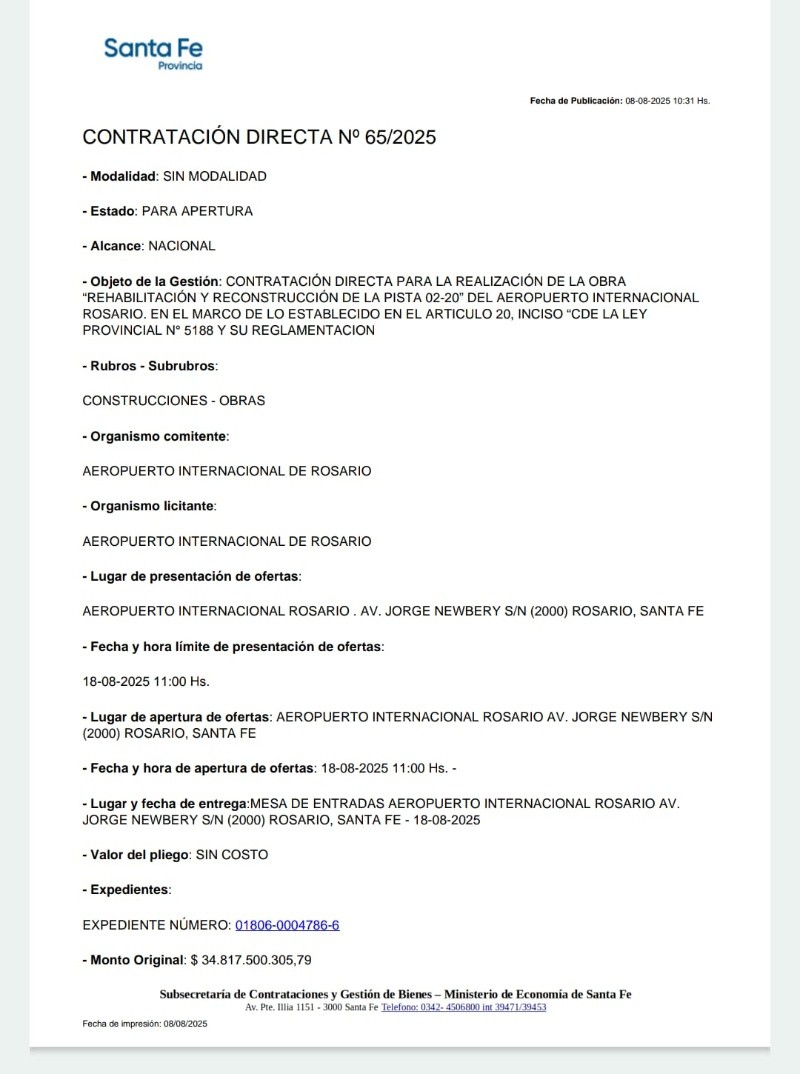

- Del puerto al aeropuerto. El gobierno provincial se anotó un punto con la decisión de encarar la obra de ampliación de la pista que el gobierno nacional dejó inconclusa sin dejar que el abandono retrase mucho los planes.

Es por eso que, amparado en la normativa, decidió ir por una adjudicación directa, estimando que era la mejor forma de no perder (el proyecto ejecutivo aprobado, la vistas de los interesados, etc) el camino realizado, entendiendo que arrancar de cero con una nueva licitación retrasaría todo, cuando el objetivo central es que el Aeropuerto no se pierda la temporada alta de enero y arranque 2026 con una nuevo escenario más provechoso.

Al menos hasta ahora, nadie de la oposición se quejó por la fórmula elegida (aunque esta semana estuvieron más entretenidos con las rosca política de las candidaturas) y la UTE que había presentado la oferta en la fallida licitación (Obring, Edeca y Milicic) lo festejaron porque ya se ven ganadores.

Habrá que ver si la constructora Vial Agro, que los había impugnado criticando lo excesivamente baja de la oferta, decide volver a la carga, no tanto porque le interese el contrario sino porque esos valores dejan expuestos que las constructoras nacionales le están cobrando muy caras las obras similares que le hacen a Aeropuerto 2000.

Por lo pronto, anoche se conoció la resolución de ANAC que oficializa el cierre de pista de Rosario entre el 20/09 y el 29/12.

Según el cronograma, la apertura de ofertas es el 18/8 y cierre el 20/9. En el medio: comisión evaluadora, adjudicación , firma de contrato, pago de anticipo y movilización de obra (armado de las plantas de hormigón y asfalto).

En el cronograma original para el ORSNA, ese plazo era del 21 de abril (apertura de ofertas) hasta el cierre era el 8 de septiembre. Ahora lo bajaron de 140 días a 33 días. Parece jugado. Muy jugado.

¿Cambiaron algo del alcance del proyecto para que cierre? Es pregunta.

-----------------

- Acomodada la cuestión de la pista, el desafío del aeropuerto de Rosario está ahora en mejorar la gestión. Y como siempre decimos en esta columna, la economía de Santa Fe no tiene un problema fiscal (sus cuentas están en orden) o productivo (sus empresas son competitivas) sino de infraestructura. Y para solucionar el déficit, no solo se trata de invertir en infraestructura sino en saberla gestionarlas, que a veces es más complicado

Eso significa muchas cosas, por ejemplo que los cuerpos gerenciales estén capacitados y lleguen con algo más de experiencia que haber sido jefes comunales radicales de localidades sin aeródromos o que el director comercial de una aerolínea internacional interesada en explorar la conexión Rosario Madrid no pase semanas esperando que le respondan una carta.

Es fundamental también tener gente preparada para asistir a los encuentros internacionales en los que se reparten las rutas internacionales.

También que la autarquía sea real y no declarada, como ocurre con saldos de dinero que van al Fuco y no vuelven ya que todo está tutelado por el Ministerio de Economía o que pese a tener que afrontar gastos en dólares no pueda abrir una una cuenta en dólares para manejo propio. Menos burocracia, más rapidez.

O que su estructura de recursos humanos deje de parecerse a un Ministerio con muchos empleados que trabajan al ritmo de una administración pública, teniendo que cubrirse las tareas que no prestan con contratados, que al final de la gestión (como hizo al irse Omar Perotti) son pasado a planta permanente.

La tarea de darle productividad a la gestión asoma titánica, pero en el gobierno provincial parecen dispuestos a darle batalla.

-------------------------

- ¿Unos 25 mil dólares por el servicio de internet en el stand durante todo el congreso de Aapresid en la Rural de Palermo? Esa cifra llegó a pedirles Exponenciar, la organizadora del encuentro, a las empresas participantes. Si bien hubo algunas firmas grandes que cerraron por 15/ 20 mil dólares, a otras más chicas les cobraron 10 mil dólares por el wifi.

Hay que decirlo, el congreso de Aapresid fue un boom de asistentes (muchos más que en la pasada edición) con usuales expositores contando que tenían casi 200 asistentes a charlas técnicas en las que nunca participaban más de 50.

Y aunque fue un poco más compacta en tamaño que el año pasado, los stands montados y la puesta en escena fueron superiores, llamando la atención por su calidad y diseño.

Eso sí, todas las empresas se quejaban por los altos costos (desde el internet hasta el catering para el personal) de los deficientes servicios recibidos. Pero nadie puede quejarse. Así que estuvieron mascando bronca, nada más.

-------------------------------

- Y en lo estrictamente conceptual, ¿que dejó el Congreso de Aapresid? Van los cuatro puntos más importantes que relevó Rosario3.

1) Un dato malo. Cayó la superficie en siembra directa. Llegó a ser del 90%, cuando hay zonas en las que hoy está en el 50%.

2) Sobre cultivos de servicios, una tecnología que siempre es polémica, se presentaron informes que mostraron un plus de rendimiento de 8.000 kilos en maíz y 400 kilos en soja.

3) Sobre el impacto ambiental, se mostraron informes que dan cuenta que la industria y el transporte generan el 74% de los gases de efecto invernadero, cuando la agricultura es el responsable del 12%. No obstante, es la producción agrícola la más criticada en la prensa.

4) El reconocimiento de la tecnología en semilla es una cuenta pendiente del agro argentino. Y si bien en redes sociales se agitó mucho en contra del programa Sembrando Futuro, promovido por las grandes semilleras, se mostró que el uso de semilla fiscalizada subió en esta campaña al 24% contra el 19% de la anterior y ya cubren 4 millones de hectáreas y unos 20 mil productores agrícolas.

---------------------------------

- Sigamos con la agroindiustria. Y con una muy importante porque involucra a la principal empresa del país con un destacado empresario rosarino del sector.

Y es que YPF aprobó, junto con Essential Energy y el empresario Federico Pucciarello, referente del sector de biocombustibles de capitales nacionales, la creación de Santa Fe Bio, que producirá Combustible de Aviación Sostenible (SAF) y aceite vegetal hidrotratado (HVO) en la refinería de San Lorenzo, bajo el RIGI y en dos etapas de desarrollo.

------------------------------------

- Ya que estamos por la agroindustria, genera mucho desconcierto entre los industriales lácteos lo que está pasando con la firma Verónica, en fuerte crisis financiera, laboral y comercial.

Y es que las usinas están pasando por un buen ciclo económico y, no en vano, es la única con problemas de gravedad.

Además, en un sector en el que todos se conocen, cuentan que la familia propietaria tiene un gran patrimonio (sobre todo en campos), por lo que si hubiese querido, al principio de la debacle, con vender algunas pocas fracciones de tierra habría enderezado el barco.

Y si lo que buscan es venderla (cosa que en público niegan), flaco favor le hacen porque las empresas lácteas valen por la leche que reciben y por la penetración comercial de la marca y no por los “fierros”, y esta crisis a la empresa le hizo retroceder muchos casilleros en ambos temas.

Un misterio.

---------------------------

- Vamos por la industria. Dirigentes del sector fabril aprovecharon cuanta reunión o encuentro mantuvieron con funcionarios del gobierno para reclamar que se apuren con la implementación del nuevo cuerpo de peritos para los juicios por accidentes y enfermedades laborales.

Y es que este cuerpo de peritos no cobraría según la magnitud de la enfermedad o el accidente, lo que, para los industriales, es toda una invitación a transitar caminos oscuros.

Pero la respuesta de los funcionarios es que los industriales focalicen su lobby en la Corte, quien debe apurar la puesta en marcha del nuevo cuerpo profesional

---------------------------

- Cambio de ánimo. Hablemos de empresas. Pero ahora de buenos negocios. Y va un top tres de la semana:

1) “Estamos muy esperanzados en la apertura del mercado de México. Es histórico para Essen, sobre todo porque todo lo que allí ofertamos es producido en nuestra única planta de Venado Tuerto”, contó Helga Yasci, diretora de Essen Alumino, en su charla en el XII Encuentro FCEM Latam de Mujeres Empresarias realizada esta semana en Rosario.

2) La empresa de servicios metalmecánicos Suppo SRL anunció que construirá una nueva nave productiva en Campana de 800 m2 (con oficinas comerciales y logística) con el objetivo de estar más cerca de sus clientes estratégicos como American Energy y Cabot.

3) Se realizó la primera reunión de la Comisión de Gas, Petróleo y Minería de la Federación Gremial del Comercio y la Industria de Rosario. “Tenemos el objetivo de armar un plan de visibilización de la oferta industrial de Santa Fe y conectarla con la demanda de las empresas de gas, minería y petróleo, además de fortalecer la cadena de valor del área metropolitana”, dijo Lucas Torresetti, titular de la comisión.

------------------------------

- Vuelta de página. Una del sector financiero rosarino porque hay novedades. Y es que se vendió una financiera local a un actor del negocio en plena expansión, todo en un marco de agencias de bolsas, fintech y bancos que apuestan a la integración.

El anuncio oficial se realizará en las próximas horas.

-----------------------------

- ¿Que hay en agenda? Este jueves 14 se realizará en la Bolsa de Comercio de Rosario la presentación del libro "Mirando al Futuro" de Orlando Ferreres y Marta Barros

El economista, junto con Fausto Spotorno, aprovecharán su paso por la ciudad para reunirse con técnicos, funcionarios y directivos de la Bolsa.

------------------------------

- No podía faltar el capítulo de los "sospechosos de siempre" que tiene esta columna. Y es que hay novedades con la quiebra del financista Luis Herrera. Resulta que el viernes, los síndicos presentaron los “informes individuales de los créditos insinuados” al juzgado que lleva la quiebra, permitiendo así aclarar la profundidad y la magnitud del default del ya considerado “Madoff” argentino.

En concreto, el pasivo reclamado por 703 acreedores asciende a 63.879.532 dólares; 133.368 euros y 408.598.356 pesos.

La deuda verificada superó ampliamente los 30 millones de dólares que se estimaba en el mercado apenas se concretó la caída allá por finales de 2021.

En la lista de acreedores que se presentaron figura un ex presidente de la Bolsa de Comercio, importantes ejecutivos de exportadoras de granos multinacionales y renombrados personajes del corretaje de granos, por nombrar solo personajes del ambiente bursátil que lo rodeaba.

“Solo un número reducido de acreedores —a saber: la AFIP, el API, la Municipalidad de Rosario, el Rosario Rowing Club (en concepto de gastos de manutención de la embarcación), un Consorcio de Copropietarios por expensas ordinarias, y algunos profesionales del derecho que habían promovido acciones judiciales contra el fallido y comparecen por sus honorarios regulados o reclamados— han formulado sus pretensiones en moneda de curso legal. La totalidad restante del pasivo se encuentra nominada en dólares”, dice el informe, comprobando que el grueso de sus inversores lo que les llevaba era dólares “vivos” para que se los trabaje, supuestamente con lucrativas inversiones en “el Mercado de Chicago”.

Hay cuatro temas importantes para resaltar del informe que la Sindicatura le presentó al juez y que lleva la firma de Nahuel Cortes, Marcelo Clausen Bosio y Martín Giandomenico. Veamos:

1) Dolarización. Se propone no pesificar las acreencias. “Una conversión forzada podría no solo beneficiar patrimonialmente al deudor en detrimento del conjunto de acreedores, sino también implicar una afectación sustancial del derecho de propiedad de quienes han reclamado legítimamente el reintegro de sumas entregadas en moneda dura”.

2) Reconocimiento de la acreencia. Un punto destacado del informe, y que puede sentar precedente en este tipo de defaults de financistas, es que la Sindicatura valido las acreencias cuyas constancias documentales, admitió “en términos generales resultan deficientes o informales, toda vez que los pagos se realizaban principalmente en efectivo y muy rara vez mediante transferencias sin concepto específico o con la simple emisión de constancias firmadas por el fallido sin respaldo contable ni contractual”.

¿Y por qué las validaron? “La existencia de un patrón uniforme de conducta del fallido, y el carácter verosímil de los relatos de los presentantes, ha permitido tener por acreditada a esta sindicatura, en casi la totalidad de los casos presentados a verificar, la relación crediticia en los términos que exige la normativa concursal. Lo dicho, aun cuando los elementos acompañados —tales como recibos simples, transferencias carentes de mayores descripciones, correos electrónicos y mensajes de texto— revesten carácter meramente instrumental y no llegan a constituir prueba plena en sentido estricto. Sin perjuicio de ello, los mencionados comprobantes presentan un grado de verosimilitud y resultaban concordantes con otros casos análogos”, sostuvieron los síndicos de la quiebra.

3) Sobre los rendimientos reclamados y la tasa de interés a aplicarse. Ocurre que la mayoría de las solicitudes de verificación tienen como origen la entrega de sumas de dinero que los acreedores consideraban existentes en los saldos de las cuentas comitentes que incluían no solo el capital originalmente aportado, sino también los supuestos rendimientos derivados de las inversiones financieras que Herrera había prometido realizar.

“Pero no surgen constancias que acrediten que el fallido realizara las operaciones de inversión de los fondos recibidos en nombre de los depositantes/ahorristas, si no que los mismos fueron utilizados por éste, en nombre propio para diversos fines, inversiones inmobiliarias, inversiones en capital de sociedades, inversiones en mercados internacionales a nombre propio e incluso para atender requerimientos de otros ahorristas”, dicen.

“Por lo mencionado, es de opinión de esta Sindicatura, que no correspondía reconocer rendimientos sobre operaciones sobre las cuales no solo no se tiene certeza alguna de haberse realizado (no olvidemos que el fallido no tiene registros contables y por tanto resulta vano cualquier esfuerzo para intentar la trazabilidad de un activo tan fungible como el dinero recibido), sino que además tampoco se cuenta con un elemento objetivo de atribución de los rendimientos, al no haberse realizado operaciones de inversión en cabeza de cada comitente resulta impracticable, si no imposible, determinar que rendimiento hubiera podido corresponder de manera cierta. La realidad terminó indicando que los rendimientos solo fueron una promesa incumplida”, sostienen los síndicos.

“Reconocer rendimientos ficticios generaría dos injusticias cuanto menos, por un lado se favorecería a quienes más tiempo hubiesen permanecido con sus fondos en las cuentas pues tendrían mayores “ganancias” aunque las mismas fueran ilusorias, y por otro lado se desviaría fondos existentes y/o que legítimamente se recuperen para atender créditos “inflados” artificialmente en perjuicio de los verdaderos damnificados que no podrían siquiera recuperar su capital”, agregan en el informe.

Y es por eso que concluyen que “considerando lo expuesto y los principios que se encuentran en juego en un proceso falimentario como son, la justicia distributiva y la igualdad entre los acreedores, y en vistas a lograr un reparto equitativo del patrimonio del fallido, es que se entendió que lo que correspondía reconocer era el capital efectivamente entregado, neto de los retiros efectuados (de haber) y un interés legal por mora sobre saldo hasta la fecha de la declaración de quiebra”.

4) El uso de los mutuos. Los síndicos confirmaron que la gran mayoría de los acreedores que se han presentado a verificar han invocado como causa de sus créditos la entrega de sumas de dinero con fines de inversión y la promesa de obtención de rendimientos económicos, mientras que un grupo menor fundó su pretensión en contratos de mutuo, instrumentados en algunos casos mediante documentos privados de fechas diversas y con formatos bastantes estandarizados.

“Surge del análisis efectuado que la utilización de la figura jurídica del mutuo habría respondido en rigor, no a un verdadero negocio de préstamo, sino que encubrió otras finalidades. El mutuo como negocio jurídico, en principio, resultó ajeno —en su esencia— a la dinámica comercial habitual del fallido. Sí se puede, razonablemente, inferir que se ha recurrido a tal forma jurídica por diferentes causas, a simple título ejemplificativo, obtener una mejora en la posición crediticia respecto de otros acreedores en similar situación, asegurándose por ejemplo, rendimientos -a través de la figura del interés- o garantías que no se habrían pactado en un contexto genuino u originario de inversión; o incluso para justificar ingreso de dinero a través de la cuenta bancaria (recordemos que las entregas de dinero eran casi en su totalidad en efectivo)”, sostiene la Sindicatura.

“Quedaría en evidencia que el contrato de mutuo ha constituido simplemente una herramienta jurídica elegida para dotar de una apariencia legal distinta a una operatoria cuyo verdadero objeto fue la captación de fondos con la promesa de invertirlos en el exterior, asegurando a los aportantes rendimientos extraordinarios", explicaron.

"Sostenemos firmemente que, más allá de la ingeniería jurídica utilizada y el nombre dado al negocio celebrado, lo que efectivamente se ha plasmado aquí, entre el hoy fallido y los pretensos acreedores, era una entrega de fondos con vistas a ser invertidos por el Sr. Herrera para obtener rendimientos y no la de un mutuo", agregaron.

Es más, el estudio integral de las verificaciones presentadas demuestra que, en varios casos, la figura del mutuo fue introducida tardíamente, con particular intensidad en fechas cercanas al colapso operativo del fallido.

"Su utilización parecería ser una estrategia orientada, por un lado, a justificar la recepción de fondos que sí habían sido canalizados a través de cuentas bancarias y comenzaban a generar trazabilidad, o bien como una maniobra orientada a modificar artificialmente la naturaleza jurídica de la relación, sea en vistas tal vez a evitar la posible imputación de delitos vinculados a la captación irregular de fondos o administración fraudulenta", dijeron los síndicos.

"Incluso, se pudo saber que era el propio fallido quien ofrecía celebrar contratos de mutuo con quienes le entregaban fondos, no como reflejo de una verdadera voluntad de contratar bajo esa figura, sino como un modo de otorgar tranquilidad a los inversores y apariencia jurídica a operaciones cuya verdadera finalidad era, insistimos, la inversión especulativa y que carecían de formalidad y de resguardo legal”, concluyó.

---------------------

- Para cerrar, vamos a volver a un tema que inspira y que para profundizarlo lo podes leer en las Charlas de Mercado de ayer en Rosario3. Se trata del XII Encuentro FCEM de Mujeres Empresarias que se realizó esta semana en Rosario recibiendo a asistentes de Argentina, Uruguay, Chile, Perú y Paraguay.

La Organización Argentina de Mujeres Empresarias (Oame) fue la anfitriona y se encargó de “vender” muy bien a Rosario. Y eso ya de por sí siempre suma para una ciudad que, a costa de esfuerzo, sigue buscando retomar su lugar de ciudad faro en la economía argentina.

Pero además lo importante tuvo que ver con el contenido del programa: el intento de generar espacios de importancia en el mundo empresario. No se trata solo de las brechas salariales por género, sino de la participación más determinante en las mesas en las que se toman decisiones empresarias.

“Hubo avances. Y son claramente visibles. Pero las decisiones de inversión en las empresas, sobre todo las financieras, las siguen tomando en su gran mayoría los hombres”, comenta Carina Silva, la presidenta de Havas Group Uruguay, al cierre de su exposición.

Y en el encuentro quedó expuesto de que si bien hay cada vez mayor presencia de las mujeres en el negocio financiero, a la hora de las cuentas las mujeres siguen desplazadas.

En efecto, así como las mujeres se van haciendo fuerte no sólo en la conducción general de empresas, sino también en áreas claves como el desarrollo de productos y marcas, la conducción de la industrialización y la inversión en los procesos productivos, todavía a la hora de las decisiones financieras (como invertir excedentes, proteger y hacer rendir ahorros o conseguir financiamiento corporativo emitiendo papeles en Bolsa), la lapicera la siguen llevando los hombres.

Por eso, la generación de encuentros como el de esta semana (en el que se comparten experiencias y se avanza en capacitaciones) son muy importantes porque inspiran a las mujeres a seguir en la lucha por la reducción de las brechas de género que persisten en las empresas.