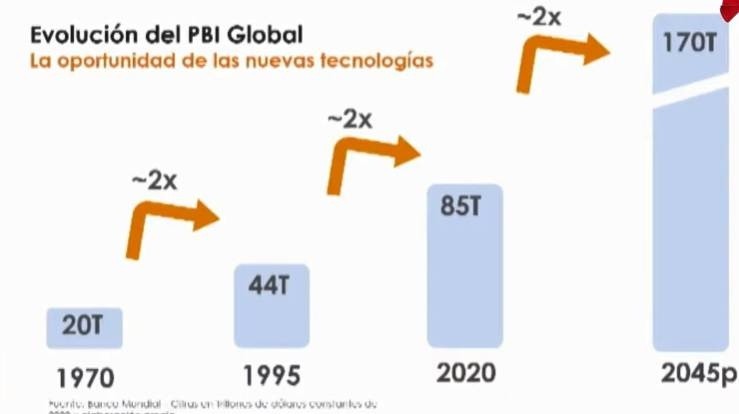

Las estadísticas marcan que el PBI mundial se duplica cada 25 años a partir del mayor aprovechamiento de recursos y de una mejor productividad. Sin embargo, en lo que hace a la naturaleza, se llegó al punto en el que no será posible duplicar su producción en ese lapso de tiempo, por lo que necesariamente la ciencia y la tecnología deberán tener un protagonismo todavía mayor en los próximos años para suplir esa carencia. “La tendencia hacia una convergencia cada vez más acelerada de tecnologías exponenciales está posibilitando dar soluciones concretas a temas que hasta no hace mucho se creían imposibles de abordar”, dijo el manager partner del fondo Draper Cygnus, Arturo Torres.

Una frase de cabecera de los emprendedores, sobre todo los argentinos, es la de pensar en problemas mundiales para brindar soluciones globales. El dejar en segundo plano lo local explica, para algunos, el hecho de que Argentina haya logrado unicornios más rápidamente que Brasil, sobre todo considerando la profunda inestabilidad que ha sufrido el país en las últimas dos décadas. “Si vos inventás un método para curar el cáncer, ¿qué importa si en el país hay inflación, devaluación o lo que sea, si lo que hacés te lo va a pedir todo el mundo? Es cierto que las compañías deep tech tienen mayor riesgo de desaparecer al principio, pero también cuentan con la ventaja de no estar correlacionadas con la coyuntura económica, y en caso de que la peguen, su crecimiento es exponencial”, explicó el también referente de LOM Smart Finance, cofundador de Inspirit Angels y ex funcionario nacional, en una conferencia organizada por la Aceleradora Litoral.

Derribando mitos

Voz autorizada en materia de inversiones en startups, Torres puso el foco en el entrelazamiento que se está dando en rubros como la inteligencia artificial, la biología sintética, el blockchain, la robótica, los nuevos materiales, la computación cuántica, la impresión 3D, la realidad virtual y la nanotecnología, entre muchas otras. “Este nuevo paradigma está posibilitando maximizar los resultados, por ejemplo, de tratamientos médicos, minimizando los costos como nunca”, dijo y agregó que así como años atrás se dio la fuerte irrupción en el mercado de empresas tecnológicas vinculadas a las comunicaciones, el software y el comercio, ahora llegó el turno de las basadas en la ciencia que tienen un impacto directo sobre la naturaleza biológica de las personas y del planeta. “Lo que importa no son unicornios de hoy, sino los de dentro de 10 años”, aseveró.

En esta línea, se propuso derribar tres mitos existentes en este tipo de inversiones: estas empresas raramente alcanzan valuaciones importantes; requieren grandes cantidades de capital y plazos muy extensos para convertirte en activos relevantes que generen retorno; tienen mayor probabilidad de fracaso. Respecto al primero de estos mitos, lo refutó con datos: actualmente las valuaciones de las compañías de este rubro suman u$s468 billones en todo el mundo. En cuanto al segundo, dijo la que la mediana de capital necesario para que las empresas se conviertan en unicornios es de u$s115 millones, y suelen tardar cinco años en lograrlo, números similares a firmas tradicionales. Sí aclaró que en las biotecnológicas la valuación se mantiene más estable a lo largo del tiempo, hasta que finalmente explota su crecimiento.

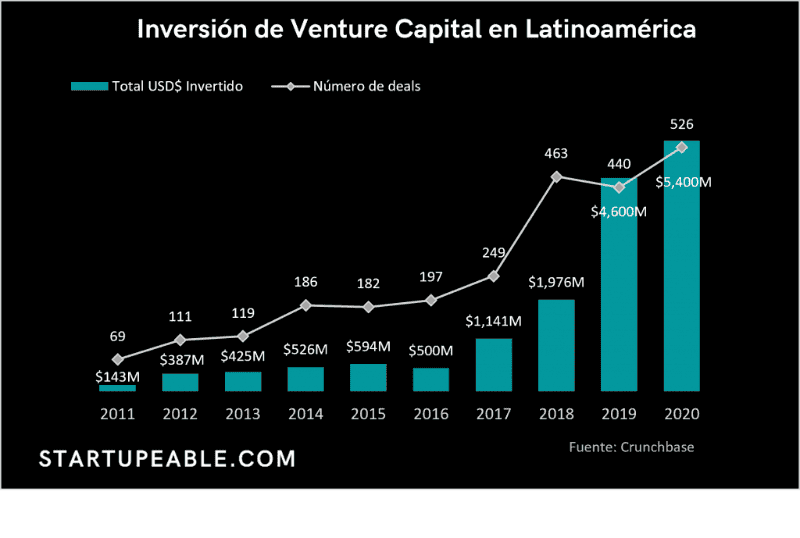

Por último, en torno al tercer mito, reconoció que si bien al principio es un poco menor el porcentaje de éxito de estas empresas, luego de esa etapa inicial, el porcentaje termina siendo mayor. “La evolución del capital invertido por capitales de riesgo en firmas de Deep tech en la última década pasó del 10% al 25% en todo el mundo, mientras que en Latinoamérica creció 170 veces en 12 años, representando sólo en los primeros tres trimestres de 2021 más de u$s11 billones”, explicó y añadió un dato incontrastable respecto a las grandes expectativas regionales: “Hoy tenemos 42 unicornios en Latinoamérica, la mitad nacidos en los últimos dos años”. Esto explica por qué las tecnolatinas crearon en la última década u$s214 billones de valor, mientas que las compañías tradicionales perdieron u$s489 billones en el mismo periodo. “En la región ya tenemos una tecnológica entre las cinco empresas más grandes de todos los rubros (Mercado Libre), mientras que en Estados Unidos las cinco compañías más importantes son de este rubro”, señaló y aguijoneó a los inversores: “A mí me gustaría haber invertido en una EBT (Empresa de Base Tecnológica) cuando esto ocurra acá”.

Qué tener en cuenta a la hora de invertir en una EBT

Torres advirtió que hay que tener en claro que el 90% de las empresas del rubro que nazcan terminarán muriendo, y que el retorno de la inversión de un fondo de capital de riesgo es muy asimétrico: “El 70% devuelve menos que uno, mientras que el 13% aporta el 84% del total invertido. Dada esta distribución del retorno, no tenés que preocuparte por minimizar riesgos, sino por diversificar el portfolio e intentar maximizar ingresos apostando fuerte en aquella a la que se le vea mucho potencial”, recomendó y consideró que una tasa de retorno razonable se encuentra en 33 veces. “Si no se puede justificar eso de entrada, no tiene sentido entrar”, apuntó.

Otra característica de este particular mercado es que se trata de firmas que buscan cambiar los paradigmas de la economía del futuro, por lo que los activos están poco relacionados con los del mercado. “El riesgo es mayor, pero el retorno más atractivo, más allá de que al principio todo lo que se obtiene suele reinvertirse para seguir creciendo”, planteó. Respecto al rol del inversor en este tipo de compañías, se debe considerar que quien desarrolla la tecnología es un especialista que necesita contexto, visión de mercado, contactos comerciales, financiamiento, talento en el armado de equipos, liderazgo, entre otros puntos.

“A cambio, trabajar con gente joven e inteligente te permite como inversor ver qué está funcionando, qué miran los emprendedores, por dónde vienen los negocios del futuro. Es algo que ya hacen las grandes farmacéuticas, que abandonaron los proceso internos y van a las universidades a buscar estos talentos y a armar equipos alrededor de ellos”, graficó. Para Torres, la gran motivación está en arrancar con nada y tal vez poder resolver en diez años un problema complejo a nivel global. “Luego la plata va a ser consecuencia de esto”, aseguró.

Por último, en cuanto a los modos de inversión, mencionó el indirecto en el que un fondo administra e invierte en distinta compañías, el individual (donde recomienda hacerse de un portfolio y no apostar todo a una única empresa), y el mixto, que permite diversificar en un fondo con porfolio armado y a la vez poner más plata en alguna empresa que le parezca más atractiva a cada uno. “El inversor debe tener en claro que no es como poner plata en la Bolsa, porque acá hay otros riesgos y plazos, pero no tengo dudas de que en algunos años mucha gente que hoy trabaja en los actuales unicornios se irá para crear el propio, diversificando las opciones de inversión y multiplicando las oportunidades”, cerró.

Comentarios