Soja

Números preliminares de USDA 21/22 dejan entrever un panorama muy escaso para EEUU. Con el correr del tiempo es probable que los precios de la nueva campaña se acerquen a los que vemos por la mercadería disponible.

De cara a la campaña 21/22 los primeros números publicados por USDA han dejado en evidencia un escenario en línea con lo proyectado, lo que marca que el ciclo próximo también sería extremadamente ajustado.

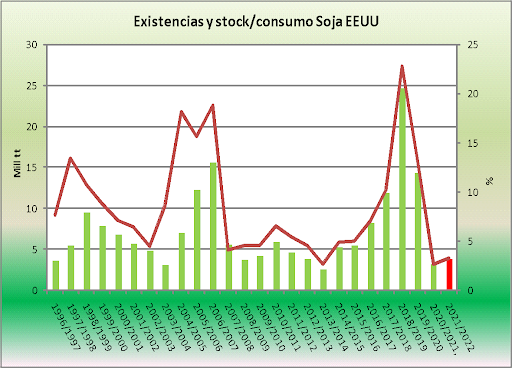

En este sentido, el organismo ha dado a conocer que los stocks norteamericanos se ubicarían en 3.8 mill tt (barra roja y eje izquierdo del gráfico 1), lo que resulta similar a las previsiones privadas y solamente 600 mil tt más que el volumen con el que finalizaría el ciclo 20/21.

Por su parte, en lo concerniente a la relación stock/consumo, reflejaría un exiguo 3.2% de acuerdo a las proyecciones oficiales (ver línea roja a través del eje derecho), registrándose un insuficiente aumento de aproximadamente medio punto en comparación al registro actual.

Gráfico 1

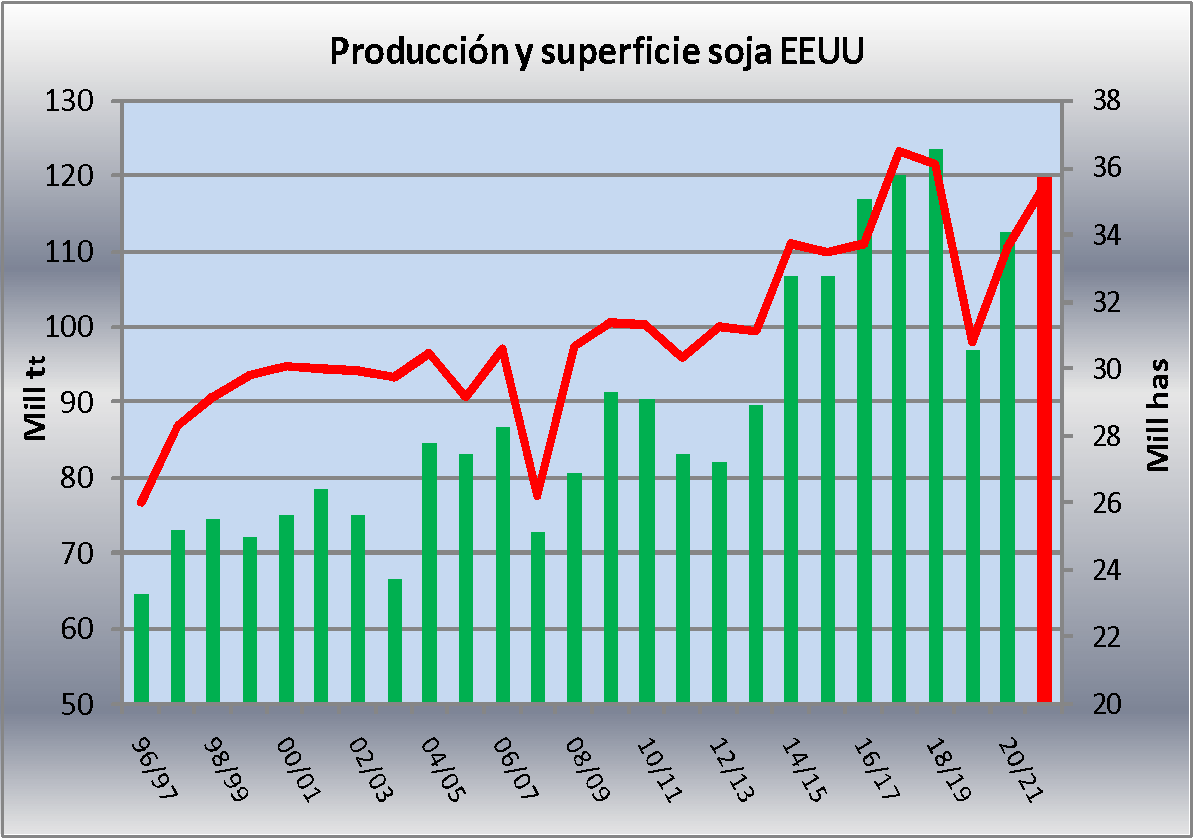

En lo referido estrictamente a la producción, USDA pronostica un volumen de prácticamente 120 mill tt, bajo el supuesto de rindes de 34.2 qq/ha y una superficie cosechable de 35.1 mill has.

En el contraste interanual esto supone una expansión mayor a 7 mill tt, tomando en consideración que en la temporada pasada el área trillada ha sido de 33.3 mill has.

Más allá de este dato inicial tenemos todo el mercado climático por delante (siendo agosto el mes clave para la definición de productividad), y además debemos considerar que la mirada está puesta en el número final de siembra que publicará el organismo a finales del mes que viene.

Gráfico 2

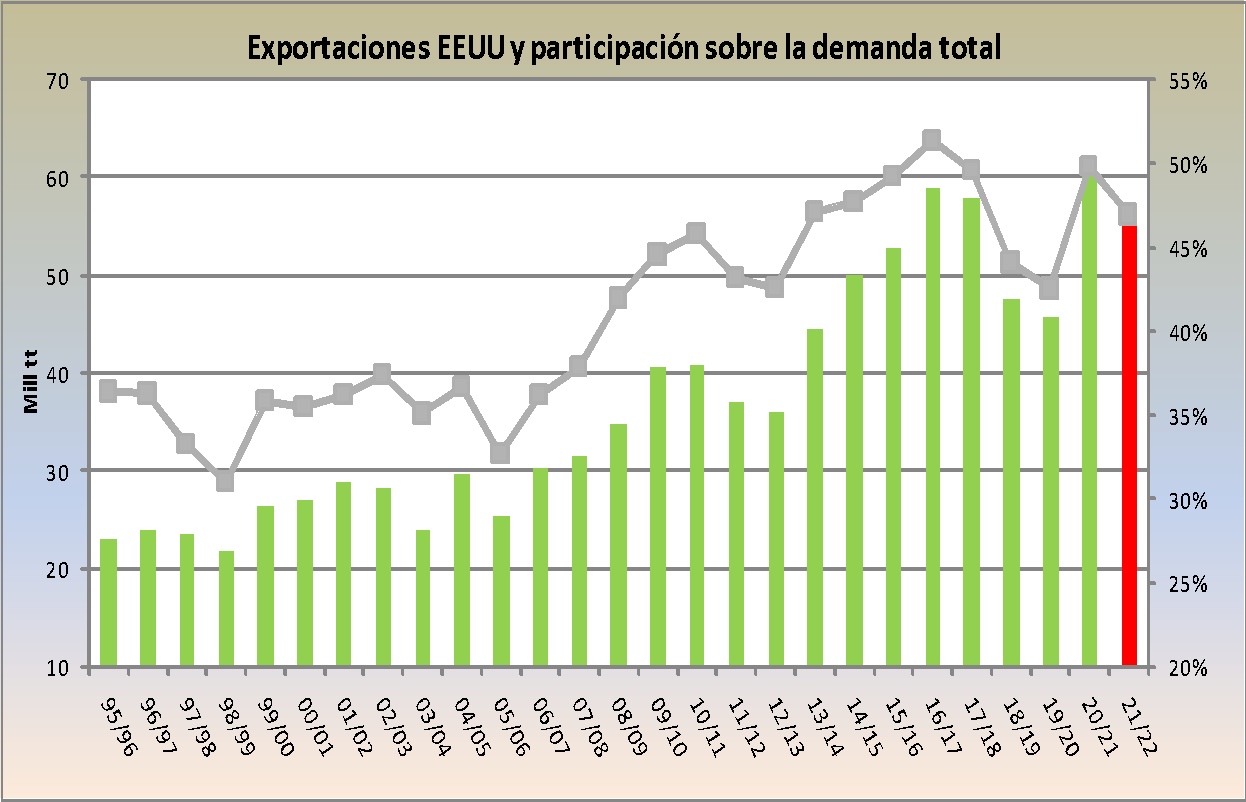

Por el lado de la demanda en EEUU, los números oficiales anticipan una contracción respecto al ciclo en curso de aproximadamente 4 mill tt, ubicándose levemente por encima de120 mill tt. De ese total algo más de 56 mill tt (47%, línea celeste y eje derecho del gráfico 3) corresponden a la exportación mientras que prácticamente 64 mill tt al crushing.

Debemos notar que las ventas externas norteamericanas se contraerían más de 5 mill tt respecto a las 62 mill tt de la temporada que finaliza en poco más de tres meses; esto a priori genera dudas, ya que implica un recorte muy considerable teniendo en cuenta que las importaciones chinas totales crecerían en 3 mill tt.

Gráfico 3

A modo de conclusión los Fundamentals de este producto en EEUU lucen muy atractivos para la próxima campaña, lo cual con el tiempo podría llevar a que en Chicago los precios 21/22 se asemejen a los que estamos viendo para el ciclo en curso (hoy en esa plaza la soja disponible vale aproximadamente U$S 80 que la posición noviembre).

Maíz

Oferta proyectada en EEUU de 380 mill tt está generando una recuperación parcial de los inventarios. Con este panorama existe espacio para que la cosecha vieja norteamericana se siga fortaleciendo contra la nueva.

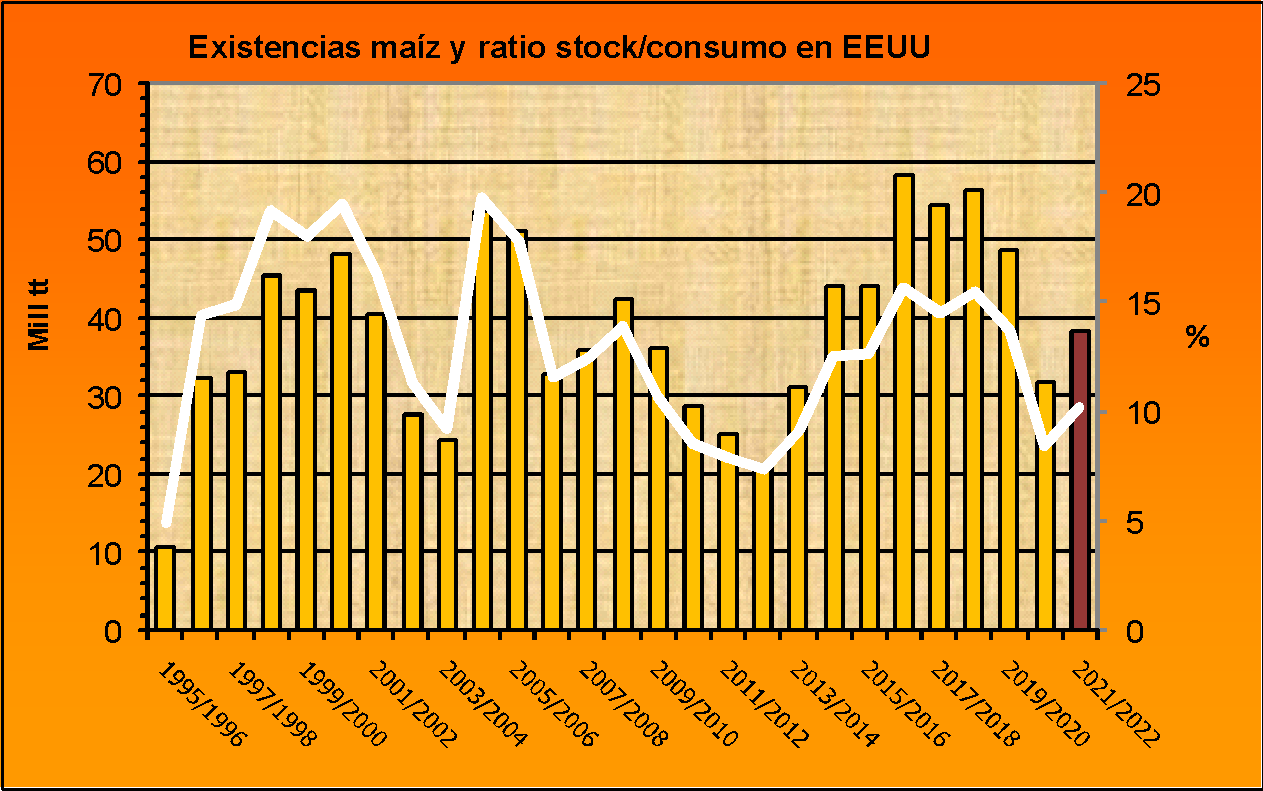

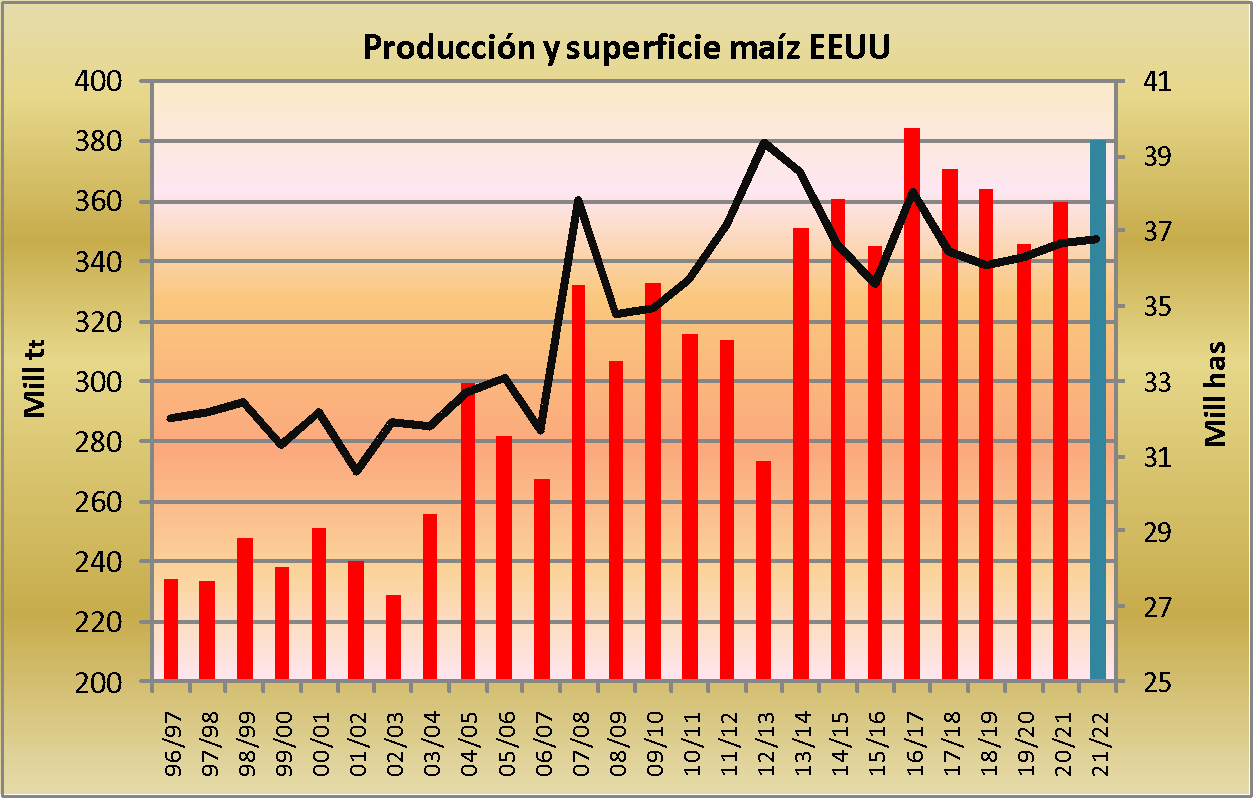

Las estimaciones preliminares de USDA respecto a las existencias 21/22 de maíz en EEUU muestran un panorama algo más holgado a lo esperado, tomando en consideración que lo informado ha sido algo mayor a 38 mill tt frente a una proyección del consenso de los privados que apuntaba a 34 mill tt.

En este contexto los inventarios crecerían en más de 6 mill tt frente a la temporada 20/21 (esto queda reflejado en el gráfico 4 a través de las barras por el eje izquierdo). Asimismo, la relación stock/consumo se ubicaría ligeramente por encima del 10% (línea blanca y el eje derecho), recuperándose casi dos puntos en comparación al período actual.

Gráfico 4

Con relación a la oferta, USDA pronostica un importante volumen de casi 381 mill tt (expansión anual de 20 mill tt), partiendo de la premisa de una productividad de 112.7 qq/ha y un área cosechable de 33.8 has.

Este volumen es el segundo más elevado en términos históricos (el récord data del ciclo 16/17 con 385 mill tt), pero todavía podemos enfrentar bruscas variaciones no sólo por el lado del clima (con epicentro en julio) sino también en lo vinculado al reporte final de siembra que se dará a conocer a finales de junio.

Gráfico 5

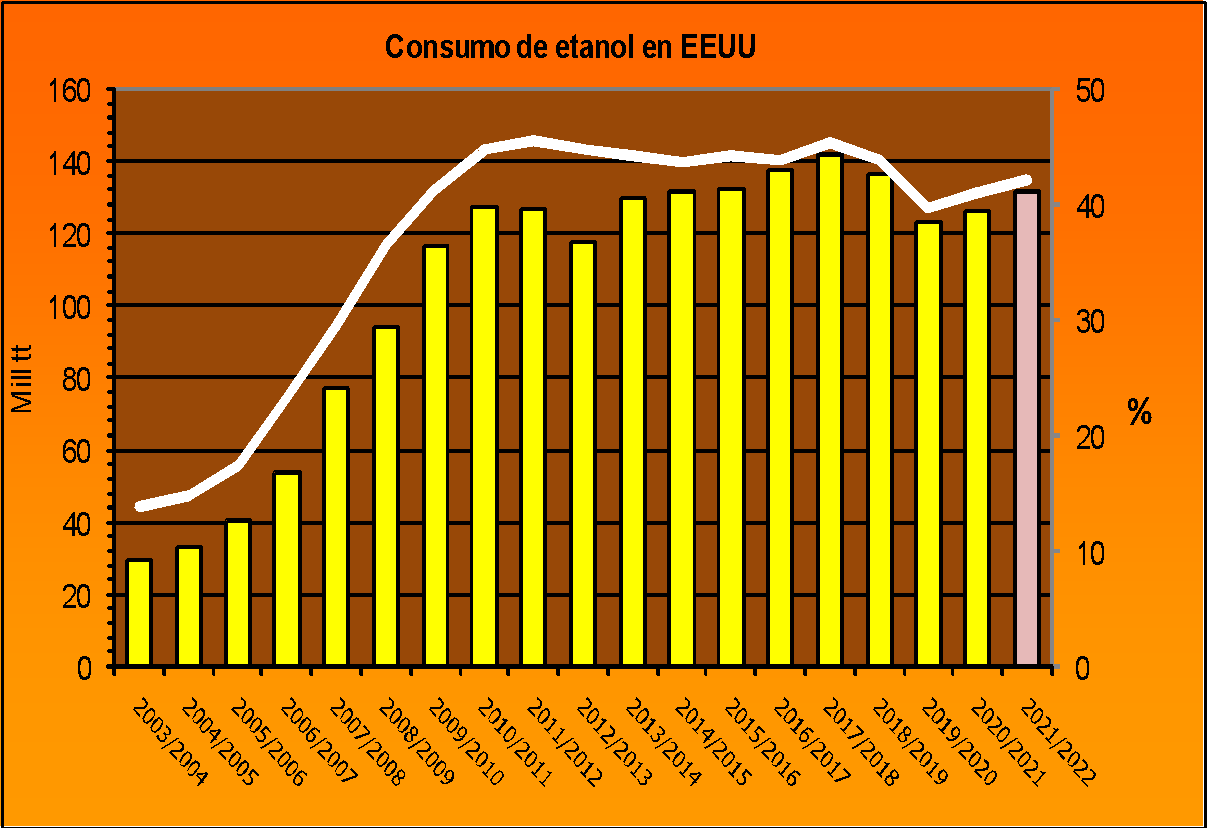

Por el lado de la demanda debemos destacar que el etanol registraría un salto de 6 mill tt en la evolución interanual, aunque todavía estaríamos 10 mill tt por debajo del pico registrado en la temporada 17/18

En este sentido, se proyectan algo más de 132 mill tt para la generación de biocombustible, acaparando el 42% de la demanda doméstica norteamericana (línea blanca y eje derecho; este indicador ha subido en los últimos dos años, no obstante sigue lejos del máximo de 46% del ciclo 11/12).

Respecto a esta variable es interesante destacar que se han vislumbrado varios casos de subestimación inicial en su consumo, con lo cual es probable que veamos algo de presión por este lado sobre los inventarios.

Gráfico 6

Con los números actuales, mirando estrictamente los Fundamentals, no descartamos que transitoriamente los Fondos desarmen posiciones en Chicago; tengamos en cuenta que los inversores institucionales han realizado compras masivas en los últimos meses y actualmente ostentan una posición de aproximadamente 355 mil contratos (45 mill tt).

Asimismo, es probable que el diferencial de precios entre el ciclo actual y el que viene crezca en el corto plazo en la plaza de referencia (julio vale en torno a 120 cents=U$S 47 por encima de diciembre), tomando en cuenta la presión que existe sobre la oferta exportable norteamericana a partir de las dudas que despierta la producción brasileña.

Comentarios