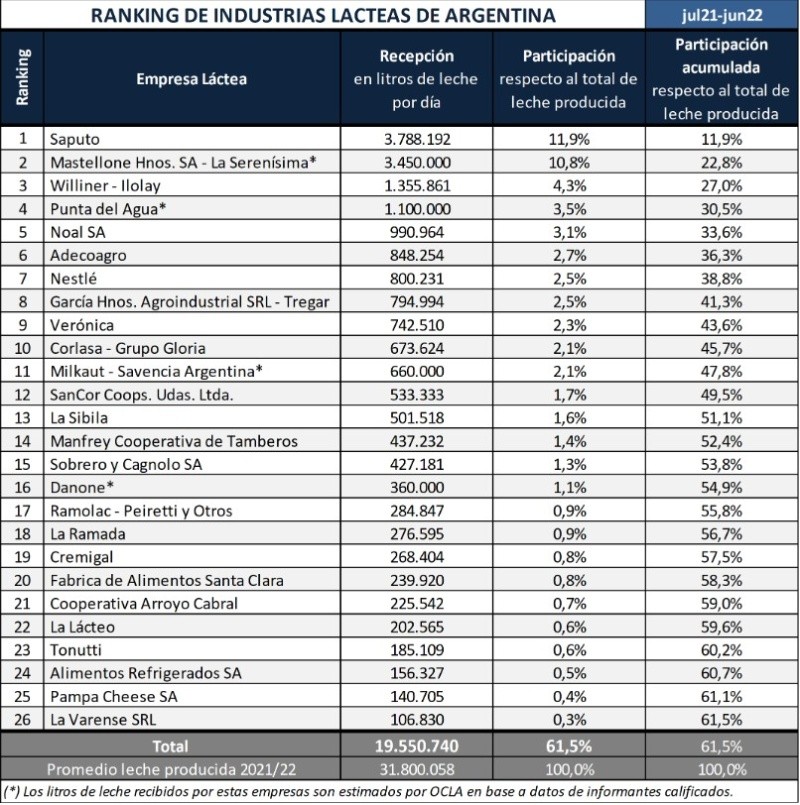

Se conoció el ranking de la industria láctea 2021/2022 a nivel nacional elaborado por el Observatorio de la Cadena Láctea Argentina (OCLA), a partir de los datos relevados por los expertos.

Desde el OCLA aclararon que para la confección del ranking se tuvo en cuenta a todas aquellas empresas que hayan procesado más de 100.000 litros de leche promedio diario en el período comprendido entre el 1° de julio del 2021 y el 30 de junio del 2022. Según el relevamiento industrial 2018 realizado por la Dirección Nacional Láctea (DNL), de las 670 industrias encuestadas, 47 industrias procesaban en ese momento, más de 100.000 litros de leche por día.

Por secreto estadístico, señalaron que no es posible contar con la información de la DNL respecto a los litros recibidos por cada industria y por defensa de la competencia tampoco se puede solicitar a las cámaras empresariales respectivas esta información.

Por estos motivos, el OCLA solicitó directamente a 30 empresas el volumen de leche recibida. En este sentido cabe aclarar que todos los rankings internacionales se realizan sobre la base de leche recibida y/o facturación (IFCN, Rabobank, FIL, etc.).

Debe señalarse que la leche recibida es la leche comprada a productores, pooles, cooperativas y la leche propia que algunas industrias poseen. “Es toda la leche que se destinará a la elaboración de productos y su comercialización, independientemente donde se procese”, precisaron. Por eso no se incluye la leche que alguna industria compra por cuenta de otra.

A continuación, se muestra el ranking de las empresas a las cuales se les pidió información y accedieron a brindarla. Se adicionaron empresas que siendo parte del top 20 no brindaron la información. En estos casos se estimó el volumen recibido a través de informantes calificados.

Información y observaciones

OCLA también considero que el ranking debería también incluir el Monto Total de Facturación Industrial y la Facturación por Litro de Leche Equivalente, resultados muy difíciles de calcular bajo las circunstancias actuales. Motivo por el cual no fueron incluidos en el informe

En Argentina en el período analizado la facturación industrial promedio fue de US$ 0,62/litro de leche, mucho mejor que la de igual período el año anterior, no explicada por una mejora real sino fundamentalmente por el fuerte retraso cambiario. Este valor, por ejemplo, para el ranking top 20 de las industrias lácteas mundiales esta cercano a US$ 1,00/litro de leche (IFCN). Uruguay en 2021/2022: US$ 0,61/litro, teniendo en cuenta que las exportaciones representan el 71% del destino comercial de litros de leche procesados (INALE), cuando en Argentina representan el 26%.

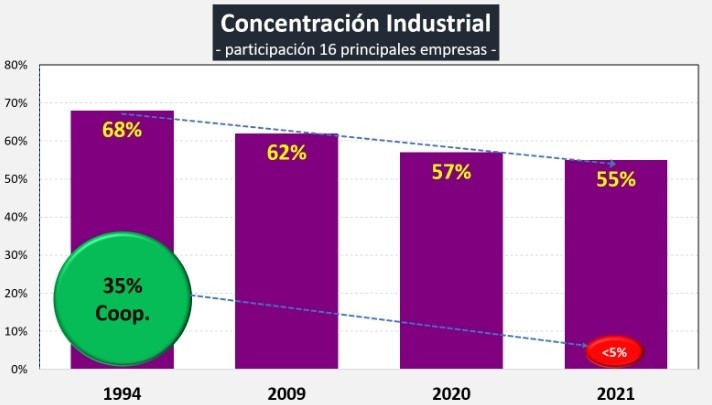

Es habitual para medir el nivel de concentración industrial, utilizar el Índice Cr4: cuanto reciben las 4 principales empresas. El Cr4 alcanzó en Argentina al 30,5%, cuando en el mundo lechero las cuatro empresas más grandes procesan entre el 50 y el 97% de la producción total.

La principal empresa en Argentina (Cr1) recibió el 11,9% de la leche total, ese valor en los principales países lecheros mundiales está en el rango del 25 al 90%. A mediados de los años ‘90 en Argentina el Cr1 era del 18% y el Cr4 del 50%. El sistema cooperativo en materia de recepción de leche representa hoy menos del 5%, cuando en el año 1994 recibía el 35% de la leche del país (casi el 50% de la leche en los principales países lecheros del mundo la manejan las cooperativas). Cabe acotar que, como sector de Producción Primaria, las Cooperativas concentran en Argentina alrededor del 25% de la producción total de leche.

El índice Cr1 se mantiene y el Cr4 disminuye respecto a los tres años anteriores en los que se elaboró el ranking. Estas cifras evidencian una gran atomización en el recibo/procesamiento de leche en Argentina, que lejos de disminuir se acrecienta.

Dentro de las 10 principales industrias, el 36% de la producción recibida está en manos de empresas multinacionales (con sus casas matrices en otros países).

Variación en la Leche Procesada

La producción de leche de las empresas consideradas en la muestra del ranking cayó levemente (en promedio ponderado un -0,4%) aunque puede verse la gran dispersión en las variaciones interanuales entre las mismas (de +17,2% a -15,7%).

La variación total país estimada por la DNL-MAGyP creció un 2,6%, con lo que puede ocurrir que las empresas fuera del ranking (38,5% del total) crecieran alrededor de 7% en el año, lo cual implicaría una fuerte traslación de leche de las empresas más grandes al sector Pyme y/o que existe una sobrestimación en la producción fuera del ranking (empresas que no informan la producción en función de la Resolución N° 229).

Comentarios