El Banco Central de la República Argentina (BCRA) Inauguró un marco monetario orientado a consolidar la estabilidad de precios. En ese sentido, confirmó que la nueva tasa de interés percibida por los bancos se ubica en el 3,34% y anticipó un nuevo plan monetario con una Base que tomará como punto de partida para contabilizar la "emisión cero" e informó que la eliminación de los pases abarcó a casi la totalidad de los pasivos.

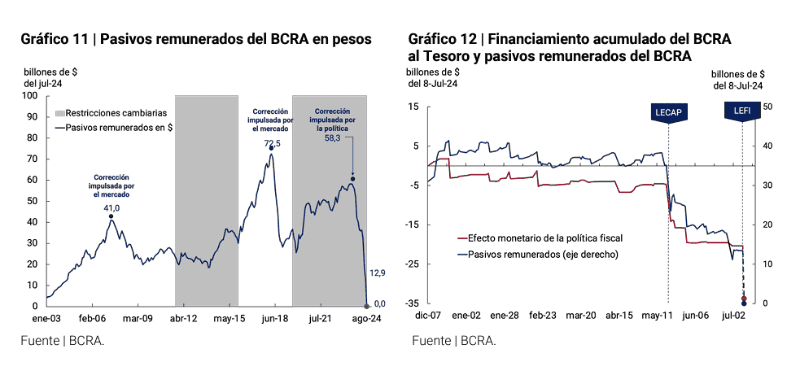

Los bancos del sistema financiero reemplazaron casi en su totalidad el stock de pases pasivos que habían colocado en el Banco Central por las nuevas Letras Fiscales de Liquidez (LeFi), indicó la institución en un comunicado.

"Los bancos suscribieron un total de $ 10,85 billones", dijo el Banco Central al detallar el nuevo marco de política monetaria después del debut de las LeFi el lunes, momento en el cual concluía la vigencia de los pases y las entidades debían hacer una opción.

"A efectos de consolidar el proceso de eliminación de la inflación y sentar las bases del marco normativo para la implementación de la competencia de monedas, el BCRA inauguró la segunda etapa del programa de estabilización bajo control de cambios, agregando como objetivo el de limitar la BMA en el monto nominal existente el 30 de abril (de $47,7 billones de pesos corrientes). Ese valor reciente de la BMA se asemeja en términos reales a la totalidad de la base monetaria (BM) con la cual operaba normalmente la economía argentina previo a la imposición de controles de cambio en agosto 2019", afirmó la entidad sobre el "nuevo marco de política monetaria".

El BCRA agregó que "la fijación de este techo a la expansión de la demanda por BM permite anticipar que, a partir de la introducción de competencia de monedas, el peso se transformará en la 'moneda escasa'". Y, de cara a esa etapa, ratificó lo que había planteado el Fondo Monetario Internacional (FMI) en su último staff report respecto de que no habría una dolarización completa.

En una nota al pie, el informe del Central señaló que "el peso continuará siendo demandado como medio de pago exclusivo de impuestos y el BCRA continuará adecuando la normativa a efectos de facilitar la incorporación de moneda extranjera al sistema bancario doméstico". Sobre este último punto, recordó que, recientemente, la entidad ya equiparó las condiciones para la apertura de cuentas bancarias en moneda extranjera con las cuentas en pesos y eliminó los límites al número de transferencias permitidas desde y hacia las cuentas en moneda extranjera.

Continuidad del crecimiento de la demanda real de dinero

Entre abril y junio se ha observado un incremento real y sin estacionalidad en el circulante en manos del público y en la base monetaria (incluyendo los encajes) de $2,1 billones y $6,2 billones, respectivamente. De esta manera la BM habría mostrado un punto de inflexión desde su mínimo de 2,5% del PIB marcado en marzo 2024. Los modelos de programación monetaria del BCRA anticipan la continuidad de un proceso de remonetización de la economía a lo largo del 2do semestre de 2024. En el escenario base del BCRA el grado de monetización esperada podría absorber el 21% de la liquidez ociosa determinada al momento de fijar la cantidad máxima de dinero (el nivel de la BMA del 30 de abril).

Incremento multiplicador monetario

Se espera que el proceso de remonetización también se traduzca en el crecimiento de los agregados monetarios más amplios, luego de varios años de contracción en términos reales. Los incentivos del nuevo marco monetario han sido definidos por el BCRA con el objetivo de revertir el desplazamiento (crowding out en inglés) de crédito al sector privado producido por déficits fiscales acumulados en el pasado. Esos déficits han contribuido al colapso del stock de crédito bancario al sector privado a apenas 4% del PIB. El proceso de crowding in que anticipa el BCRA se vería acompañado por un aumento del multiplicador monetario. A la fecha se puede apreciar que el crecimiento observado en el crédito en pesos (en términos reales) y en dólares ha sido de 6,8% y 79,8% con respecto a fines de 2023.

Comentarios