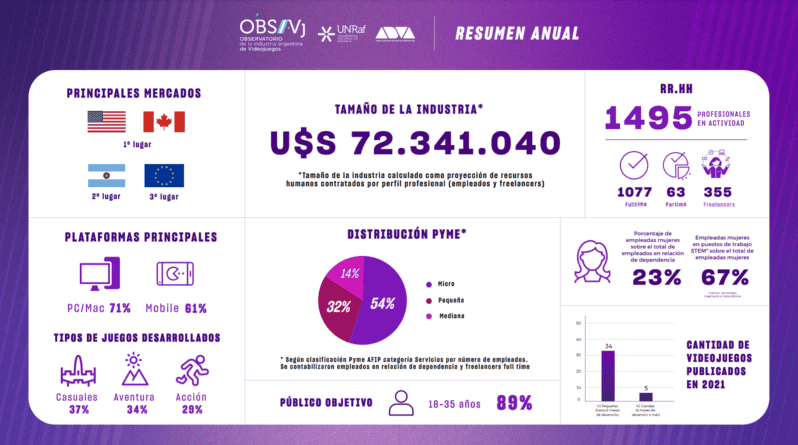

La industria de los videojuegos crece a pasos agigantados y representa a un sector que a nivel mundial factura más que las del cine y la música combinadas. Si bien es cierto que Argentina tiene una pequeña porción a escala global, su tamaño es de 72 millones de dólares considerando a los recursos humanos e involucra a casi 1500 personas. Y más del 80 por ciento de lo producido en el país tiene destino de exportación, generando ingresos por 507 millones de dólares.

Un reciente informe elaborado por el Observatorio de la Industria Argentina de Videojuegos, conformado por la Universidad Nacional de Rafaela y la Asociación de Desarrolladores de Videojuegos Argentinos (ADVA), encuentra que la facturación del 2021 en relación al año anterior creció en el 56 por ciento de las empresas relevadas, mientras que para el 33 por ciento se mantuvo igual. En tanto la proyección de facturación para este año marca que será superior para el 77 por ciento de los encuestados.

Según la clasificación Pyme de AFIP en función al número de empleados, ya sea en relación de dependencia y freelance fulltime, el 54 por ciento de las firmas son micro; el 32 por ciento de tamaño pequeño y el 14 por ciento restante, mediano. Según su radicación, el 37 por ciento de los encuestados está ubicado en la Ciudad Autónoma de Buenos Aires; el 22 por ciento en Buenos Aires; un 12 por ciento en Mendoza y Santa Fe; un 11 por ciento en Córdoba y el resto en otras provincias.

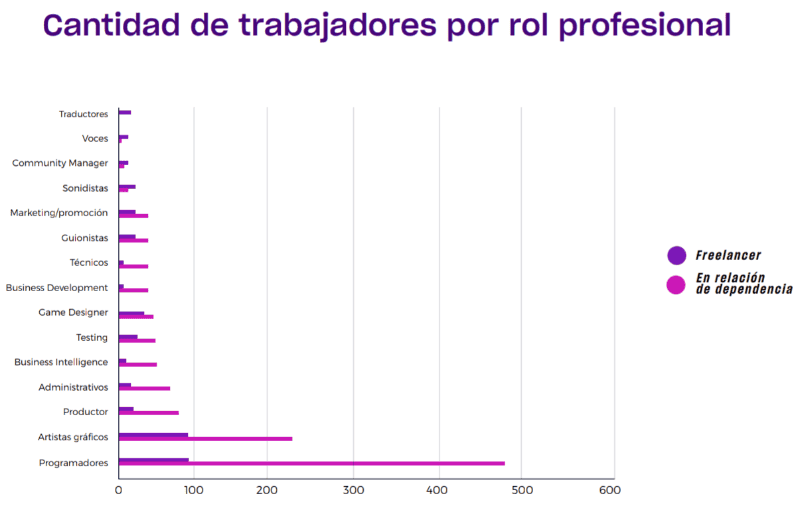

En 2022 el mercado está conformado por casi 1500 personas. 1077 de ellas participa de modo full time, 63 part time y 355 son freelancers. Más de la mitad de los integrantes de esta industria son programadores y un elevado porcentaje de ellos trabaja en relación de dependencia. A una larga distancia el segundo rubro que más profesionales aglutina es el de los artistas gráficos y luego los productores.

En la actualidad el 58 por ciento cuenta con una carrera universitaria. El 86 por ciento de ellos tiene conocimientos de programación y en inglés oral y/o escrito. El 63 por ciento sabe de usos de sistema de versionado como Git. En otro tipo de habilidades necesarias para la industria, el 82 por ciento cuenta con cultura lúdica, el 65 por ciento conocimientos multidisciplinarios y el 50 por ciento, en desarrollo de negocios. En el presente los perfiles más difíciles de conseguir son de comercialización, desarrollo, game design, producción y arte.

El boom de esta industria se fue profundizando en los últimos años. Así más del 70 por ciento de los encuestados tienen menos de 10 años en el rubro. El 44 por ciento ingresó entre 2015 y 2019 y el 28 por ciento entre 2020 y 2022. Además el 16 por ciento se incorporó entre 2010 y 2014; el 7 por ciento entre 2005 y 2009 y el 5 por ciento restante, entre 2000 y 2004. En tanto un 70 por ciento lanzó su primer videojuego en los últimos 10 años. El 39 por ciento lo hizo entre 2020 y 2022 y el 31 por ciento, entre 2015 y 2019. Otro dato destacable es que el 57 por ciento no contaba con una experiencia previa en generación de otro emprendimiento en la temática.

¿Qué destino tienen las producciones argentinas?

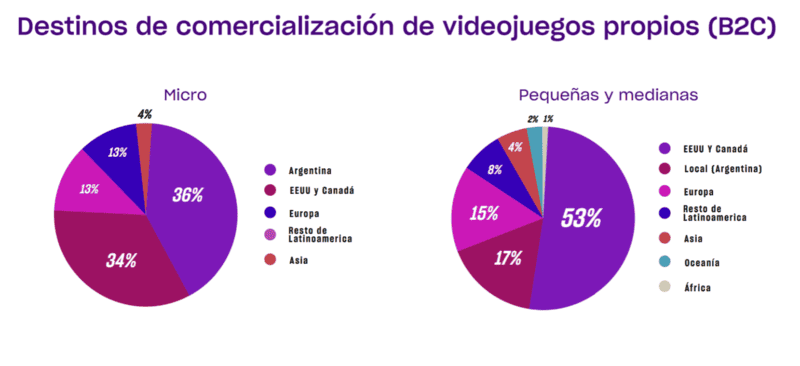

Más del 80 por ciento de los videojuegos argentinos se exporta a distintas partes del mundo. En el caso de las Pequeñas y Medianas Empresas el 53 por ciento de los videojuegos producidos se comercializan en Estados Unidos y Canadá. En un 17 por ciento se destinan al mercado local y un 15 por ciento a Europa. En un orden decreciente luego siguen el resto de los países latinoamericanos, Asia, Oceanía y África. Por su parte, en el caso de las Microempresas el 36 por ciento se destina al mercado local; el 34 por ciento a Estados Unidos y Canadá y el 13 por ciento a Europa y el resto de Latinoamérica.

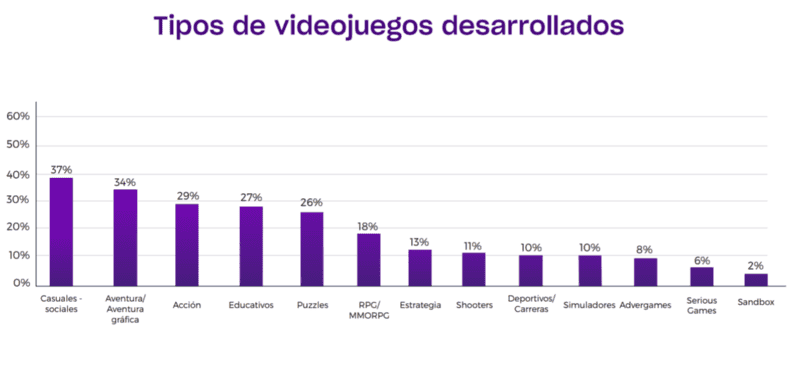

Un 37 por ciento de los desarrollos argentinos son de juegos casuales y sociales; en segundo lugar los de aventura o aventura gráfica, en un 34 por ciento; terceros aparecen los de acción, en un 29 por ciento. Los cinco primeros lugares son completados por juegos educativos (27 por ciento) y puzzles (26 por ciento). En tanto que un 71 por ciento de ellos se adapta a formatos de PC, Mac o Linux; un 61 por ciento para dispositivos móviles y un 21 por ciento para navegadores. En cuanto a las consolas, un 17 por ciento de los juegos están disponibles en Nintendo Switch y un porcentaje igual en Playstation. En tanto, un 14 por ciento en Xbox.

Entre los principales obstáculos para la actividad se encuentran la inestabilidad económica; la dificultad con los pagos y cobros al exterior; la incertidumbre política; la elevada presión impositiva con respecto a los sueldos y el acceso al financiamiento. Completan los 10 primeros lugares la falta de personal calificado y la falta de sueldo acorde; la seguridad jurídica; el mercado dominado por las empresas establecidas; el elevado costo del desarrollo y por último la incertidumbre respecto de la demanda del producto.

A nivel global el mercado de los videojuegos generó ingresos en 2020 por 159,3 miles de millones de dólares, representando un aumento del 9,3 por ciento respecto al año anterior. El 40 por ciento de estos ingresos corresponden al mercado mobile (63,6 mil millones de dólares), seguido de consolas con el 28 por ciento (45,2 mil millones de dólares) y descargas/PC con el 21 por ciento (33,9 mil millones de dólares).

La región con mayor facturación fue Asia y el Pacífico con el 49 por ciento (78,4 mil millones de dólares) de los ingresos, mientras que un 4 por ciento (6 mil millones de dólares) fueron generados en Latinoamérica. Sin embargo, el 10 por ciento de los jugadores globales se concentran en nuestra región, es decir, 266 millones de jugadores sobre un total estimado de 2,7 mil millones. En 2021 se generaron 175 mil millones de dólares, representando una leve disminución respecto al año 2020, debido principalmente al crecimiento atípico que tuvo ese año con el comienzo de la pandemia y el periodo de aislamiento.

Un negocio de escala global

Estados Unidos

Según datos de 2020 de la Entertainment Sotware Association la industria genera alrededor de 90,3 mil millones de dólares de producción económica, más de 143 mil empleos directos (considerando también a empleos indirectos e inducidos el número asciende a casi 430 mil empleos), y generó unos 35 mil millones de dólares en ingresos familiares incluyendo salarios y beneficios. Asimismo, en un informe del 2021, comentan que más de dos terceras partes de los habitantes del país juegan videojuegos, y la edad promedio es de 31 años.

https://www.youtube.com/watch?v=0tIW1X2dv0c

Este país es hogar de grandes empresas desarrolladoras de videojuegos con múltiples desarrollos reconocidos a nivel internacional por todo el ecosistema gamer. Entre ellas aparecen Rockstar Games, Valve Corporation, Electronic Arts, Epic Games, Activision Blizzard, Naughty Dog Inc.

https://www.youtube.com/watch?v=mDYqT0_9VR4

Europa

La industria de los videojuegos en Europa fue valorizada en 23,3 mil millones de euros en 2020. Las ventas durante ese año crecieron 22 por ciento respecto a 2019. Las ventas se repartieron entre consolas (44 por ciento), seguido de mobile/tablet (40 por ciento), PC (14 por ciento) y a on-demand/streaming (2 por ciento). De igual manera, el 40 por ciento de los ingresos fueron por ventas online, 40 por ciento vía app, y 20 por ciento por copias físicas de juegos.

El promedio de la edad de los jugadores fue de 31,3 años, en el cual destinaron unas 9,5 horas semanales durante el periodo analizado (menor tiempo que el destinado a redes sociales o televisión).

Latinoamérica

Nuestra región cuenta con unas 435 millones de personas con acceso a Internet, de las cuales más de la mitad son gamers (266 millones). Más allá del crecimiento evidenciado en montos y cantidad de jugadores, se encuentra entre las menores a nivel global. En 2020 México y Brasil se encontraban a la cabeza en ingresos generados por videojuegos con 1.901 millones de dólares y 1.754 millones de dólares, respectivamente. Argentina se encontraba en tercer lugar con 507 millones de dólares.

Dos terceras partes de las personas encuestadas respondieron que invierten más de 40 minutos al día jugando juegos en dispositivos móviles, lo cual parece ser una tendencia marcada en la región, concibiendo a la utilización de estos dispositivos como la plataforma del futuro del videojuego casual.

eSports

Las competencias de videojuegos en ligas para jugadores amateurs y profesionales crecen año tras año. Pueden ser virtuales, presenciales en estadios e incluso con experiencias inmersivas. Se transmiten en vivo en diversas plataformas como YouTube o Twitch. Los géneros más comunes son de estrategia en tiempo real, disparos en primera persona y arenas de batalla multijugador en línea.

La audiencia mundial de los esports es de 454 millones de personas, y para 2024 se esperan más de 55 millones de espectadores en Latinoamérica. En 2021 generaron 1.100 millones de dólares a nivel mundial y la audiencia de transmisión en vivo alcanzó a casi 810 millones de espectadores.

El mercado de los deportes electrónicos depende en gran medida del patrocinio. El año pasado representó casi el 60 por ciento de los ingresos y para finales del 2022 generarán casi 1.380 millones de dólares en ingresos a nivel mundial. Una característica importante es la participación de los espectadores, que se dividen en entusiastas (44 por ciento) u ocasionales (56 por ciento). Los espectadores no necesariamente son gamers, pero disfrutan de cada competencia.

Reconocidas estrellas de los “sports” ya desembarcaron en el mundo de los “eSports”. Tal es el caso del exfutbolista Sergio Agüero, creador de la organización KRÜ, con una sociedad en Argentina y otra en Barcelona. “El objetivo de traer su experiencia en el mundo del deporte tradicional profesional al universo de los deportes electrónicos y nuevos medios digitales. Nos sumamos a la escena de los esports con nuestra impronta. No sólo desde lo profesional, deportivo y comercial sino también en desestigmatizar la visión socio-cultural que se suele tener en relación a los videojuegos”, cuentan en su web.

Otra exfigura de la Selección Argentina que incursionó en este mundo es Juan Sebastián Verón. El actual vicepresidente de Estudiantes es el fundador del equipo profesional eBRO. En tanto Paulo Dybala, actual jugador del conjunto dirigido por Scaloni, es socio de Furious Gaming. Esta organización fue fundada en 2012 y participa de distintas competiciones latinoamericanas de la materia.

El extenista y capitán del equipo de Copa Davis, Guillermo Coria, fue fundador del equipo New Pampas, en 2020 (ahora denominado Pampas). Con una inversión inicial de más de 150 mil dólares el proyecto se inició con cinco disciplinas: Fortnite, Counter Strike: Global Offensive, Call of Duty, League of Legends y FIFA. Su colega, Diego Schwartzman, es otro de los que también se volcó a las competencias de videojuegos. Fundador del Stone Movistar Esports Team, comenzó a participar de distintas competiciones nacionales e internacionales desde 2021.

Otros deportistas reconocidos que iniciaron su camino en los eSports fueron Michael Jordan al adquirir una participación en Team Liquid, cuyo copropietario es Magic Johnson; Gerard Piqué (KOI, junto al reconocido streamer Ibai Llanos); David Beckham (accionista de Guild eSports), Antoine Griezmann (junto a su hermano lanzaron Grizi eSports) o el brasileño Ronaldo (Oddz Network).

También son varios los tradicionales equipos de fútbol que compiten en los eSports. Así es que ocho de ellos participan en el certamen online Liga Community de League of Legends: Newell's, Rosario Central, Colón, Huracán, Belgrano, Gimnasia, Talleres y Unión. Y Boca, River y la "Lepra" participan en la Liga Master Flow, la máxima categoría argentina de la disciplina.

Comentarios