Resumen Ejecutivo

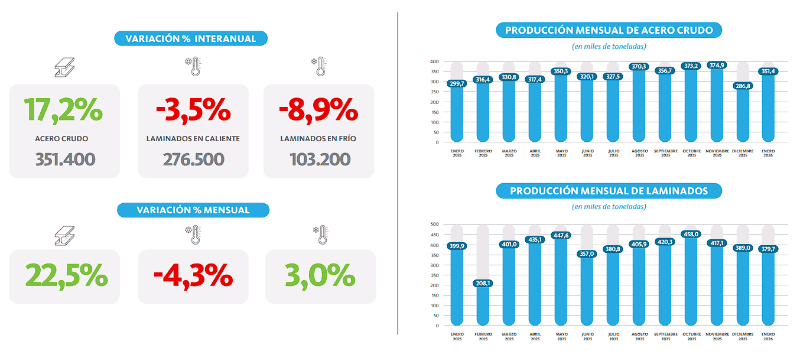

- Repunte Siderúrgico y Caída en Laminados: Según la Cámara Argentina del Acero (CAA), la producción de acero crudo alcanzó las 351.400 toneladas en enero de 2026, logrando un alza interanual del 17,2%. Sin embargo, la producción de laminados en frío registró una contracción del 8,9% interanual.

- Asimetría en la Economía Real: La demanda refleja una economía dual. El sector energético (traccionado por Vaca Muerta) creció más de un 35% en etapas de fractura, mientras que la industria automotriz experimentó una severa caída interanual del 30,1%.

- Alerta por Sobreoferta Global: Existe preocupación por la presión importadora derivada del exceso de producción de China. Sus niveles récord de exportación generan un desvío de comercio hacia América Latina, lo que agudiza la pérdida de competitividad de la manufactura local frente a los costos en dólares.

- Perspectivas de Reactivación: Para el primer semestre de 2026, la industria proyecta que la consolidación de la estabilización macroeconómica y el impulso del crédito privado sean los motores para reactivar el consumo y la inversión en el agro, la energía y la minería, beneficiando a toda la cadena metalmecánica.

La industria siderúrgica argentina comenzó 2026 con señales mixtas. De acuerdo con el informe mensual de la Cámara Argentina del Acero (CAA), la producción de acero crudo en enero alcanzó las 351.400 toneladas, lo que representa un crecimiento del 22,5% respecto de diciembre de 2025 y una mejora del 17,2% frente a igual mes del año pasado.

El dato marca una recuperación significativa en términos interanuales, luego del piso registrado hacia fines de 2025, cuando la producción había caído a 286.800 toneladas en diciembre. Sin embargo, el desempeño no fue homogéneo en toda la cadena.

En contraste con el acero crudo, la producción de laminados en caliente (planos y no planos) totalizó 276.500 toneladas en enero, lo que implicó una caída del 4,3% respecto de diciembre y un retroceso del 3,5% interanual. En el caso de los laminados en frío, la baja interanual fue aún más marcada, con una contracción del 8,9%.

Dualidad en la economía real

La CAA señaló que el país atraviesa una fase de normalización monetaria y fiscal, con equilibrio financiero sostenido y una inflación mensual estabilizada en torno al 2,5%, lejos de los tres dígitos anuales observados previamente.

No obstante, la economía real muestra una fuerte dualidad: mientras los sectores vinculados a recursos naturales como energía y agro mantienen una dinámica expansiva, la industria manufacturera y los rubros ligados al consumo masivo continúan operando con elevada capacidad ociosa y pérdida de competitividad por costos en dólares y mayor apertura importadora.

Sectores demandantes

El informe destaca que el sector energético inició el año con un salto operativo superior al 35% en etapas de fractura en Vaca Muerta respecto de enero de 2025, impulsado por el shale oil. En contraste, el sector automotor registró una caída del 20,7% frente a diciembre y del 30,1% interanual.

En construcción, los despachos de cemento crecieron 4,5% mensual, aunque aún se ubican 5,6% por debajo de enero del año pasado.

Presión importadora y sobreoferta global

La Cámara advirtió además sobre el impacto del exceso de oferta global de acero, liderado por China, que en diciembre de 2025 alcanzó niveles de exportación no vistos desde 2015. Este escenario, sumado al incremento de aranceles en distintos bloques, genera desvío de comercio hacia América Latina y aumenta la competencia sobre la producción local.

Para el primer semestre de 2026, el sector espera que la estabilización macroeconómica impulse el crédito privado, motor clave para la recuperación del consumo y de la inversión en agro, energía y minería, con efecto derrame sobre la cadena metalmecánica.

Comentarios