La pandemia del coronavirus fue una de las grandes impulsoras de que se diera un crecimiento en la demanda de los seguros de vida. A su vez, la digitalización potenció al segmento conocido popularmente como Insurtech, que hace referencia a startups que aplican innovaciones a este negocio.

Otro factor que interviene en este auge es el hecho de que no necesitan un componente significativo de insumos extranjeros, al vez que la capacidad de los profesionales argentinos logra competir con la de los países más desarrollados, según señala la analista y contadora pública, Melisa Murialdo en un informe sobre este sector.

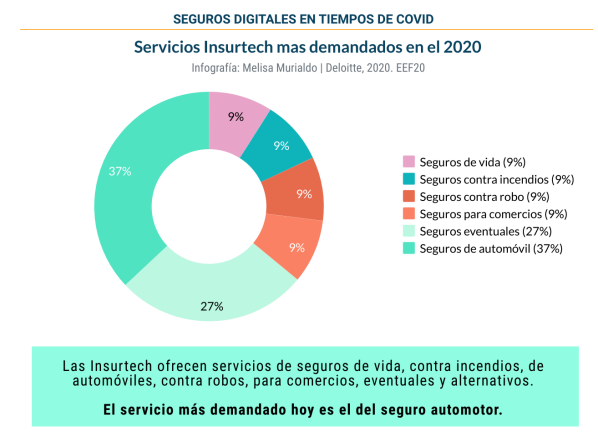

En la actualidad, Argentina cuenta con 15 compañías insurtech y se encuentra en el podio de países latinoamericanos con el mayor número de compañías exclusivas de este tipo, junto a Brasil y México. Los servicios que ofrecen incluyen: seguros de vida, contra incendios, contra robos, para comercios, eventuales, alternativos y automotriz, siendo este último el más demandado.

Búsqueda de Seguros Online

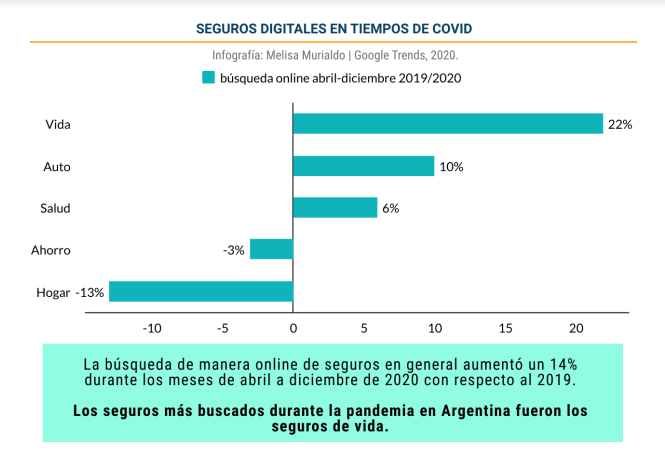

La búsqueda de manera online de seguros en general aumentó un 14% durante los meses de abril a diciembre de 2020 con respecto al mismo período de 2019. De acuerdo a las estadísticas de búsquedas en Google correspondientes al período mencionado, el análisis determina un crecimiento del 22% en lo que respecta a los seguros de vida. Le siguen los seguros de auto con el 10%, y por último los seguros de salud con el 6%.

De acuerdo al informe, las búsquedas online de seguros muestran una tendencia en ascenso a partir de la pandemia y permiten vislumbrar que el mayor canal de contratación de las aseguradoras en un futuro serán las webs de sus servicios. Para Murialdo, si bien aún existe la necesidad de mantener el recurso físico de este sector de servicios, aparece como necesaria la flexibilidad y el acompañamiento desde lo online a los clientes.

Vale destacar que poco a poco se fueron integrando a la digitalidad personas de todas las edades, la punta de este cambio son los usuarios más jóvenes, quienes demandan a las aseguradoras la adaptación a nuevos canales de comunicación y realización de trámites.

Ventajas de la contratación digital de seguros

En la actualidad, en lo que respecta al mercado de seguros nacionales, se visualiza que se tiene una participación de un 3% del PBI, lo que posiciona al país en el quinto lugar en la región.

Entre las ventajas a la hora de hablar de este segmento, se mencionan:

● Personalización de cada producto y servicio, gracias a los sistemas digitales, se pueden comparar distintas empresas, pólizas, valores, coberturas, lo que hace la elección más acertada y con menos pérdida de tiempo y un buen estudio de mercado a la hora de adquirir la póliza que se adecue a sus necesidades.

● La mejora en la experiencia del cliente, dado que hay un ahorro considerable de tiempo a la hora de la contratación online de un servicio de seguros, gracias a la firma electrónica y permite la simplificación de reclamos.

● Eludir errores, gracias a la digitalización, se dejan atrás errores en los procesos de firma y contratación que acontecían mediante el papel y la presencialidad.

● Reducción del tiempo de contratación: sin límite de tiempo y lugar, se realiza desde el lugar que te encuentres, en el momento que lo desees, sin tener que realizar llamados o asistir a alguna oficina. Sin instalaciones, ni espera, se realiza mediante la web de las compañías, sin necesidad de descargar apps a tus dispositivos para acceder a la contratación digital y pudiendo ingresar desde cualquier dispositivo.

● Menor Comisión y mayor productividad, evitando el movimiento mediante el papel y la presencialidad en las empresas, se da un aumento en el rendimiento en la atención y fidelización de los clientes.

Expectativas a futuro

En cuanto a desafío, el informe detalla que el sector de las Insurtech puede agilizar el crecimiento de este porcentaje a través del ofrecimiento de personalización en las coberturas para sus clientes, lo que producirá una dinamización del sector, como está sucediendo de a poco con el sector bancario.

A su vez, se destaca que en comparación con otras industrias, como por ejemplo esparcimiento, turismo, transporte, podría concluirse que la industria financiera no es una de las más afectadas por la pandemia. Según la analista, en relación a otros segmentos de la industria financiera digital que sí vieron afectados a sus agentes económicos, el de Seguros fue uno de los cuales que menos impacto negativo sufrió.

Por último, Murialdo sostiene que el principal desafío para las Insurtech en este 2021 será el de aumentar el alcance de sus productos, especialmente en la población que tiene dificultades para contratar un seguro tradicional. En específico, aumentando principalmente la oferta de seguros para jubilados, microseguros y seguros de pago por uso, destinados a usuarios de bajos ingresos y/o que trabajan en la economía informal.

Comentarios