En el último cuatrimestre de 2022 la implementación de la primera y segunda edición del régimen cambiario denominado “dólar soja” permitió recomponer las reservas internacionales del Banco Central (BCRA) de manera notable.

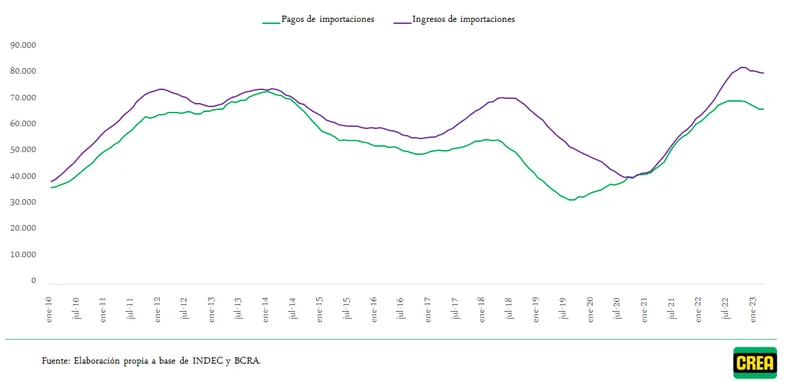

Sin embargo, la tercera edición del programa cambiario no logró el éxito esperado por el gobierno nacional y el BCRA está empleando muchas más divisas de las que ingresan para sostener el tipo de cambio oficial en un nivel artificialmente bajo.

“Creemos que en tal escenario es probable que el gobierno extienda la vigencia de la tercera edición del dólar soja, que vence el próximo 31 de mayo”, explicó Santiago Giraud, del área de Economía de CREA.

“Adicionalmente, podría pensarse también en una mejora del tipo de cambio especial, que actualmente es de 300 $/u$s”, añadió el economista.

Santiago recordó que en agosto próximo, momento en que se celebran las elecciones primarias obligatorias (PASO), se inicia el ciclo estacional de menor liquidación de agrodivisas, lo que podría tornar bastante más complejo el panorama del mercado cambiario.

Ante las dificultades presentes, el equipo económico del gobierno continúa demorando la entrega de divisas al tipo de cambio oficial para concretar importaciones, algo que, además de complicar la actividad económica de muchos rubros, deja de una “deuda cambiaria” por resolver a la nueva administración que asumirá en diciembre próximo.

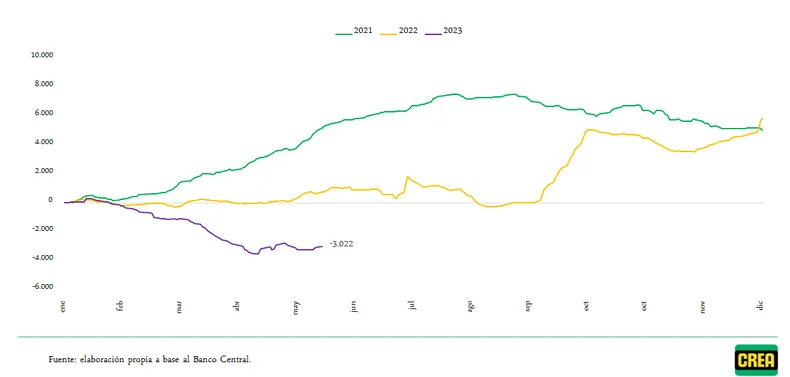

Adicionalmente, la incertidumbre cambiaria está promoviendo un constante retiro de depósitos de moneda extranjera en el sistema financiero, aunque el nivel de dólares en depósitos privados aún no llegó al mínimo registrado en el tercer trimestre de 2022.

La gran apuesta del equipo económico, además de una ampliación del “swap” de monedas con China, es, fundamentalmente, lograr una ayuda extraordinaria por parte del Fondo Monetario Internacional para sostener el actual esquema cambiario hasta las elecciones presidenciales de octubre próximo.

En lo que respecta a los recientes ajustes de las tasas de interés de referencia por parte del BCRA, las mismas siguen “corriendo” por detrás de la inflación y promueven además una aceleración inflacionaria porque la mayor parte de la deuda en manos del BCRA y el Tesoro está denominada en pesos argentinos.

“En la actual coyuntura, es discutible que una suba de tasas resulte efectiva para contener a la inflación”, resumió.

Comentarios