Después de tres años consecutivos con ventas a la baja, en el 2021 el mercado de teléfonos celulares en Argentina registró una fuerte recuperación que lo llevó a crecer un 60% respecto del 2020. Sin embargo en este tiempo el punto de compra cambió por completo, al punto que casi dos tercios de los aparatos los vende el retail, minimizando el negocio de las operadoras. Además, en los últimos ocho años cayó 42% la facturación de las empresas de telefonía móvil del país. Si bien esta caída de ingresos fue compensada por una reducción de costos, este achicamiento del negocio no es un dato menor ante el arribo del 5G y las enormes inversiones que requiere.

Estos datos surgen del informe “Mercado celular argentino 2022”, elaborado por el consultor en telecomunicaciones y nuevos medios Enrique Carrier. A continuación, algunos de los datos principales del trabajo publicado en varios artículos de su blog.

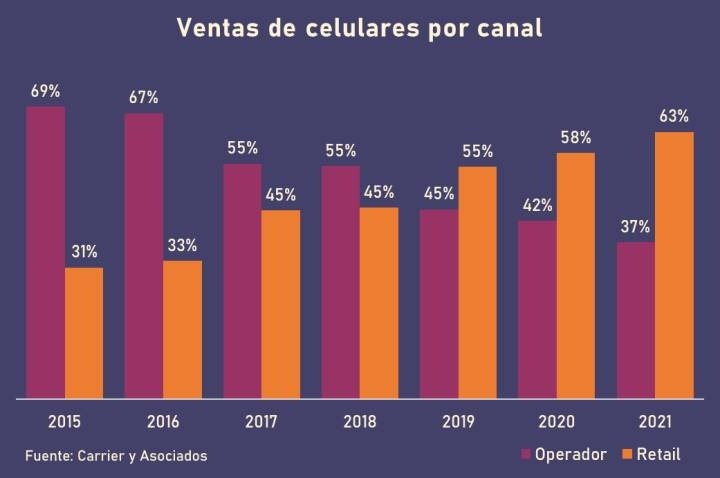

Se recupera la venta de celulares

En 2021 se vendieron 10,6 millones de celulares, contra 6,7 millones del año anterior, año en que se llegó el punto más bajo desde la masificación de la telefonía celular. Sin embargo, este volumen todavía está un 23% por debajo del 2015, cuando se alcanzó el récord (sumando el mercado oficial con el informal). Entre las razones se encuentran que los tres años previos de caídas de ventas fueron la resultante de una retracción en el consumo luego de las devaluaciones del 2018 y 2019, a lo que se sumó en 2020 el impacto de la pandemia tanto en la producción como en la distribución y comercialización.

Esto atentó contra la natural renovación de los equipos, tanto por obsolescencia (almacenamiento limitado, dificultades para ejecutar apps demandantes) como por desperfectos (baterías que no duran, pantallas dañadas). En sus mejores tiempos, cuando las ventas anuales eran de alrededor de 12 a 13 millones, el recambio de equipos se daba, en promedio, cada 18 meses. Con el ritmo decreciente de ventas de los últimos años, ese recambio se estiró hasta los 30 meses.

En materia de disponibilidad, en el 2021 se mejoró notablemente en el rubro abastecimiento, a lo que se sumó una mayor madurez en la comercialización online. La misma se vio potenciada también por el cierre de muchos puntos de venta de los propios operadores que no volvieron a abrir luego del fin de la cuarentena. A esto se sumó el factor precio, que se vio favorecido por el atraso cambiario que volvió más baratos (en términos relativos) a los equipos. Asimismo, la brecha entre el dólar oficial y el blue hizo que prácticamente desapareciera el contrabando, que al regirse por el valor del dólar billete, queda descolocado frente a una diferencia de casi el 100%. El factor contrabando no es menor, ya que supo tener volúmenes de 2,5 M de unidades anuales.

Por su lado, la brecha entre el oficial y solidario le restó atractivo a las compras en el exterior con tarjeta de crédito. No obstante, este escenario marcó también la consolidación del mercado en dos marcas, Samsung y Motorola, concentrando el 84% de las ventas. La desaparición de Huawei primero y LG después, fue capitalizada mejor por Motorola, marca que en 2021 creció un 74% en unidades, frente al 60% del mercado. Samsung en cambio estuvo por debajo del promedio, con un crecimiento del 43%.

La gran pregunta es si el mercado podrá volver a los niveles históricos de 12 a 13 millones de unidades anuales. En principio parece improbable que esto suceda en 2022, donde la inflación creciente atenta contra el consumo, por aquello de que los precios suben por el ascensor mientras que los salarios lo hacen por la escalera. Adicionalmente, la política de devaluar el peso contra el dólar por encima de la inflación impactaría en los equipos haciendo subir su precio relativo. Con este escenario macro, aunque con una industria normalizada en su operación, para este año se puede esperar repetir los niveles del 2021, teniendo en cuenta que todavía se arrastra el retraso en la renovación de los últimos años.

Sin embargo, por el momento la oferta no estuvo a la altura del empuje de la demanda. En esto influyen los problemas globales de abastecimiento, como la escasez de chips, agravado por el rebrote de Covid en China que derivó en el cierre de un gran número de fábricas de electrónicos y en la parálisis del puerto de Shanghái. Pero también hay problemas internos, como el retaceo de los dólares para importación, lo que en un mercado con baja oferta, hace que los proveedores del exterior prioricen la venta a países que pagan más rápido.

Cambios en el canal de venta

La llegada de la tarjeta SIM y la aparición de celulares “liberados” dio lugar años atrás a la aparición del canal retail independiente de los operadores a la hora de comercializar terminales. Su crecimiento fue continuo, al punto que antes de la pandemia ya había superado al canal tradicional, alcanzando en 2021 casi dos tercios de las ventas totales de celulares en el país. Esto se dio porque los operadores fueron quitando subsidios a las terminales, equiparándose los precios, y porque el retail sumó más marcas y modelos no disponibles en operadores, que se concentran en los de mayor demanda.

La llegada de la pandemia en 2020, con sus restricciones a la circulación y cierre de locales comerciales, obligó a la demanda a recurrir a los canales online. Aquellos que contaban ya con buena presencia, directamente o través de plataformas como Mercado Libre, capitalizaron mejor la situación. En 2021 se hizo más notorio el cierre (ya definitivo) de múltiples puntos de venta que redujo la red de distribución física de los operadores, adquiriendo una relevancia aún mayor al canal online.

Menor facturación

A pesar de la imagen que muchos tienen de las empresas de telefonía móvil en Argentina (Claro, Movistar y Personal), en su conjunto su facturación fue decreciendo regularmente en los últimos años, acumulando una caída del 42% entre 2013 y 2021, según el mencionado informe de Carrier. El período considerado arranca con la explosión de los smartphones y con ellos, el avance del consumo de datos a punto tal de ser hoy prácticamente la única variable entre los precios de los distintos planes (medidos en GB mensuales), mientras que mayormente tanto los minutos de voz como los SMS son prácticamente planos. Así y todo, ya no son servicios tan relevantes.

Claramente, los SMS murieron a manos de Whatsapp. Con la voz pasa algo similar, aunque no tan marcado debido a que la voz por Whatsapp no tiene la misma confiabilidad que la voz tradicional. A pesar de esto, cada vez es más frecuente recibir y realizar llamadas por Whatsapp. Por otra parte, la ubicuidad del WiFi hizo del offloading una práctica habitual, particularmente dentro de los hogares y lugares de trabajo. Esto a su vez repercute en que se necesiten abonos con una cantidad de gigas sustancialmente menor a los que se trafican en un mes dado.

Esta caída en los ingresos fue compensada por disminuciones en los costos. La tecnología hoy es más eficiente y la convergencia en las redes permite amortizar costos en conjunto con otros servicios, como la banda ancha y la TV paga, que actualmente ofrecen los tres operadores. Un aspecto en el que los constantes despliegues de fibra óptica juegan un rol importante. También se lograron fuertes ahorros en la atención comercial y técnica (acelerada durante la pandemia) muy impactada por la digitalización. También hubo importantes bajas de gastos en marketing y publicidad, así como en subsidios a terminales, algo natural en un mercado que desde hace unos años sólo crece vegetativamente en términos de nuevos usuarios. Un escenario que impulsó también una mayor compartición de infraestructura para poder distribuir los costos entre más de un operador. Estas y otras reducciones hicieron que se pudiera mantener la rentabilidad, aunque no siempre en los niveles de antaño.

Sin embargo, este achicamiento del negocio móvil es un dato para tener en cuenta por el regulador, especialmente ante la perspectiva de la llegada de 5G. La disminución del volumen del negocio combinada con una macro que dificulta la planificación y el acceso a financiamiento son factores por considerar a la hora de imaginar cuál podría ser el valor del espectro. Es necesario tener en cuenta que además del espectro, la llegada de 5G exigirá una fuerte inversión en infraestructura, principalmente en el despliegue de fibra óptica para interconectar un parque de antenas que indefectiblemente deberá ser mayor. Habrá que moderar las expectativas si la referencia que se tome sea la licitación de 4G, que además se dio en momentos en que las redes 3G habían colapsado, ejerciendo una fuerte presión para descomprimir las redes. Estamos claramente ante un escenario que explica por qué los operadores en Argentina no se entusiasman mucho hablando de 5G. Al menos no por el momento.

Comentarios