Resulta evidente que la falta de actualización de ciertos parámetros utilizados por el fisco para la determinación de impuestos (mínimos, escalas, deducciones, etc), en el contexto inflacionario en que vivimos, no hace más que perjudicar a los contribuyentes.

Mas allá de la cuestión teórica, se puede ver en la práctica como el objetivo de las normas queda continuamente desvirtuado por la falta de dinamismo de las mismas, que no logran adaptarse a tiempo a las variaciones que la incesante inflación genera y termina provocando, como se aprecia en el ejemplo a desarrollar, que la norma atente contra si misma.

El caso de ejemplo analizado es la retención en concepto de Impuesto a las Ganancias que sufren los honorarios que perciben anualmente los administradores de sociedades (directores de sociedades anónimas, síndicos, fiduciarios, consejeros de sociedades cooperativas, integrantes de consejos de vigilancia y socios administradores de las sociedades de responsabilidad limitada, en comandita simple y en comandita por acciones).

Dicha retención, que debe practicar la Sociedad cuando paga esos honorarios, está contemplada en la Resolución General de AFIP Nº 830, la cualprevé dos formas de retener, según si el Director que percibe los honorarios está “dentro del sistema” (Inscripto en el Impuesto a las Ganancias) o “fuera del sistema” (No Inscripto).

Esta distinción, tiene como objetivo “castigar” a quien, estando obligado, no se encuentra inscripto como sujeto del Impuesto a las Ganancias.

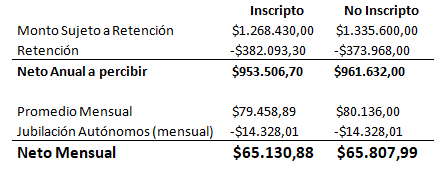

En contra a la razonabilidad del criterio expresado en el párrafo anterior, la práctica nos indica que la falta de actualización de losparámetros aplicables para retener, termina generando que, a partir de un importe de honorarios anual de $1.064.750 (equivalente a un honorario promedio mensual de $88.730.- aprox.), la retención que sufre un Director Inscripto (“dentro del sistema”) termine siendo mayor que la de un Director No Inscripto (“fuera del sistema”).

Para ser más gráficos planteamos el siguiente ejemplo:

Una SA cierra su ejercicio el 31/12, celebra la Asamblea de Accionistas en mayo del siguiente año y aprueba un honorario anual para su Director por un monto de $1.335.600.- Al realizar el pago y calcular la correspondiente retención, debe verificar si el Director está inscripto o no en el Impuesto a las Ganancias. En el siguiente cuadro puede verse gráficamente los importes resultantes del ejemplo:

En definitiva, se termina “castigando” a quien está inscripto con una mayor retención.

Por otro lado, al analizar el impacto final que tiene esa retención, nos encontramos con otra situación que puede considerarse aún más grave.

Las retenciones funcionan como un “pago a cuenta” del impuesto final. Es decir, la sociedad retiene el impuesto con el pago, pero receptor de los honorarios deberá presentar, en el ejercicio que corresponda, una declaración jurada personal en la cual determina el Impuesto final a abonar (previa deducción de esa retención).

Siguiendo el mismo ejemplo, la Sociedad le retendrá a su director un importe en concepto de Impuesto a las Ganancias que es mayor al Impuesto total que este último deberá ingresar en su Declaración Jurada personal y para colmo de males, lo hará con prácticamente un año de anticipación a la fecha de vencimiento de la Declaración Jurada anual que debe presentar el Director.

De esta manera, el Director de nuestro ejemplo, genera un saldo a favor contra el Fisco Nacional, que de no poder utilizarlo para el pago deotros Impuestos Nacionales (ej: Bienes Personales), quedaráen las arcas del fisco, a veces durante años, lo cual en un contexto inflacionario implica directamente la perdida de dinero.

La posibilidad de solicitar la devolución de ese dineroimplica iniciar una demanda de repetición contra el fisco que desemboca un largo proceso de fiscalización, el cual, en el mejor de los casos, finaliza en la devolución del dinero más un interés del 6% anual (tasaaltamente controversial y muy discutida judicialmente).

Por: C.P. Lucía Senor - Especialista en Derecho tributario en ISL Contadores.

Comentarios