Como argentinos, la inflación constituye un tema preponderante en nuestra agenda diaria. Lo cierto es que hace años, este fenómeno económico azota a nuestro país de manera regular. Como dato concreto, en los últimos 5 años el mínimo de inflación anual fue del 25,7% en 2017, un número astronómico si lo comparamos con promedios de la región. Ni hablar del resto del mundo.

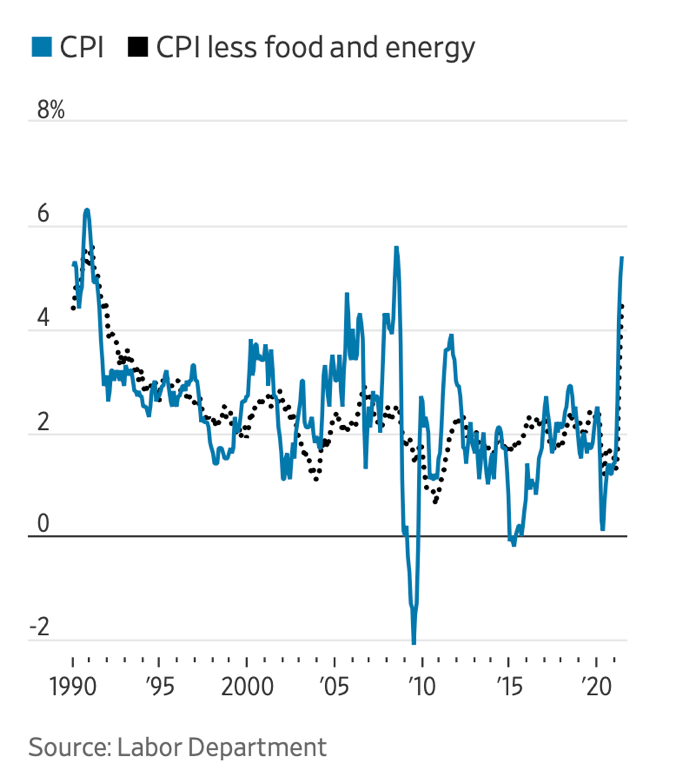

Esto último nos lleva a hablar del tema de hoy: la inflación en los Estados Unidos. Ayer por la mañana, se dio a conocer el dato de inflación que surge del CPI (Consumer Price Index), el cual arrojó una suba del 0.9% en Junio, luego de haber subido un 0.6% en Mayo.

Esto, a su vez indica una suba interanual respectiva a 2020 del 5.4%, y un aumento del 4.5% de la inflación núcleo. Datos, que a prima facie, resultan curiosos teniendo en cuenta el comportamiento previo de la variable en el país del norte.

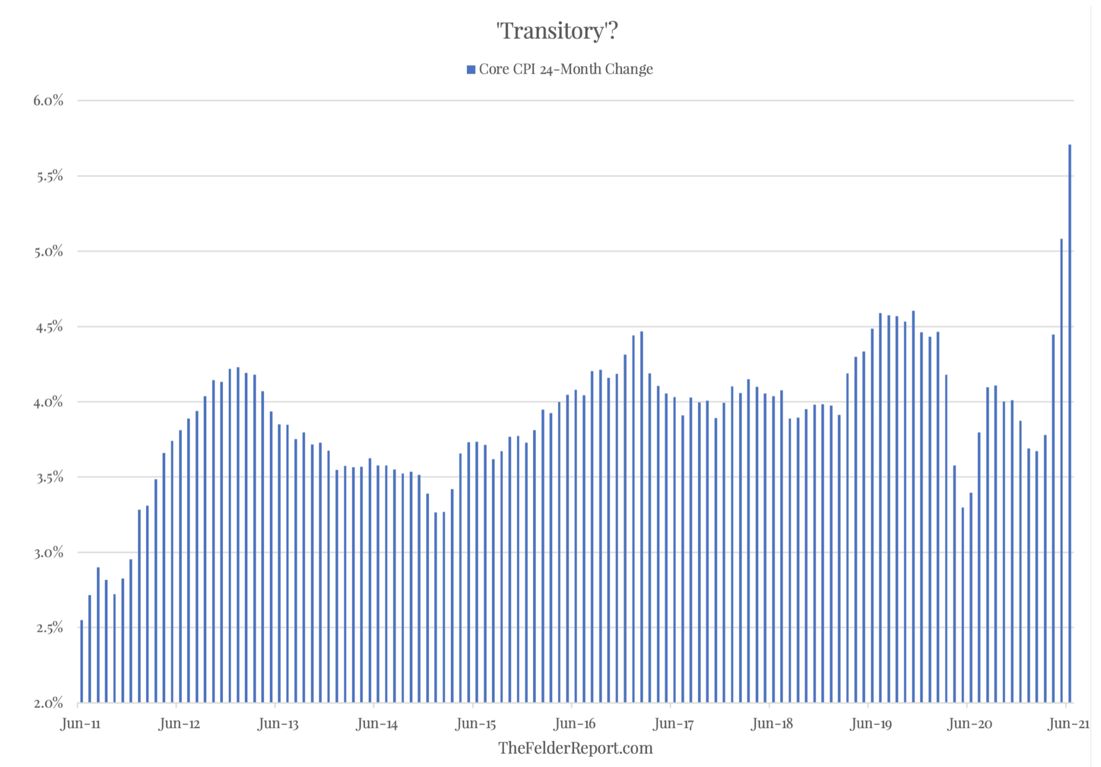

A modo ejemplificativo, si analizamos la evolución del CPI núcleo a 24 meses, con el fin de suavizar la tendencia, y remover el conocido efecto de base, podremos verificar como los últimos 3 datos mensuales rompen de manera significativa con la tendencia previa.

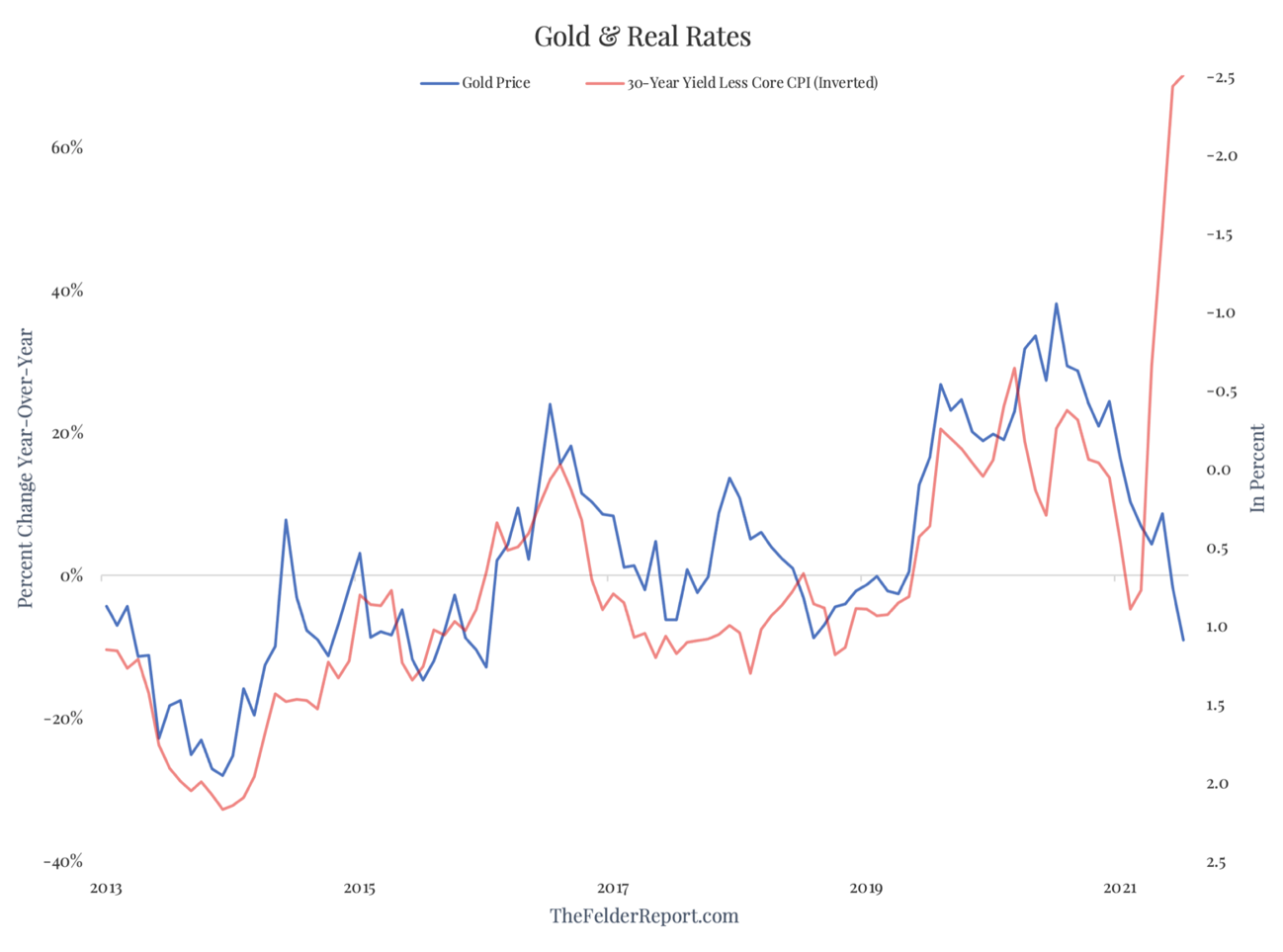

Lo llamativo es que, a pesar de estos datos, el consenso de mercado parece considerar que el aumento en la inflación es transitorio, y mientras tanto, las tasas reales del mercado americano siguen cayendo. En concreto, la tasa real a 30 años, que se calcula restándole la inflación núcleo al rendimiento de los bonos del tesoro americano de ese mismo período, está a hoy 2.5% en terreno negativo.

Más aún, el mercado de bonos ha reaccionado ante el anuncio de inflación con un aplanamiento de la curva. Puntualmente, las tasas largas bajaron y las tasas cortas subieron, lo cual parece indicar, como mencionamos previamente, que el mercado sigue descontando la característica pasajera de la inflación.

Frente a estos eventos, el inversor puede elegir posicionarse de dos maneras: a) creer en la transitoriedad de la inflación o b) apostar que la inflación llegó para quedarse.

Personalmente, creo que el mercado está subestimando la situación, y basando sus proyecciones exclusivamente en el guidance (pautas) de la Reserva Federal, que sentó de manera muy manifiesta su creencia en la provisionalidad de la suba de precios.

Sumado a esto, creo que el enorme estímulo monetario y fiscal que llevó a cabo la reserva federal , junto con el gobierno norteamericano desde Abril de 2020, está empezando a mostrar sus consecuencias, y la autoridad monetaria no tendrá un trabajo fácil a la hora de combatir este fenómeno.

Las herramientas que tiene la reserva federal para intentar detener la inflación son claras: subir la tasa de referencia de los bonos de corto plazo, junto con un detenimiento total o parcial en la compra de bonos de largo plazo (lo que se denomina en la jerga financiera tapering); el problema es que esto podría fácilmente causar un temblor en los mercados financieros y precipitar una crisis.

Si elegimos entonces buscar opciones para beneficiarnos de una continuidad en este comportamiento de precios, un candidato que surge casi inmediatamente es el oro. No solamente este activo se ha beneficiado en épocas de inflación y tasas reales negativas, como es el caso hoy en día, sino que a hoy el mercado del metal precioso no parece haber factorizado ninguna de las dos cosas.

Cabe destacar también, que el inversor argentino deberá comenzar a tener en cuenta el surgimiento de la inflación a la hora de elegir sus inversiones. A mi modo de ver, ya no será tan fácil atesorar moneda extranjera sin preocuparse por las bajas tasas de inflación en los EE.UU.

Surge entonces como paliativo, la posibilidad de abrir una cuenta bancaria y de inversión en los Estados Unidos, donde el inversor podrá no solo tener sus ahorros en moneda dura, sino buscar protección frente a la inflación en dolares, mediante activos como el oro, ya descripto previamente, u otra clase de inversiones que supongan una probable defensa frente a la inflación.

La realidad es, que la época de las decisiones financieras simples está llegando a su fin, y para cuidar el poder adquisitivo de sus ahorros, los inversores deberán ampliar el espectro de opciones, y para lograr semejante cometido, la versatilidad y creatividad serán cualidades vitales a la hora de asesorarse.

Comentarios