Soja

Existencias EEUU en línea con lo esperado; no obstante esto brinda soporte a los precios en un escenario muy incómodo con inventarios que alcanzan para 10 días. Es un hecho que seguiremos viendo un mercado invertido en Chicago entre cosecha vieja y nueva.

El informe mensual del USDA ha resultado neutral para este cultivo, habida cuenta de que los 3.2 mill tt de inventarios norteamericanos informados por el organismo han sido idénticos a lo que presagiaba el consenso de los analistas.

Frente a esta situación las cuentas siguen siendo extremadamente ajustadas para el ciclo que culmina a finales de agosto, a partir de lo cual continuamos viendo que los precios del ciclo en curso en Chicago son más elevados que los de la campaña que viene (incentivando la comercialización de los inventarios lo antes posible).

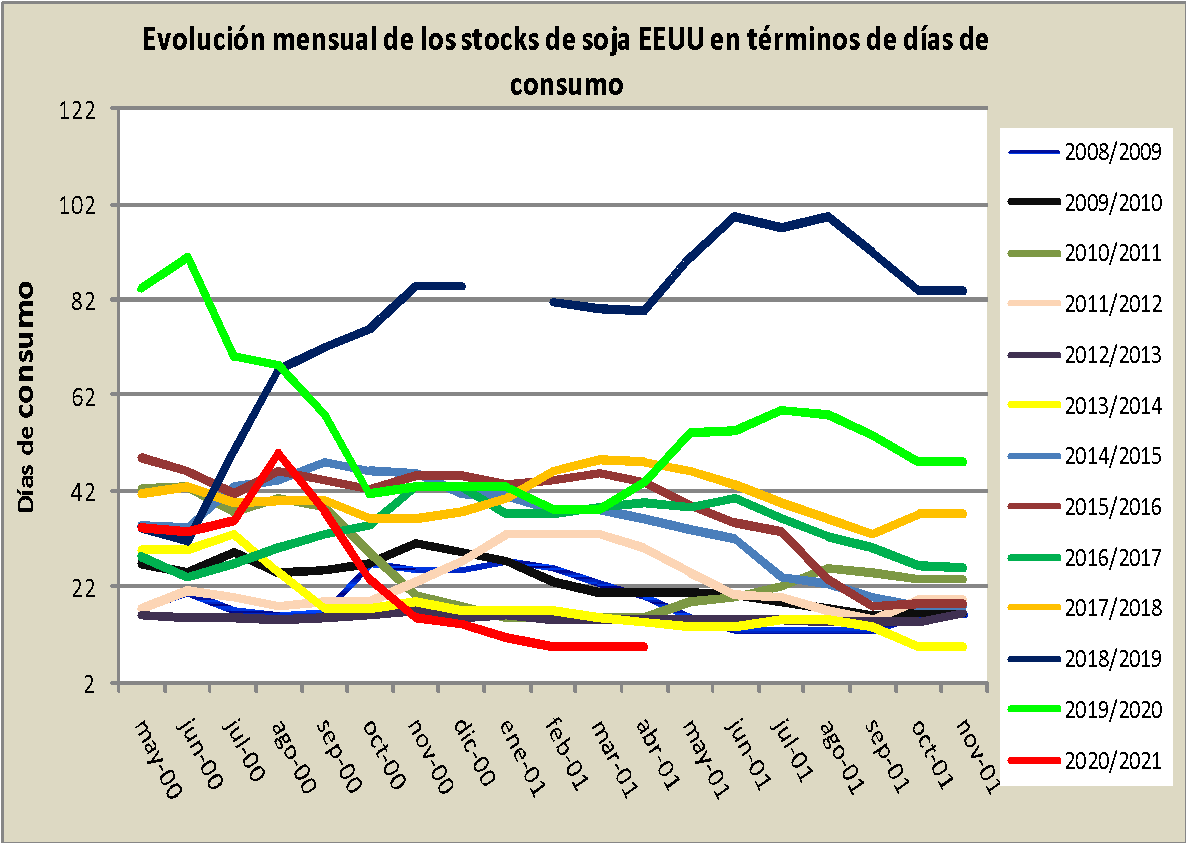

Esto queda reflejado en el gráfico 1, donde se expone la evolución mensual durante las últimas campañas de las existencias expresas en términos de días de consumo, observándose que con un registro actual de 10 días (línea roja) nos encontramos muy por debajo de la media de las anteriores campañas (32 días en el caso de abril).

Gráfico 1

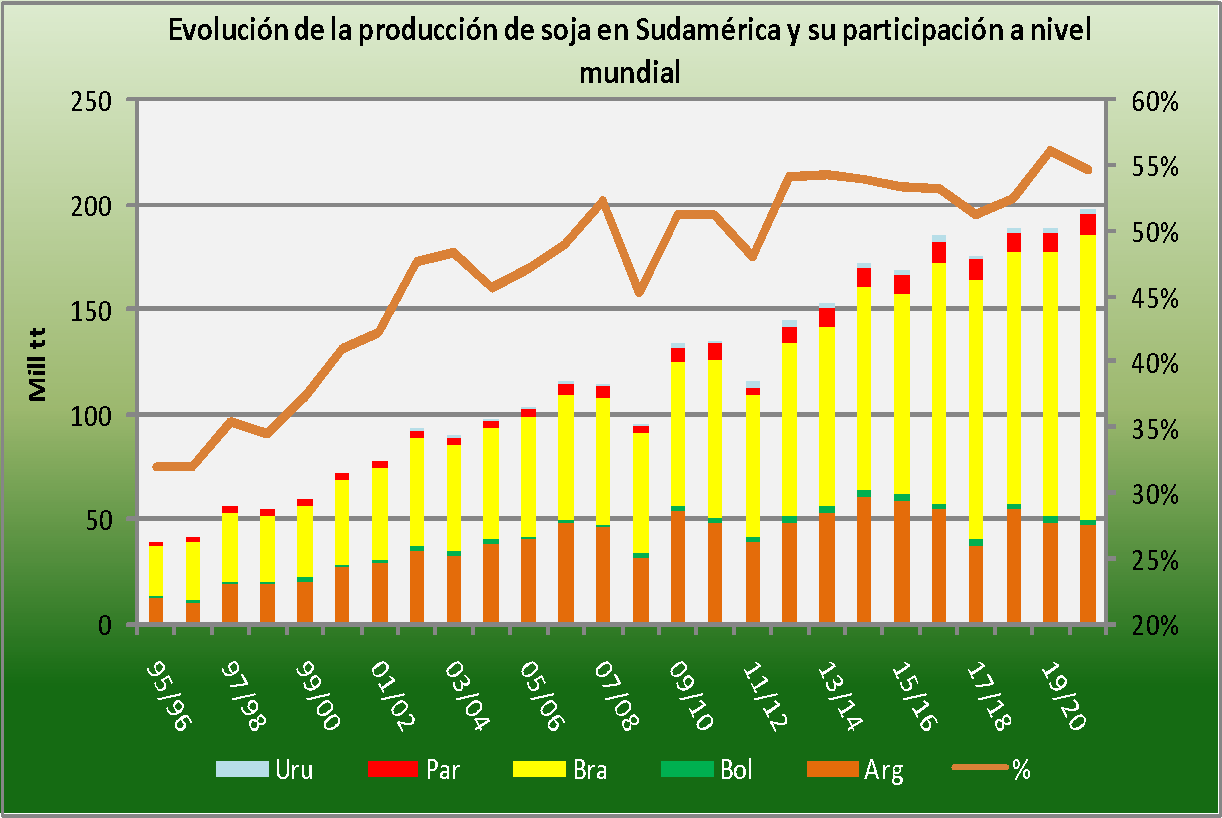

En otro orden, en lo concerniente a la oferta regional (gráfico 2), el USDA ha elevado su estimación para Brasil en 2 mill tt (ahora en 136 mill tt), mientras que en lo relativo a Argentina no ha realizado cambios (47.5 mill tt; entre 3 y 4 mill tt por encima de las estimaciones locales, lo cual seguramente derivará en futuros ajustes en los sucesivosreportes).

A partir de esta situación, la producción de Sudamérica treparía a 198 mill tt con una participación regional que representa el 55% de la oferta mundial (línea derecha, ligeramente por debajo del pico histórico de 56%). En comparación al ciclo previo la expansión es de aproximadamente 24 mill tt, alcanzándose un récord que excede en 2 mill tt lo vislumbrado dos años atrás.

Gráfico 2

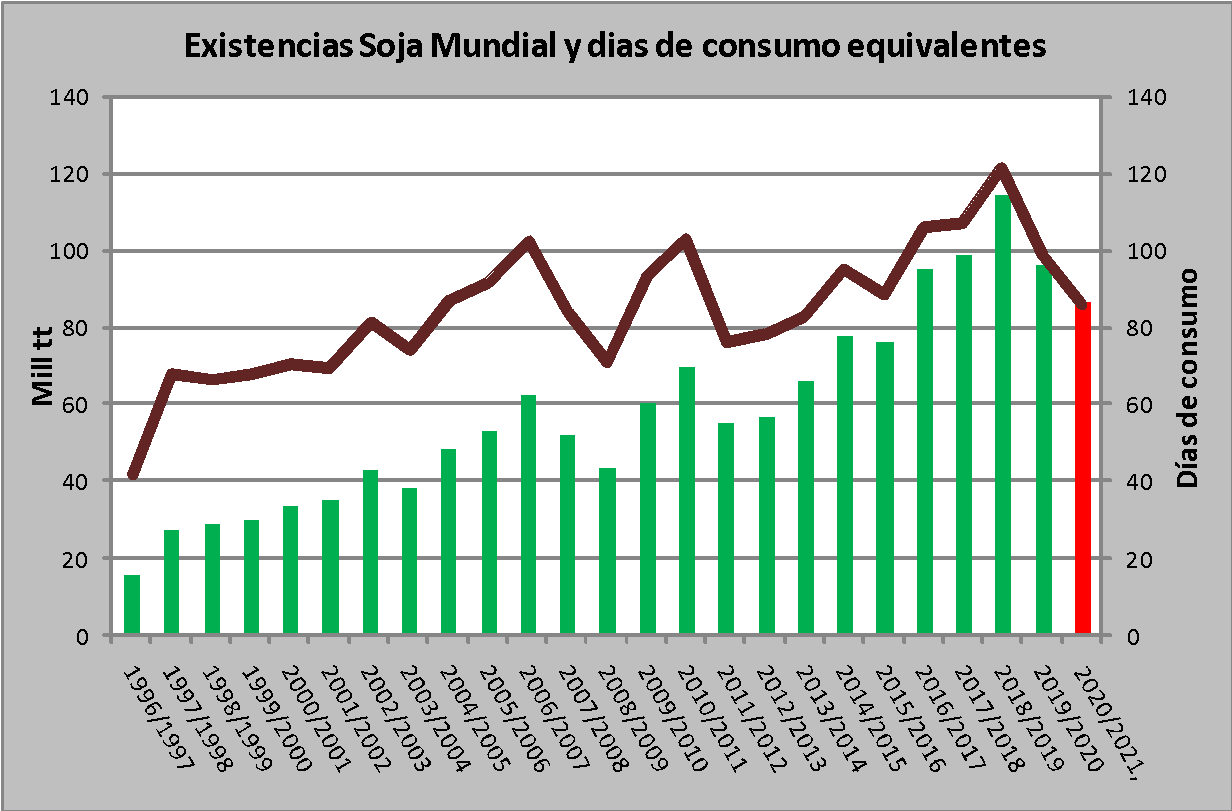

En este contexto las existencias mundiales, que se ubican en 87 mill tt (barras y eje izquierdo del gráfico 3), están cediendo aproximadamente 25 mill tt respecto al máximo verificado en la temporada 18/19. Desde otro punto de vista los stocks alcanzan para 86 días de consumo, lo que deja en evidencia que estamos frente al escenario más acotado en 7 años.

Gráfico 3

Este reporte no hace más que brindar soporte a los precios de la soja en el mediano plazo en el mercado de mayor liquidez mundial, a pesar de que en forma progresiva la escena pasará a estar dominada por la evolución de la siembra norteamericana (la cual comenzará en forma fluida en un par de semanas).

Maíz

Sorpresa a partir de existencias norteamericanas 4 mill tt menor a lo esperado. Esto ha llevado un ratio stock/consumo del 9%, lo cual comienza a generar ansiedad en el mercado. Cualquier evento climático en EEUU va a impactar en los precios del ciclo actual.

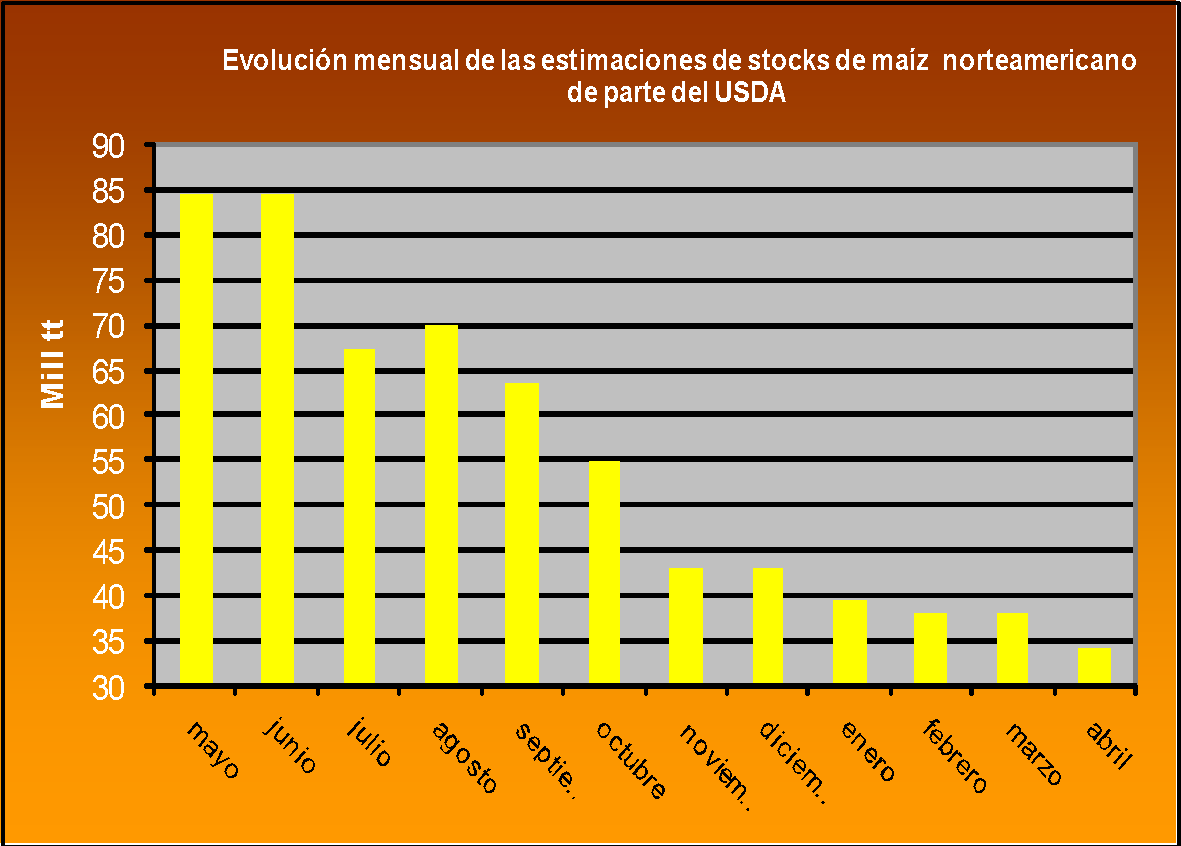

El dato oficial de existencias ha generado sorpresa en el mercado, tomando en cuenta que los privados aguardaban un número similar al del mes pasado y en su lugar el dato oficial ha estado casi 4 mill tt por debajo. En efecto, USDA ha proyectado inventarios en 34.3 mill tt frente a una proyección de 38.1 mill tt.

Frente a lo descripto debemos destacar que los inventarios están en mínimos desde que se conocieron los primeros números del ciclo 20/21 (ver gráfico 4), lo cual avala el proceso de compras que han llevado adelante los Fondos en Chicago desde mayo del año pasado (actualmente ostentan una posición comprada en torno a 380 mil contratos y hace once meses registraban ventas por más de 210 mil contratos; este proceso ha significado masivas compras por más de 75 mill tt).

Gráfico 4

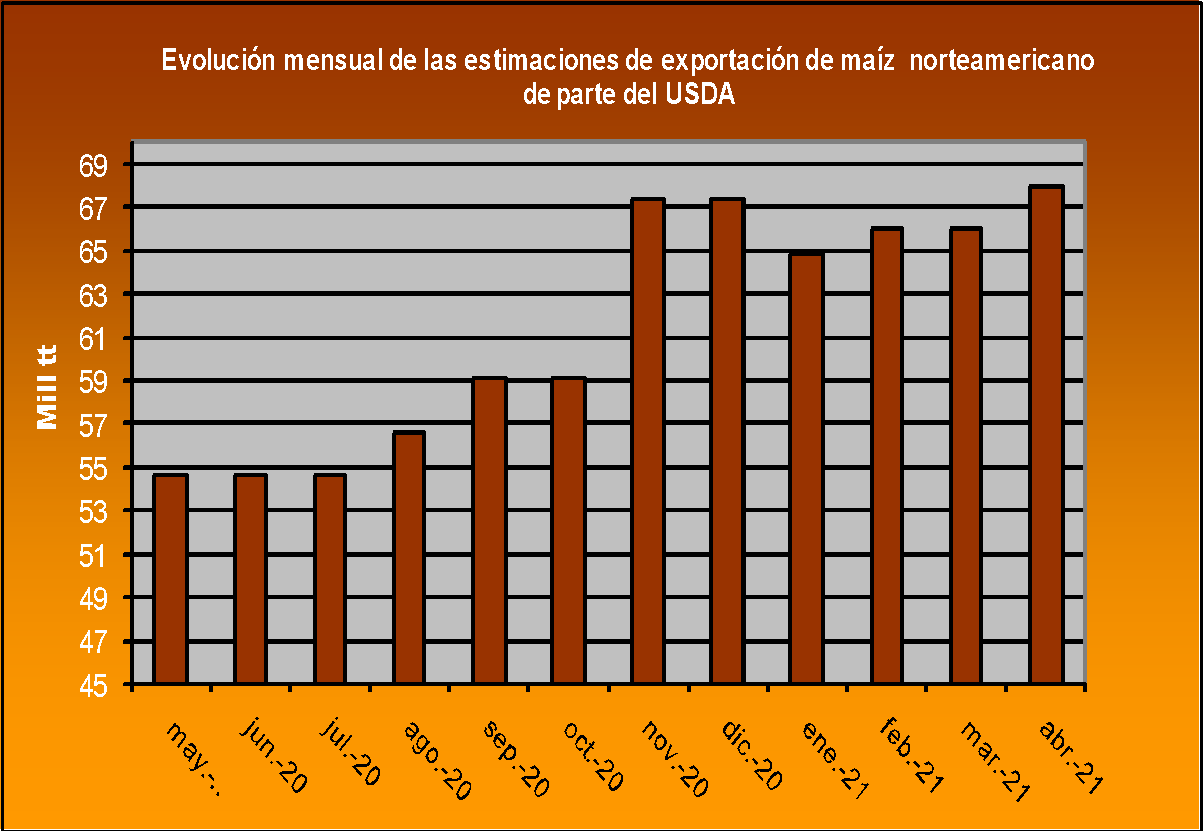

En este escenario de contracción de inventarios en EEUU juega un rol trascendental las exportaciones; en comparación a mayo se observa una enorme suba de 13.3 mill tt (ahora en 68 mill tt), y de esta manera se está superando ligeramente los anteriores de picos de noviembre-diciembre cuando las ventas externas proyectadas estaban ligeramente por encima de 67 mill tt.

Gráfico 5

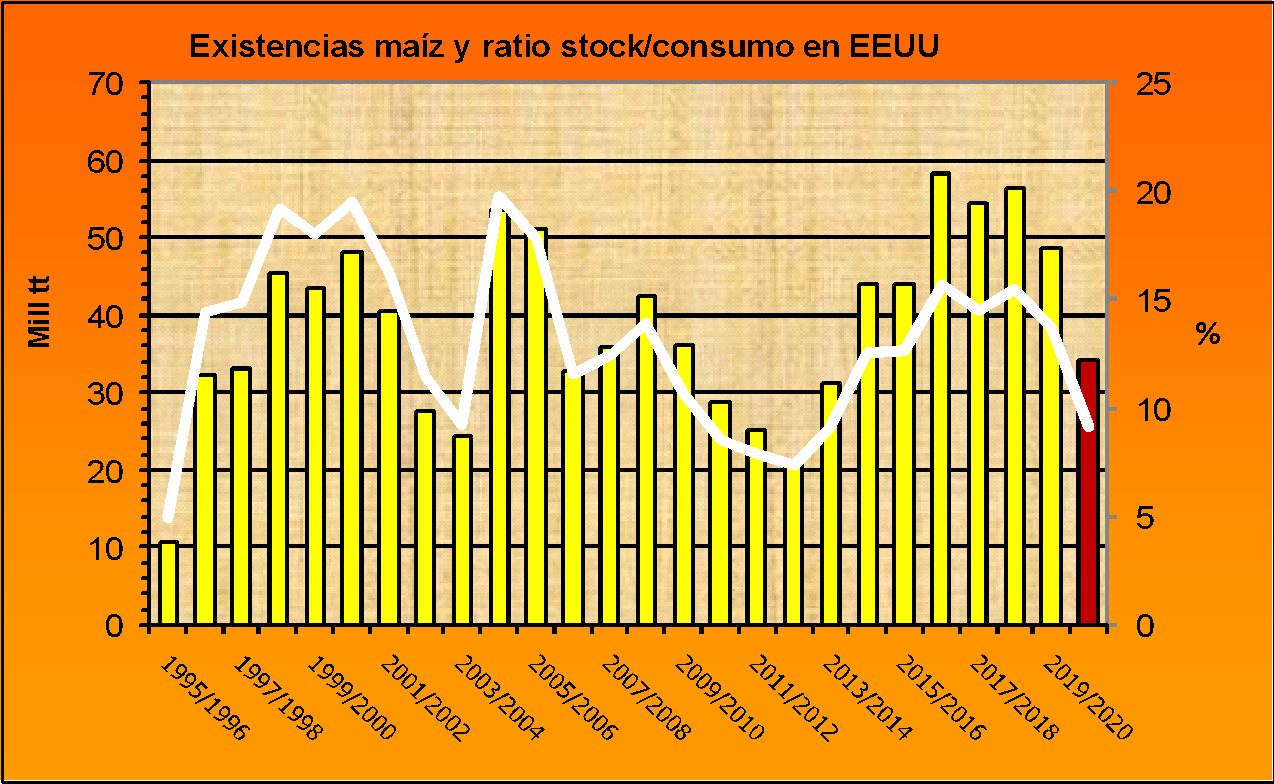

Desde el punto de vista de la relación stock/consumo ahora estamos en niveles ligeramente superiores al 9% (línea blanca y eje derecho del gráfico 6), lo que se traduce en el escenario más tirante desde el ciclo 12/13 en EEUU. Asimismo, implica un cambio trascendental respecto a lo observado en los últimos 4 años, considerando que este ratio ha estado rondando el 15% (la consecuencia de esto ha sido precios relativamente bajos a partir de que la especulación ha estado mayormente vendida).

Gráfico 6

Si bien el escenario de escasez en EEUU dista de lo verificado en soja, la transición de cosecha puede no ser tan ordenada como se esperaba hasta el momento, y en este contexto cualquier prima climática que se produzca en la dinámica de siembra puede impactar de lleno en los valores del ciclo en curso.

Comentarios