Hay nombres que no necesitan presentación en el mundo de las finanzas, y Apple (AAPL) es, sin duda, uno de ellos. La empresa de Cupertino es un pilar en incontables portafolios de inversión, un sinónimo de innovación y una máquina de generar efectivo que desafía constantemente las leyes de la gravedad financiera. Sin embargo, incluso para los titanes, el mercado impone un escrutinio perpetuo. En las últimas semanas, la acción ha mostrado una vitalidad renovada, con un repunte en el día de hoy que superó el 5%, encendiendo un debate acalorado: ¿estamos ante el inicio de una nueva fase alcista o simplemente frente a una reacción fugaz en medio de un panorama complejo? La respuesta, como casi siempre en el análisis de inversiones, no es un sí o un no, sino un complejo entramado de señales técnicas, realidades fundamentales y proyecciones estratégicas.

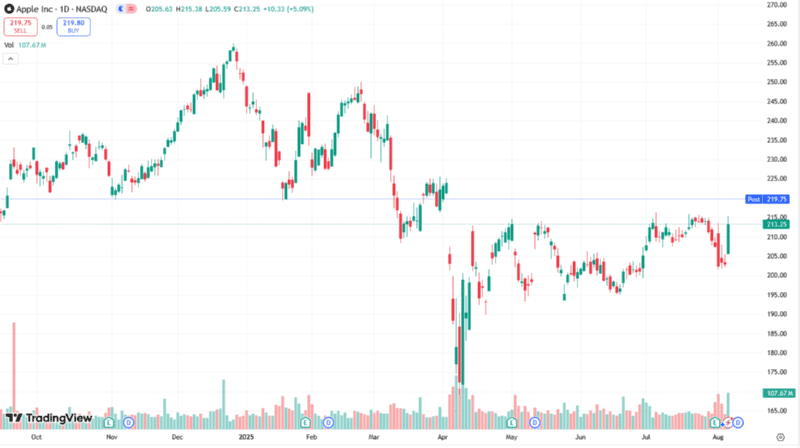

Para quien observa el comportamiento del precio, el análisis técnico ofrece un mapa de la psicología del mercado. Recientemente, el precio de Apple, ubicado en torno a los $USD 213.25, ha logrado superar barreras importantes. Las medias móviles de 20 y 50 días (SMA20 y SMA50), que actúan como niveles dinámicos de soporte o resistencia, fueron quebradas al alza, un indicio de que el humor de los operadores está cambiando. Imagínelas como la corriente de un río: durante un tiempo, el precio fluyó por debajo, pero ahora ha emergido con fuerza. No obstante, la media móvil de 200 días (SMA200), un indicador de tendencia a más largo plazo, todavía se cierne por encima, alrededor de los $USD 221.19, actuando como el próximo gran desafío. Superar este nivel sería, para muchos analistas, la confirmación de que la corriente ha cambiado de dirección de manera sostenible.

A esta lectura se suma la ruptura de un patrón técnico conocido como "triángulo descendente". Sin entrar en jerga excesiva, este patrón representa un período de indecisión donde los vendedores presionaban cada vez más, pero los compradores defendían un nivel de piso. La reciente escapada del precio por encima de esta formación, y consolidándose sobre la media de 50 días, es una señal que el bando comprador ha ganado una batalla crucial. Además, el movimiento ha dibujado un incipiente canal ascendente, cuyo próximo objetivo se sitúa en la zona de resistencia de $USD 214 a $USD 217. El volumen de operaciones, que ha aumentado durante estas subidas, es un dato clave; confirma que el movimiento tiene respaldo, que no es solo ruido, sino que hay un interés institucional genuino impulsando el precio. Es la diferencia entre un aplauso solitario y una ovación de estadio lleno.

La Tensión entre el Balance Sólido y una Valuación Exigente

Si el análisis técnico nos muestra el "cómo" se mueve el precio, el análisis fundamental nos explica el "porqué". Y aquí es donde la historia de Apple se vuelve fascinante y compleja. Los resultados del tercer trimestre fiscal de 2025 fueron robustos, con ingresos por $USD 94 mil millones, un 10% más que el año anterior, y un beneficio por acción (EPS) de $USD 1.57. El segmento de Servicios, que incluye desde la App Store hasta Apple Music y iCloud, alcanzó un récord histórico, demostrando la creciente diversificación de la compañía más allá del hardware. Las ventas del iPhone, su producto estrella, también mostraron un crecimiento sólido, especialmente en un mercado tan competitivo como el chino. Estos son los números que justifican su estatus de gigante.

Sin embargo, la pregunta del millón es si estos impresionantes números justifican su precio actual. Aquí es donde entran en juego las métricas de valuación. El ratio P/E (Precio/Beneficios), que nos dice cuántos dólares se pagan por cada dólar de ganancia de la empresa, se sitúa en torno a 32.4. Su versión "Forward", que mira a las ganancias futuras, es algo más baja, en 27.7, pero ambas cifras son elevadas. Más revelador aún es el ratio PEG, que compara el P/E con la tasa de crecimiento esperada de las ganancias. Con un valor de aproximadamente 2.56, sugiere que la acción está cara en relación a su crecimiento proyectado, que el consenso de analistas sitúa en un modesto 8% para 2025. En pocas palabras, el mercado está pagando un "premium" por Apple, una prima por su calidad, su estabilidad y su marca, pero que deja poco margen para decepciones.

Esta valuación es especialmente notoria cuando se la compara con sus pares del grupo de los "Siete Magníficos". Mientras que otras tecnológicas pueden justificar múltiplos altos con tasas de crecimiento explosivas en áreas como la inteligencia artificial, Apple, por ahora, presenta un crecimiento más maduro y predecible. Es esta dicotomía la que lleva a algunos analistas, como los de Needham, a adoptar una postura más cautelosa, sugiriendo que, a pesar de la fortaleza innegable de la empresa, podrían existir puntos de entrada más atractivos en niveles de precio inferiores.

La estrategia a largo plazo de la compañía busca abordar precisamente estos desafíos. El reciente anuncio de aumentar su compromiso de inversión en Estados Unidos a $USD 600 mil millones es una declaración de intenciones, enfocada en acelerar la manufactura local y, crucialmente, la investigación y desarrollo en Inteligencia Artificial. No es un secreto que Siri se ha quedado algo rezagado frente a sus competidores, y el desarrollo de una suite de "Apple Intelligence" es vital para mantener la relevancia de su ecosistema. Como bien dijo una vez Tim Cook: "Algunos ven la innovación como un cambio, pero nosotros nunca lo hemos visto así. Se trata de hacer las cosas mejor". Esa filosofía se pone a prueba ahora más que nunca. El éxito de Apple no reside solo en vender dispositivos, sino en la perfecta simbiosis entre hardware, software y servicios. Es este foso defensivo ("moat") el que los inversores a largo plazo valoran, pero su durabilidad depende de una innovación constante.

Desde una perspectiva de horizontes de inversión, las señales actuales plantean escenarios distintos. Para un observador con una mira de corto plazo, el impulso técnico es innegable. La ruptura sobre niveles de $USD 210, que ahora actúan como soporte, ha abierto una ventana de oportunidad. La clave será observar si el precio puede superar y consolidarse por encima de la resistencia de $USD 217. Una ruptura confirmada con buen volumen podría validar la continuación de la tendencia hacia objetivos en la zona de $USD 230–$USD 235. El riesgo, por supuesto, es que el entusiasmo se desinfle si el mercado vuelve a centrarse en la elevada valuación y la acción retorna a su rango de consolidación anterior.

Para quien busca construir una posición a mediano o largo plazo, el análisis se vuelve más estratégico. Las ventajas son evidentes: una caja de resonancia financiera colosal, ingresos cada vez más diversificados y una lealtad de marca legendaria. La capacidad de invertir miles de millones en nuevas tecnologías sin despeinarse es un lujo que pocas empresas en el mundo pueden permitirse. No obstante, las desventajas no son menores: un crecimiento de un solo dígito, una competencia feroz en el campo de la IA, presiones regulatorias crecientes y la perpetua dependencia de los ciclos de renovación del hardware.

La discusión, por tanto, no gira en torno a si Apple es una buena o mala empresa, sino en qué punto de su ciclo de vida y de valuación se encuentra. El mercado parece estar en un punto de inflexión, sopesando el optimismo técnico de corto plazo contra los interrogantes fundamentales de largo plazo. La publicación de los próximos resultados trimestrales, cualquier avance concreto en "Apple Intelligence" y la evolución de las tensiones comerciales serán los catalizadores que definan si el gigante de Cupertino puede justificar su prima y embarcarse en un nuevo capítulo de crecimiento, o si deberá atravesar un período de ajuste para alinear su precio con sus perspectivas.

Comentarios