El aire en los mercados financieros durante las últimas semanas tiene una cualidad particular, una quietud que para el observador casual podría ser sinónimo de estabilidad. Es una sensación de calma chicha, donde los gráficos se mueven con parsimonia y las noticias económicas parecen desprovistas de los sobresaltos que caracterizaron otros momentos del año.

Sin embargo, para quienes llevan tiempo navegando estas aguas, esta tranquilidad no siempre es un presagio de bonanza. A menudo, es el silencio que precede a un cambio de vientos, una pausa que invita a revisar los instrumentos y asegurar las velas antes de que el oleaje comience a crecer. En el mundo de las finanzas, como en el campo, existen estaciones, y no todas son de siembra y cosecha. Hay períodos donde la prudencia y la preparación se convierten en las herramientas más valiosas del arsenal.

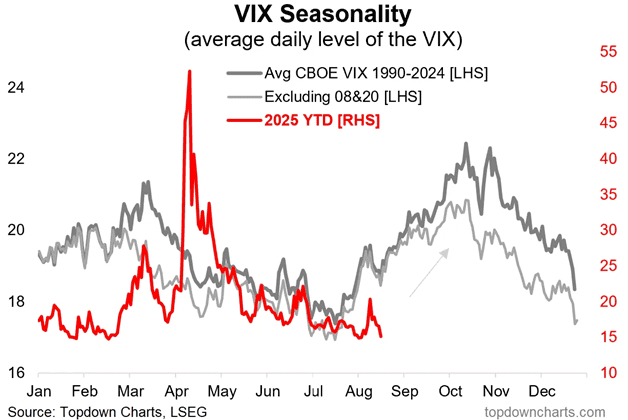

Para entender este fenómeno, es indispensable familiarizarse con un indicador que, a pesar de su complejidad técnica, funciona como el barómetro anímico de Wall Street: el VIX, conocido popularmente como el "índice del miedo". No mide el pasado, sino que intenta cuantificar la expectativa de volatilidad a treinta días vista para el S&P 500, el índice que agrupa a las 500 empresas más grandes de Estados Unidos. En términos más llanos, el VIX es el reflejo de cuánto creen los grandes inversores que se moverá el mercado en el próximo mes. Cuando el VIX está bajo, como ha sucedido en tramos de este 2025, se interpreta como una señal de complacencia y confianza; los inversores compran y venden opciones de protección a precios bajos porque no anticipan grandes turbulencias. Por el contrario, un VIX disparado al alza es la materialización del nerviosismo, el pánico que lleva a los operadores a pagar primas altísimas para asegurarse contra posibles caídas abruptas.

Históricamente, el calendario bursátil tiene sus propios patrones estacionales, y el trimestre que se extiende de agosto a octubre se ha ganado a pulso una reputación de ser particularmente traicionero. Es un período donde, con una regularidad estadística asombrosa, el VIX tiende a despertar de su letargo. Las razones son variadas y se entrelazan. Por un lado, los volúmenes de operación suelen disminuir durante el verano del hemisferio norte, lo que significa que cualquier noticia, buena o mala, puede generar movimientos de precios más exagerados. Por otro, es una época en la que las empresas presentan sus resultados trimestrales y, más importante aún, sus proyecciones para el cierre del año. Una guía decepcionante de un gigante como Apple o Microsoft puede tener un efecto dominó sobre todo el mercado. No es casualidad que algunos de los episodios más oscuros de la historia financiera, como el Lunes Negro de 1987 o la quiebra de Lehman Brothers en 2008, tuvieran lugar en este corredor temporal. La historia no se repite, pero como bien se dice, a menudo rima.

Es crucial, en este punto, hacer una distinción fundamental que a menudo se pierde en el fragor de la batalla mediática: volatilidad no es sinónimo de riesgo. La volatilidad es la medida de la fluctuación de los precios, el vaivén del mercado. El riesgo, en cambio, es la probabilidad de una pérdida permanente de capital. El legendario inversor Warren Buffett lo expresó con una claridad meridiana: "El riesgo proviene de no saber lo que estás haciendo". Una acción de una empresa sólida y con buenos fundamentos, pensemos en un caso local como Mercado Libre, puede experimentar una alta volatilidad, con su precio subiendo y bajando bruscamente en el corto plazo. Sin embargo, para un inversor que ha hecho sus deberes, que entiende el modelo de negocio y su potencial a largo plazo, una caída abrupta no es una catástrofe, sino una oportunidad de compra a precios de oferta. La volatilidad asusta al especulador, pero alimenta al inversor paciente y disciplinado.

Entonces, ¿cómo se prepara uno para una tormenta que quizás nunca llegue, pero cuya probabilidad aumenta según el almanaque? La respuesta no está en intentar predecir el momento exacto del chaparrón, una tarea fútil que ha frustrado a las mentes más brillantes. La clave reside en construir una estructura de inversión que sea resiliente por diseño. El primer pilar de esta estructura es, sin duda, la diversificación. No se trata simplemente de comprar muchas acciones diferentes, sino de combinar activos que reaccionen de manera distinta a los mismos estímulos económicos. Acciones, bonos, materias primas, activos inmobiliarios e incluso la exposición a diferentes geografías pueden actuar como contrapesos, suavizando el rendimiento global de la cartera cuando un sector específico sufre. Como solía decir el gestor de fondos Peter Lynch, "la clave para ganar dinero con las acciones es no tenerles miedo". Y la diversificación es una de las mejores formas de mitigar ese miedo.

Otro concepto poderoso, por su simpleza y efectividad, es el dolar cost averaging (DCA), o promedio de costo en dólares. Esta estrategia consiste en invertir una cantidad fija de dinero a intervalos regulares, independientemente de si el mercado sube o baja. Al hacerlo, uno compra automáticamente más participaciones cuando los precios son bajos y menos cuando son altos. Esta disciplina elimina el componente emocional de la inversión, esa tentación tan humana de comprar en la euforia y vender en el pánico, que es la principal causa de destrucción de valor para el inversor promedio. Es una táctica que transforma la volatilidad de un enemigo a un aliado, permitiendo promediar a la baja el costo de adquisición de activos de calidad a lo largo del tiempo. Requiere paciencia, sí, pero los frutos suelen ser notables.

La preparación también implica gestionar la liquidez. Tener una porción del capital en efectivo o en instrumentos de muy bajo riesgo, lo que algunos llaman un "cofre de guerra", puede parecer ineficiente durante los mercados alcistas. Sin embargo, en momentos de pánico, cuando "la sangre corre por las calles", ese efectivo se convierte en la munición para adquirir activos extraordinarios a precios de liquidación. Es la esencia del pensamiento contracíclico que defiende Howard Marks, otro titán de la inversión, quien afirmó: "El momento de comprar es cuando todos son pesimistas". Sin liquidez, es imposible capitalizar esas oportunidades que la volatilidad, y el miedo ajeno, ponen sobre la mesa.

El actual panorama de calma, con un VIX que coquetea con mínimos anuales, puede ser engañoso. La ausencia de miedo en el presente no garantiza la ausencia de problemas en el futuro; de hecho, a menudo puede ser la causa subyacente de los mismos. La complacencia lleva a un exceso de apalancamiento y a una subestimación de los riesgos. Cuando el mercado parece una autopista recta y despejada, muchos pisan el acelerador a fondo, olvidando que las curvas peligrosas pueden aparecer sin previo aviso. La verdadera prueba de un inversor no es cuánto gana durante los mercados alcistas, sino cuánto capital preserva durante las inevitables correcciones. La estacionalidad del período agosto-octubre no es una sentencia, sino un recordatorio. Un llamado a la reflexión, a revisar la estrategia y a asegurarse de que los cimientos de nuestra cartera sean lo suficientemente sólidos para soportar no solo la calma actual, sino también cualquier tormenta que pueda estar gestándose en el horizonte.

Comentarios